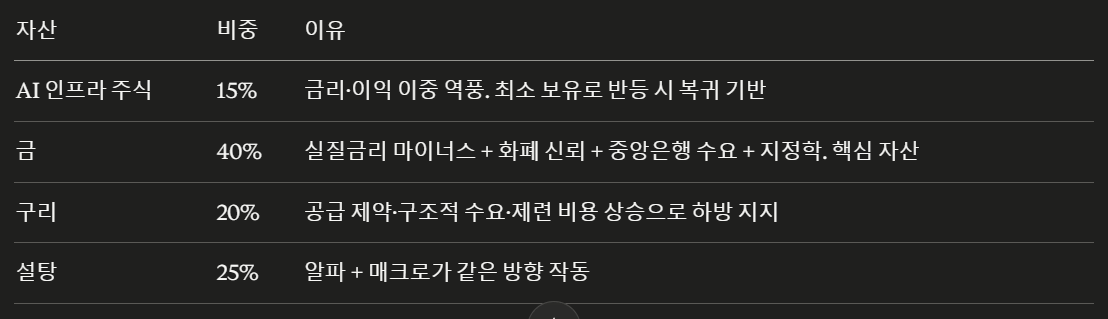

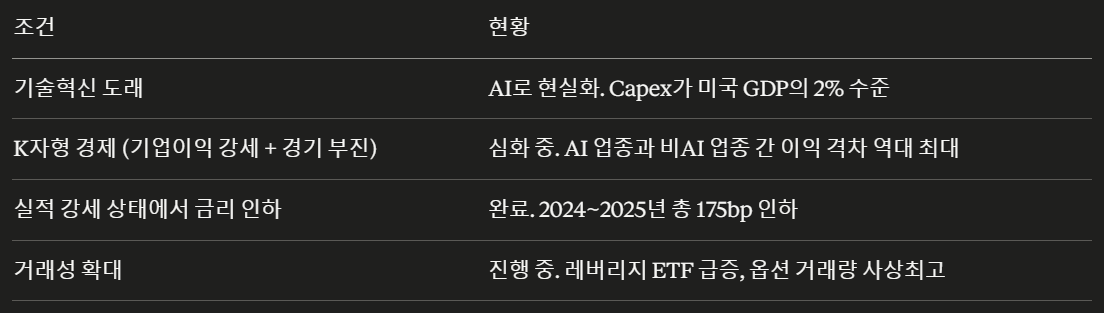

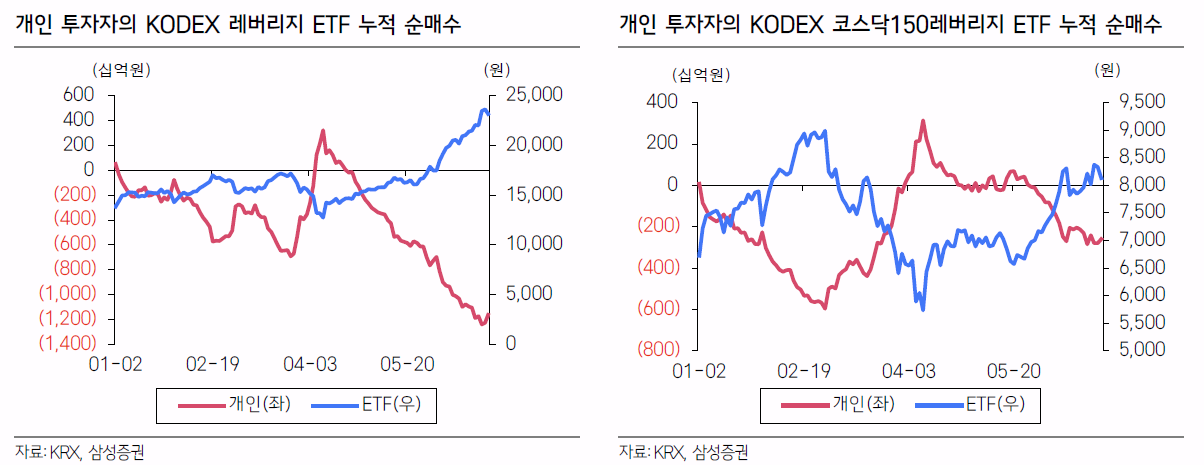

작태

구독자 145명구독중 37명

<판교에서 문과로 살아남기> 저자입니다.

국채 금리가 급격하게 올라오며 자산군 별 리밸런싱이 중요한 시점이 된 것 같습니다.

관련해서 가지고 있던 생각들 그냥 주저리주저리 써보겠습니다.

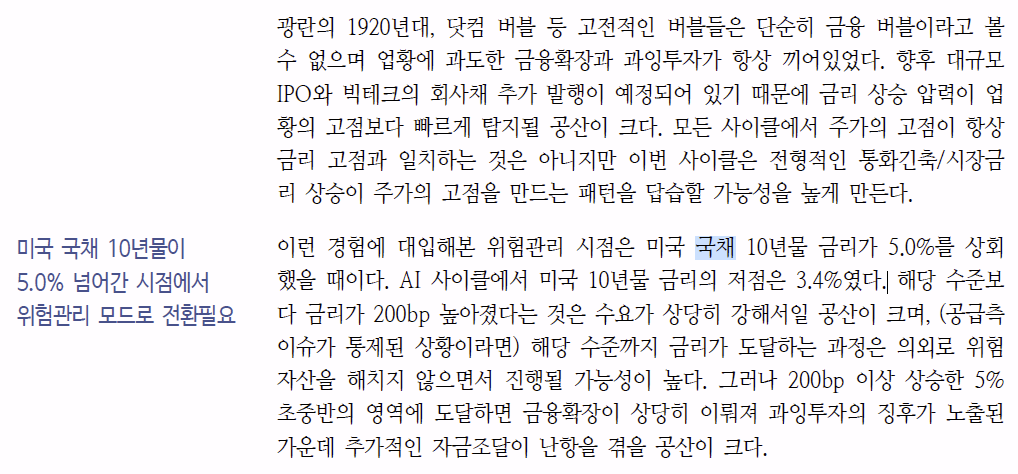

신한 증권 4월 21일 버블 템플릿 리서치에 보면,

버블이 정점을 지나는 순간을 10년물 금리가 5%를 상회하는 순간으로 추정한다.

복잡하게 생각할 것도 없이 할인율이 높아진다. EPS의 가치를 깎아 먹는 이슈다.

지금은 4.6%로 템플릿에서 말하는 고점 대비 아직 약간의 시간은 있지만, 충분히 급격하게 높아진 수준이다.

주식 시장에서 모두 도망쳐야 할 시점은 아니지만, 리스크 회피 성향이 강한 이들은 피하기 좋은 시점인 것.

적어도 주식 몰빵의 시점은 지나가고 있을 확률이 높다는 시점이다.

이것은 하나로 꼽을 수가 없다, 그래서 국채 베팅이 어려운 것 같다.

실질금리 + 기대 인플레이션 + 기타 텀 프리미엄의 조합 정도일 것 같다.

지금 물가 연동채 금리 얼만데?

10년물 - 10년물 물가 연동채 금리 얼만데?

미국의 신뢰성과 안정성 그리고 지정학 위기.

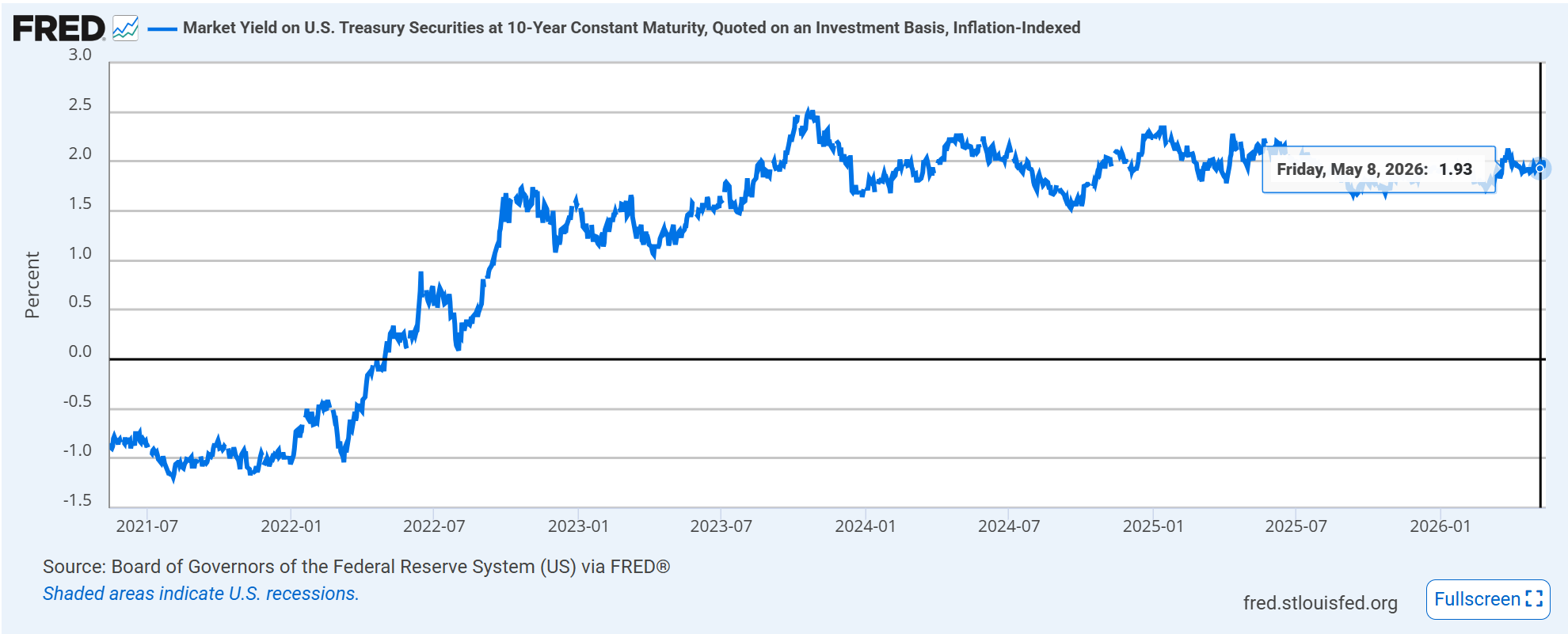

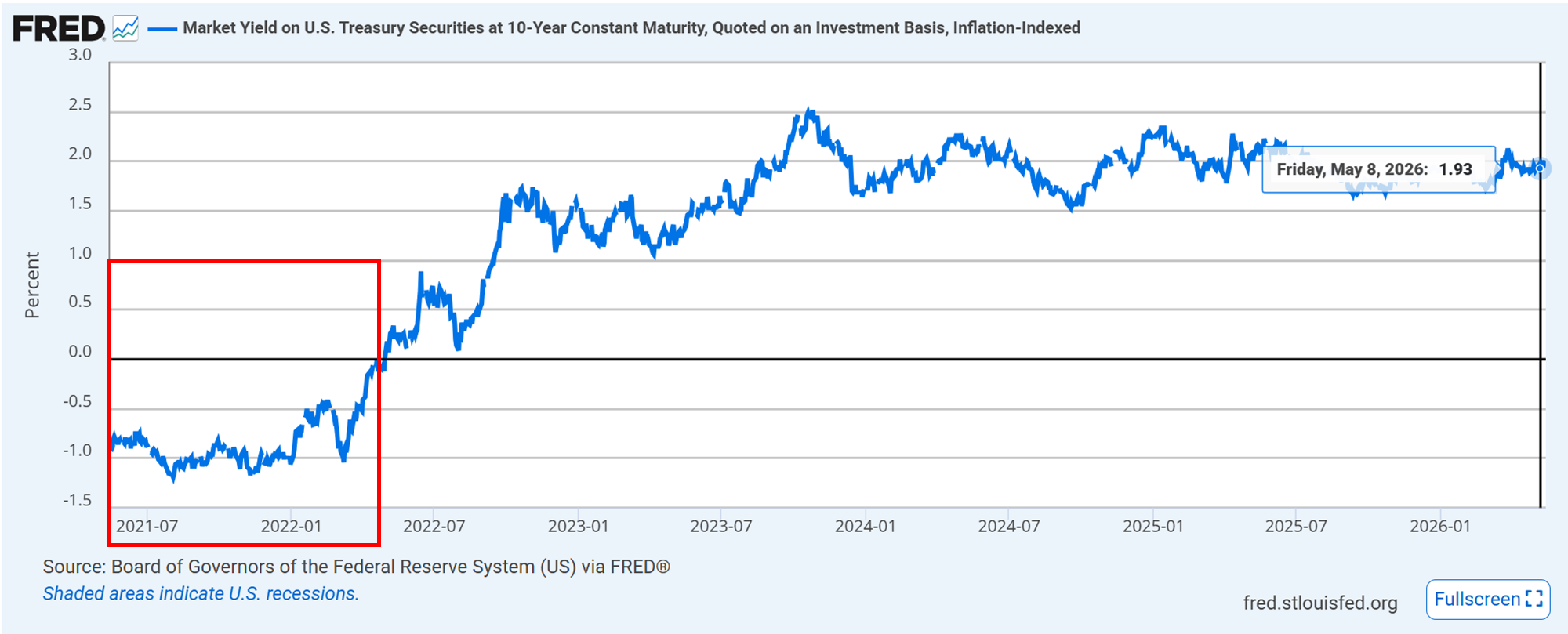

일단, 현재 TIPS 금리 현황이다.

2% 대에서 그리 튀는 모습 없이 가고 있다.

CPI 급등이 있었지만 큰 하방 전환의 모습이 보이지 않는 것은

'아직까지는' 시장은 물가의 심각한 급등을 반영하고 있지는 않은 것 같다.

그런데, 10년물/30년물 수익률이 저렇게 튀었다는 것은

결국 앞으로의 기대 인플레 강화 그리고 미국 안정성에 대한 의문이다.

실질 금리를 내리는 선택을 할 수 있다. 코로나 때처럼 기준금리 내리는 것이다.

그런데, 이 선택은 정말 리스크가 높다. 위 그래프의 21년 구간 보이는가.

코로나 때 연준이 금리를 급격하게 내리면서 실질금리가 마이너스였던 구간이다.

그 당시는 제로 금리 하에서 장기 금리가 내리 꽂아 있는 상태에서 마이너스였다.

그런데, 이게 이번 구간에 나타나게 된다면? 스태그 플레이션이다.

앞선 3개의 축 중에서 실질 금리만 내려가고, 기대 인플레와 미국 신뢰성을 갉아 먹는 선택인 것이다.

현재 상황에서 금리 인하로 10년물 금리를 잡을 기대는 조금 내려 놓아야 맞다.