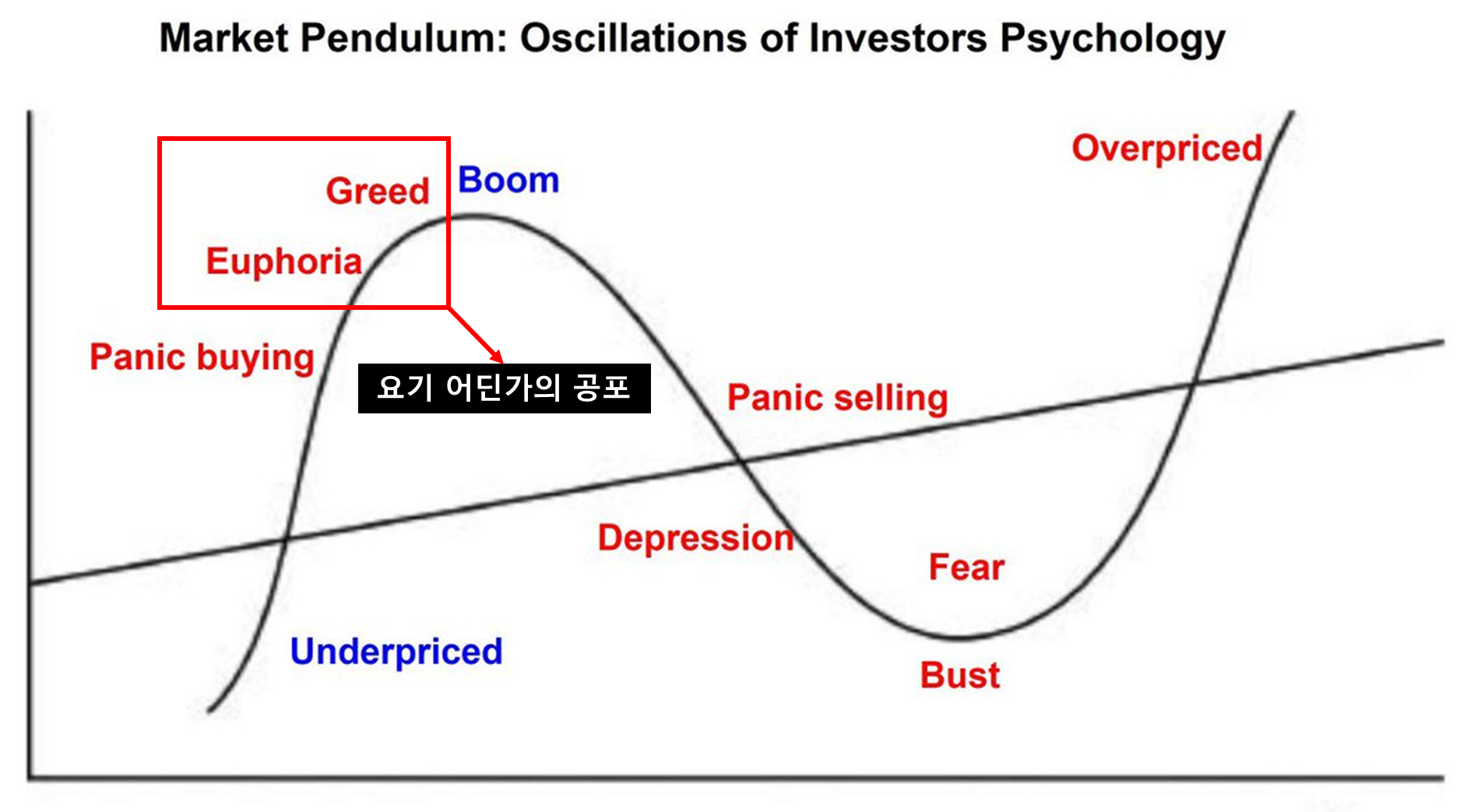

작태

구독자 145명구독중 37명

<판교에서 문과로 살아남기> 저자입니다.

재정 지배(fiscal dominance)와 금융 억압이 구조화되는 국면. 원자재가 단순 산업재가 아니라 국가 전략자산이자 공격 수단으로 재부상한다는 시각

수요 충격으로 원자재가 빠지는 그림보다, 공급망이 정치적으로 조여지며 충격이 오는 그림에 무게. 수요는 적당히 살아 있는 상태

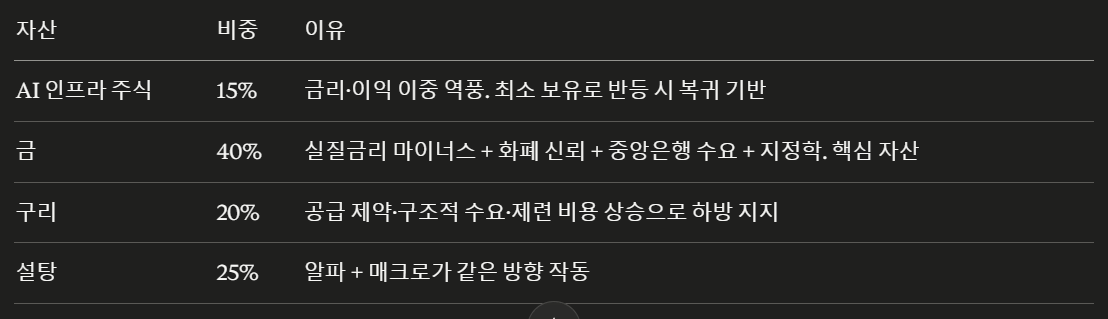

포지션 설계는 2단계. 단기적으로 에너지(지정학 쇼크)에 베팅하다가, 호르무즈 정상화로 프리미엄이 빠지기 시작하는 순간 설탕·희토류라는 구조적 코어로 회전

설탕·희토류가 장기 코어(각 25%), 에너지는 코어로 갈아타기 전까지 위험자산 자리를 채우는 전술 포지션, 코스피 풋은 2% 이내의 독립적 하락 베팅

원유·정제품·천연가스 선물 바스켓. 호르무즈 쇼크가 1차로 끌어올리는 자산이되, 기업 주식이 아니라 선물이라 수요 파괴 시 기업 마진 훼손 리스크를 피함. 한 차례 쇼크 시 청산하는 단기 베팅임.

상승 논거

해협 프리미엄 소멸이 과도하다는 시각. 개방 "선언"과 실제 항해 정상화 사이의 시차에 베팅

기뢰 제거에 최대 6개월, 전쟁위험 보험료가 선박가치의 0.25%에서 3~8%로 급등해 보험사가 수개월의 지속 안정을 요구. 실제 통항 정상화는 최소 1~2개월 래깅

페이퍼 시장이 physical 시장의 타이트함을 과소평가(엑손모빌 CEO 다런 우즈 발언 취지). 선물 커브보다 실물 수급이 더 조여 있음

달라스 연준 서베이상 업계 임원 약 80%가 완전 재개를 8월 이전으로 보지 않음. 정상화 컨센서스가 헤드라인보다 늦음

7월 계절적 에너지 수요 급증(냉방·드라이빙 시즌)과 맞물려 재고가 빠르게 소진

2분기 글로벌 재고가 일평균 8.5M b/d 수준으로 인출 중(EIA). 버퍼가 얇아지는 국면

바이패스(사우디·UAE 우회 약 570만 b/d)는 손실분의 약 40%만 메우고, 나머지는 재고로 충당되는 구조

표현 수단으로는 outright 선물 롱보다 캘린더 스프레드(근월 롱·원월 숏)가 "physical vs paper 괴리" 논지를 더 정확히 담고 휴전 헤드라인 노이즈에 덜 취약 — 미결 검토 사항

리스크

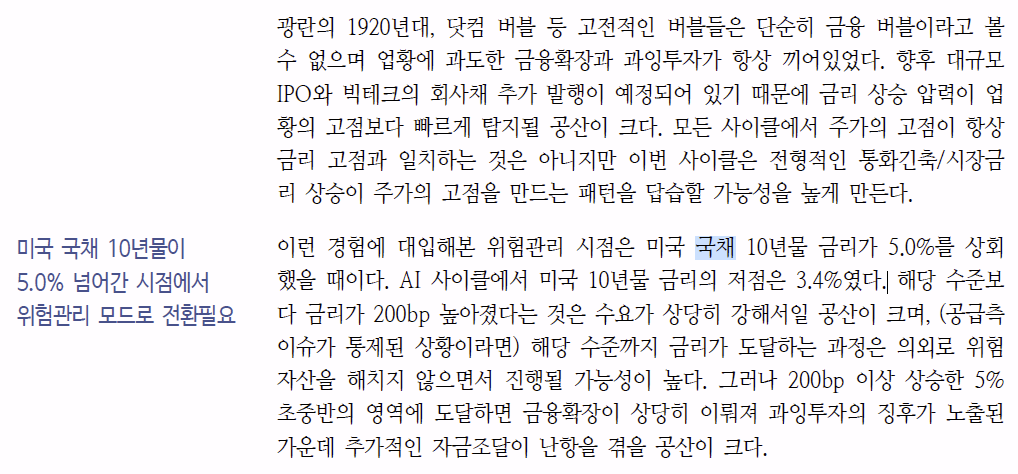

현재 시장은 정상화 방향. 브렌트가 5월에 약 19% 급락(코로나 이후 최악의 월)으로, 베팅과 반대 방향으로 가격이 이동 중

바이패스 용량이 예상보다 빠르게 가동, OPEC 유휴능력 약 10M b/d가 개방 즉시 투입 대기

수요 파괴가 이미 진행. 2026년 글로벌 수요 -420k b/d, 고유가가 수요를 깎아 7월 절대 수요가 평년보다 낮을 수 있음

컨센서스가 이미 "5~6월 고가 → 4분기 $89 하락"을 반영. 단순 "7월 강세"는 엣지가 없고, "예상보다 더, 더 오래 타이트"가 실제 베팅

바스켓 내 천연가스(미국 생산 사상 최고·헨리허브)는 호르무즈와 무관하게 약세. 원유 상승을 일부 희석

설탕 #11 선물. 엘니뇨 사이클과 브라질·인도 수급에 기반한 구조적 상승 ...