이번엔 최대한 간단하게(?) 정리하고 넘어가보려고 합니다.

per: 현재 기준 40배 정도. 많이 비싸보인다.

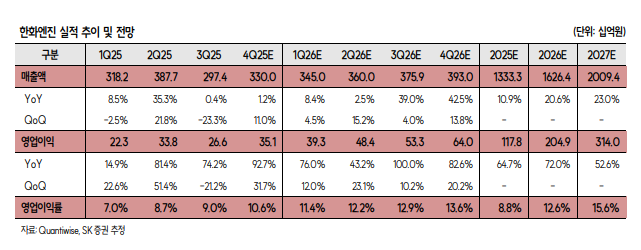

하지만, 실적이 미쳤다. (25년 기준, 전년대비 영익이 80%가 늘었다.)

(https://biz.heraldcorp.com/article/10662974?ref=naver)그리고, 올해도 실적개선은 계속된다.

현대마린엔진보다 비싼 이유는 크게 두가지.

첫번째는 엔진 마력수의 증가이다. 쉽게, 말하면 고스펙 엔진의 수주 증가.

고스펙 = 고단가 = 고마진 . 올해도 이 공식을 따라가면 충분한 매출 증가를 기대해볼 수 있다.

두번째, AM 사업부의 강화다. AM 사업부는 쉽게 말하면 기존선박의 유지/보수 등의 사업.

AM 사업부는 매출의 다각화 / 탑라인의 울퉁불퉁함을 평탄화 시켜줄 무기이다.

세번째, M&A 효과이다. SEAM사를 인수했는데, 사업내용을 보면 아주 좋은 인수이다.

친환경 기술 확보 + 원래 하고 있는 엔진사업과 같은 종류의 사업이기 때문에.

탑라인. 영업이익. opm 전부 27년까지는 우상향이 예상된다.

기보유자가 아니라면 망설일 수 있는 가격대라고 보지만,

여기서 굳이 높은 밸류로, 단순한 가격을 이유로 매도할 이유는 없어보인다.

끝!