손실의 연속과 가치투자란(NOVO NORDISK에 대한 단상)

humming

2025.03.31조회수 62회

humming

구독자 70명구독중 24명

모멘텀

2025.03.31

주말간 러시아 원유 관세 등 더욱 강경한 발언을 추가한 트럼프에 의해 증시는 프리장부터 1%이상 떨어지고 있다. 시장에 돈이 많고, 연기금 매수가 유의미하게 들어오기 때문에 시장에 하방압력이 크지 않을 것으로 예상했지만, 생각보다 트럼프의 영향력은 막강하다는 것을 느끼는 요즘이다.

이번 4거래일 하락으로 이번년도 1분기 수익이 전부 날라감과 동시에 마이너스 영역에 크게 들어섰다. 지수가 -3.5% 떨어진 것에 비해서 포트폴리오 하락은 유독 컸는데, 이는 반도체 및 테크 포지션이 매우 컸기 때문이다.

또한 장기투자 계좌에 novo nordisk를 $70~89 부근 계속해서 모아가다 보니 비중이 꽤 커졌는데, 정말 꾸준히 하락하는 요즘이다.

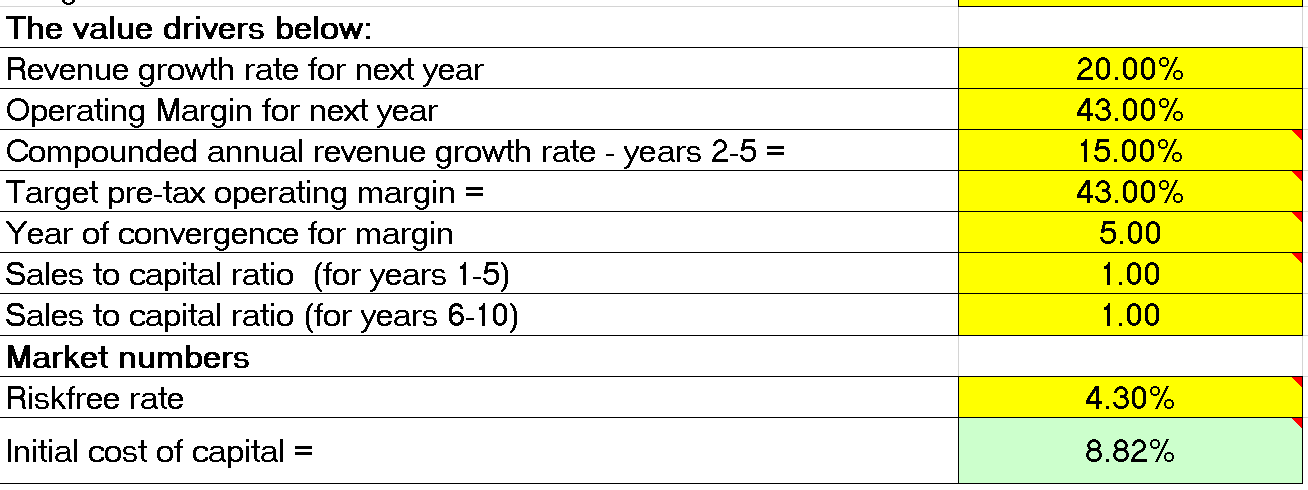

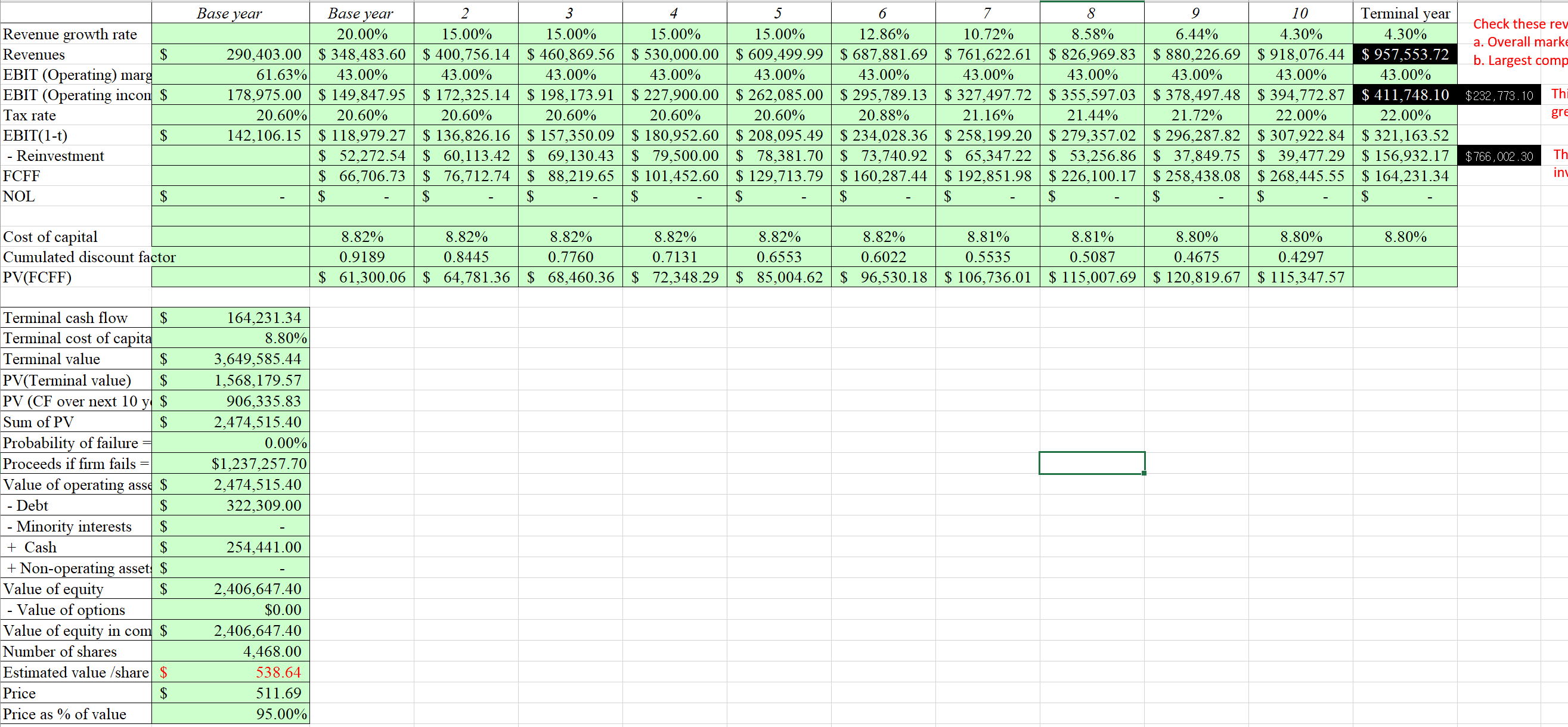

내년도 매출 성장률 20%(컨센서스 16~24% 평균), 영업이익률 43%, 2-5년도 매출성장률 15%, 할인률 8.82% 설정하고 돌려본 DCF 결과는

538DKK, 달러로 환산 시 $78.05

다만 영업이익률을 상당히 보수적으로 잡았고, 비만약 시장은 2035년까지 CAGR 8.69%로 성장하는 고성장 산업이고, 초기에는 이러한 성장률이 더욱 빠를 것이다. 이에 따라 2-5년도 노보노디스크의 매출 성장률을 15%로 잡은 것 또한 매우 보수적이라고 생각한다. 물론 매우 매력적인 시장이기에 많은 경쟁사들이 진입하고 있어서 현재의 점유율을 유지하기는 쉽지 않을 것이지만, 노보노디스크의 GLP-1에 대한 선구적인 입지와 이미 구축한 생산시설에 대한 해자를 생각해야되지 않을까 싶다.

적정 PBR 공식을 사용해봐도

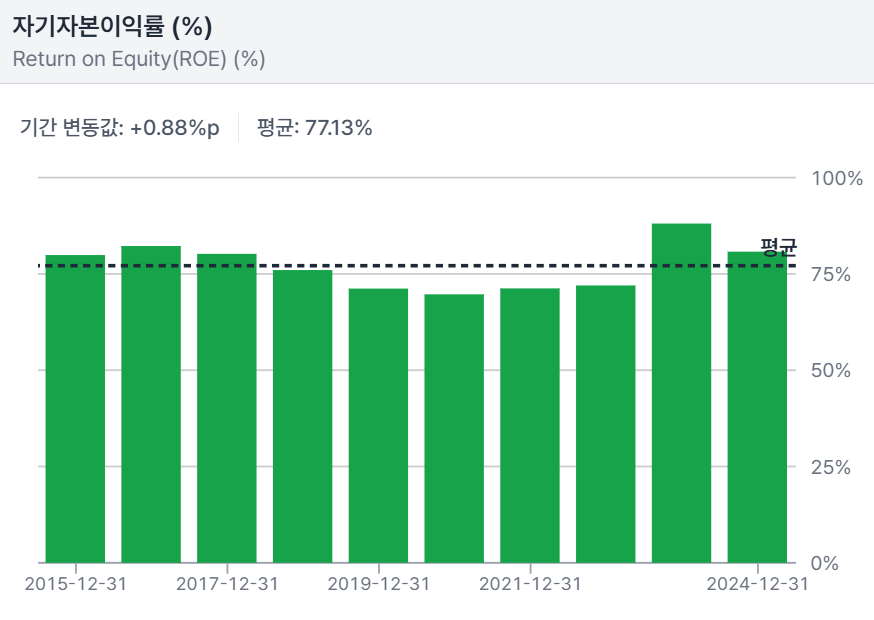

적정 PBR = (1+ROE)/(1+할인률)N승 = (1.7)/(1.1)7승 = 21

ROE 70% 적용

10년동안 평균 ROE 75% 달성했고, 위고비 오젬픽을 개발하기 위해 capex 지출을 많이 했던 2018-2020에도 하단이 70%였던 만큼, 앞으로도 최소 70%는 달성할 수 있지 않을까라는 가정을 해봤다.

할인률은 10%로 가정했고, 지속가능연도는 기존의 10년보다는 축소한 7년으로 가정했다.

이때 나오는 적정 PBR이 약 21인 반면, 현재 PBR은 ...

nvo의 경우 이익잉여금을 온전히 장부가에 재투자하는 것이 아닌 주주환원정책을 통해 지속적으로 주주에게 환원하고 있습니다. 따라서 홍진채 대표님의 공식을 그대로 적용하면 다소 과도한 적정 PBR을 도출하게 됩니다.

저도 그 부분이 걸렸었는데 답변 주셔서 감사합니다..!

uyru님 계속 생각해보다가 궁금한 점이 생겨서 이렇게 댓글 남깁니다. 이익잉여금을 주주환원정책(자사주매입) 등으로 자본총계를 줄여버리는 방식을 사용한다면 자본총계 대비 시가총액(PBR)이 크게 올라가는 것이 당연한 것이 아닌가라는 생각이 들었습니다. 실제로 APLE 같은 경우에도 이익잉여금을 거의 대부분 주주환원을 함에 따라, 현재 PBR이 47배이고 ROE는 140%(지난 5년 평균치)입니다. 이에 따라 APLE에 적정 PBR을 구해보면 (2.36/1.1)5승 = 49, 지속가능년도 5년 가정시 이처럼 프리미엄동일, 시가총액동일, 자본 총계만 줄어든 경우, PBR을 높아집니다. 즉 주주환원에 따른 자본총계 축소시에 과도산출보다는 당연히 높게 나올 수 있는 것이 아닌가라는 의문이 들었습니다.

요약하면 "이익이 늘어난만큼 원래라면 자본총계가 이익잉여금, 재투자 등으로 늘어나야 하는데, 이것을 주주환원을 통해서 없애버린다면 당연하게도 ROE는 상승할 것이고, 이에 따라 PBR도 상승하는 것이 맞지 않나? " 입니다 많이 부족해서 생긴 질문입니다. 설명해주신다면 정말 많은 도움될 것 같습니다..!

말씀해주신 것처럼 ROE는 증가하는데 순이익은 증가할 수도 오히려 감소할 수도 있습니다. 단순한 예시를 보면 이해하시기 쉬우리라 생각합니다. 기업 A의 ROE는 10%, 자기 자본은 100, 따라서 순이익은 10. 투하자본은 10, 따라서 매출(혹은 영업이익)은 20. 1. 순이익을 그대로 장부가에 재투자하는 경우 투하자본 -> 20(=10+10), 순이익은 20(선형적 증가). ROE는 10%. 2. 순이익을 주주에게 배당으로 전부 환원하는 경우 순이익은 10, 자기자본은 100, ROE는 10%. 3. 순이익을 주주에게 자사주 매입/소각으로 환원하는 경우 순이익은 10, 자기자본은 90, ROE는 11.1...%. 세 가지 경우가 단리로 작용하는 경우, 즉 1년동안만을 생각하는 경우에는 모두 같은 주주가치를 창출하지만 장기적으로는 당연히 순이익이 복리로 증가하는 1번 경우를 제외하고는 나머지의 경우에는 증가한 ROE가 복리로 작용하지 않는다는 것을 알 수 있습니다. 따라서 주주환원성향이 유의미하여 꾸준히 주주에게 이익을 환원하는 기업의 경우 ROE의 왜곡효과가 발생하기에 ROE 보정을 해주어야 복리로 발생하는 오차를 제거할 수 있습니다. 제 블로그에 작성된 글들 중에 해당 ROE-PBR 공식을 보정한 공식이 있으니 관심이 있으시다면 해당 공식을 통해 적절한 PBR을 도출해보실 수 있습니다. https://blog.valley.town/@freak/post/67de1dbb8b279d66d3fd11a5

정리하면 홍진채 대표님의 ROE-PBR 공식에는 순이익을 장부가에 온전히 재투자하여 복리를 극대화한다는 가정, 일정 기간동안 기업이 가지고 있는 장부가치가 외부로 유출되지 않는다는 가정, 청산 시점에 장부가를 온전히 청산하는 과정에서 밸류에이션을 1로 인정한다는 가정 등이 배경이 되므로 NVO에 그대로 적용하면 왜곡이 발생하게 되므로 공식을 조금 변경해주어야 NVO의 P/B를 도출할 수 있다는 결론을 얻을 수 있습니다.

감사합니다! 올려주신 의견 바탕으로 다시 한번 고민해보겠습니다.

포트폴리오의 50%를 차지 하는게 문제이지 않을까 싶네요. 아마도 비중이 크지않았다면, 심리적인 스트레스가 덜 하셨을 것같습니다. 저도 예전에 한종목에 50%이상 비중을 싣었다가, 오른팔이 잘린뻔한적이있습니다. 아무리 좋아보이는종목이더라도, 비중의 50%는 과하다고 생각이 듭니다. 지수가 무너지는 현재 장에서, 실적과 가치로 단기적인 주가의 움직임을 평가를 하기에는 쉽지 않긴하죠.. NVO는 시계열을 멀리 본다면 지금이 좋은 매수 구간이지않나 라는 생각이 듭니다. 글 재밌게 잘읽었습니다.

적절한 피드백 주셔서 감사합니다. 아무래도 주위 지인들에 수익률을 보고 급한 마음이 컸나 봅니다..