중국 보복관세, 자동매수

humming

2025.04.04조회수 27회

humming

구독자 70명구독중 24명

모멘텀

2025.04.04

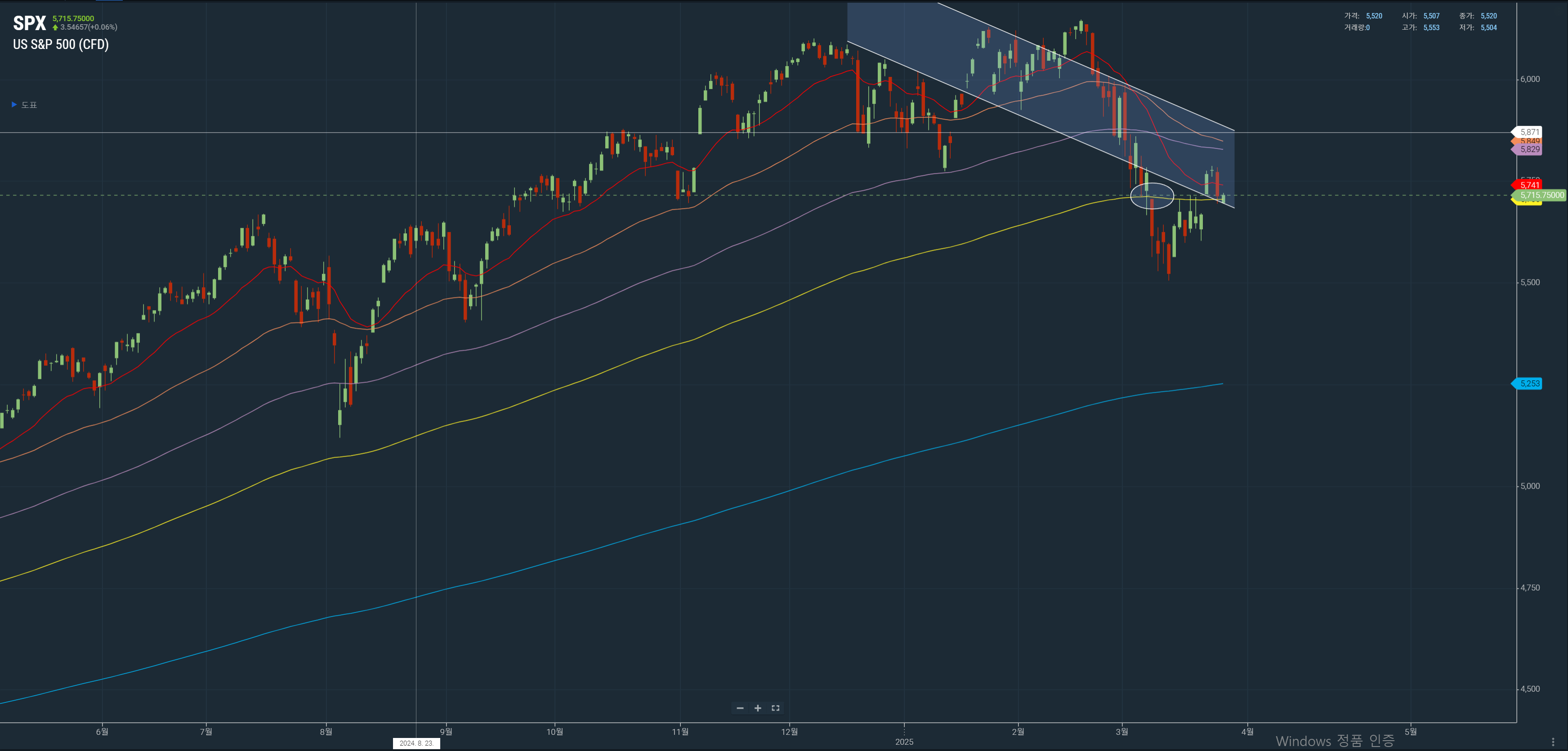

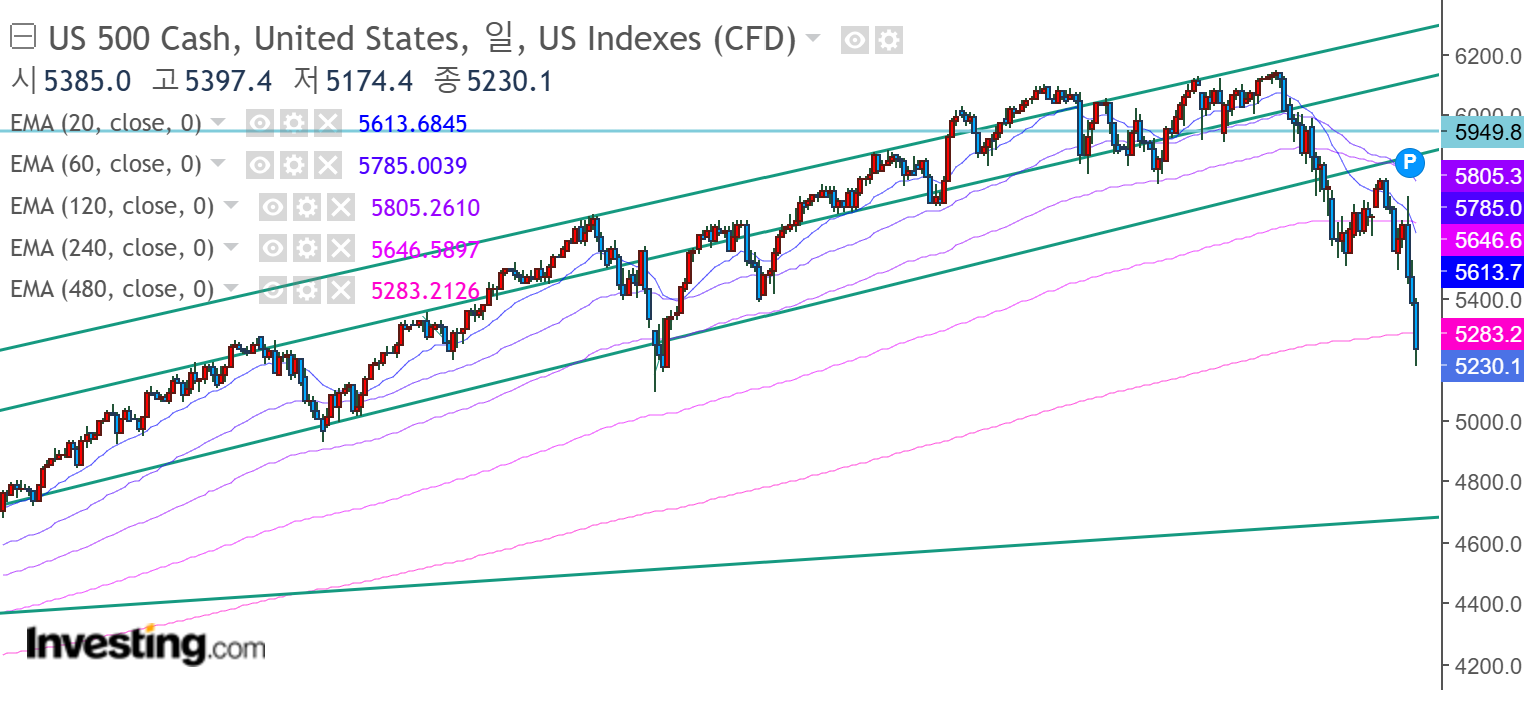

시장이 중국의 보복관세에 의해서 난리다. 한 명의 개인(트럼프)이 이정도로 파급력을 미치는 것은 내가 세상을 인지하고 나서 처음인 것 같다. 현재 중국과 프랑스는 우선 협상보다는 보복에 나선 것으로 보인다. 이에 따라 프리장에서 S&P 500 -3.5%를 기록

본래 5275에서 매수를 기다리고 있었어서 자동으로 매수가 나갔다. 지난주에 글을 쓸때까지만 해도 손실에 의해 마음이 많이 상했었으나, 오히려 손실이 누적되니 마음이 편해지는 신기한 현상을 경험하고 있다.

오히려 젊은 나이에 또 하나의 경험을 배울 수 있음에 감사하다.

지극히 개인적인 생각이긴 ...