초심자해설30_6편.시장과 사이클의 변화

솔담아빠

2025.01.30조회수 5회

솔담아빠

구독자 1명구독중 15명

※ 개인 공부를 목적으로 월가 프리미엄의 초심자 해설 코너를 내 마음대로 정리한 것임

원문: 패러다임이 바뀌면 채권 밸류에이션도 바뀐다 | 초심자를 위한 해설 30

https://www.valley.town/wsaj-premium/beginner/677bb8440eec2f0a6072e295

ㅇ 긴 시계열의 시장체제의 변화와 중단기적 경기 사이클의 변화가 채권 이자율에 미치는 영향

ㅇ 시장체제의 변화는 채권 이자율의 기준선(anchor) 자체를 움직이는 요인이 됨

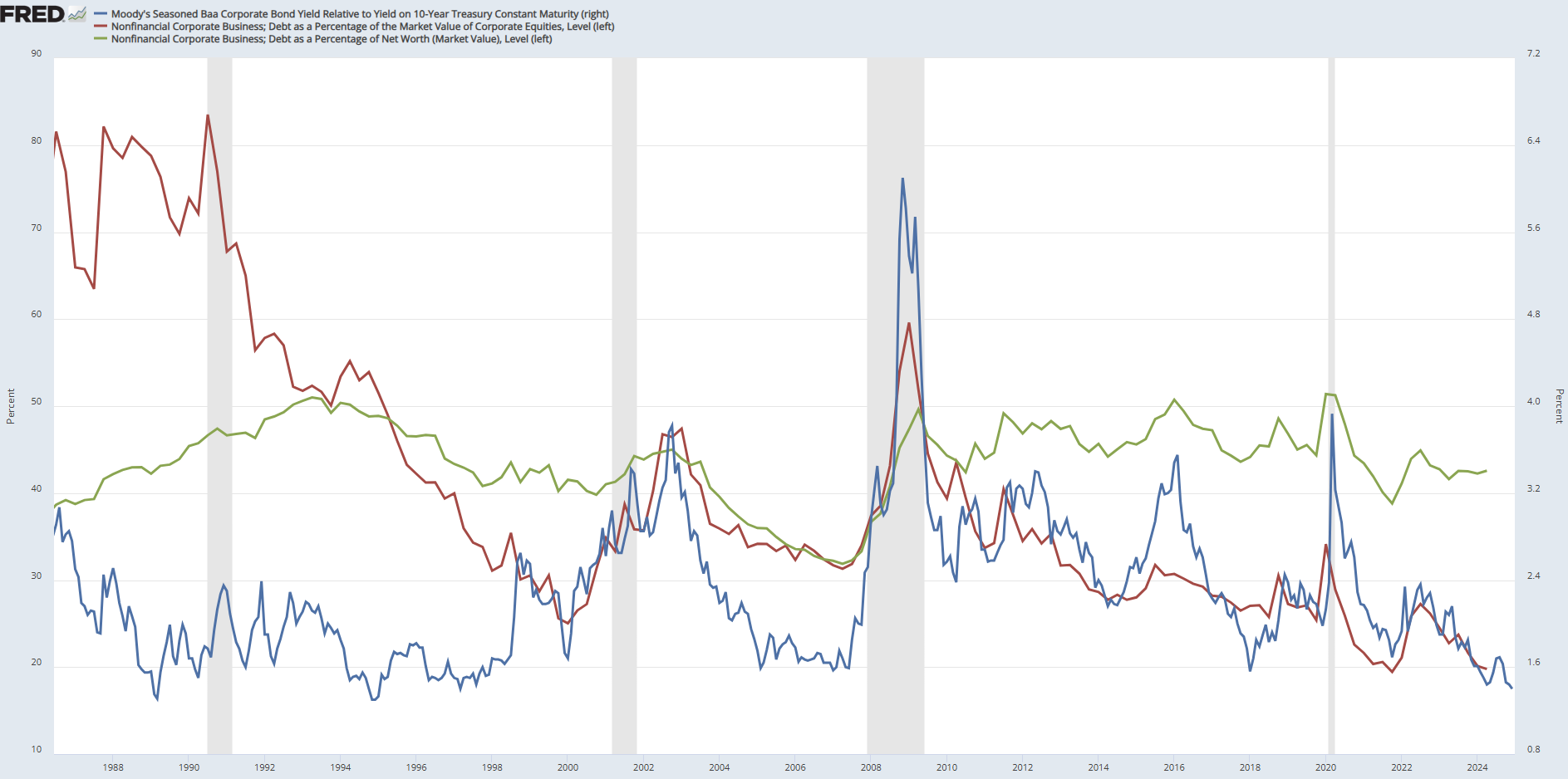

ㅇ 부도 스프레드의 변화사례

(파란선은 BBB등급 10년 만기 부도 스프레드, 빨간선은 자기자본 대비 기업부채 비율, 초록선은 순자산 대비 기업부채 비율)

ㅇ 경기침체 구간에 가까워지면 부채비율과 부도 스프레드 모두 급등

- 이런 변화들은 경기사이클에 따른 단기적 변화

ㅇ 위 그래프에서 구조적인 시장체제의 변화라고 볼만한 부분은 없을까?

- 빨간선이 1980년대부터 추세적으로 꾸준히 우하향하고 있음

- 주가가 꾸준히 우상향하며 자기자본이 꾸준히 증가했기에 자기자본 대비 부채비율이 장기적으로 우하향 추세

ㅇ 변화에는

- 장기적이고 구조적인 시장체제의 변화와

- 단기적이고 일시적인 경기 사이클의 변화가 있음

ㅇ 이러한 변화를 반영해 anchor 값을 보정해 줄 필요가 있음

- 시장체제의 변화: 사회,경제,정세의 근본적인 패러다임의 변화 → 기준선 조정

- 경시 사이클의 변화: 단기적인 침체와 호황처럼 경기순환 국면에 의한 변화 → 기준선 미조정