450. 미국 유동성 방출 시작

콜드브루

2025.06.28조회수 49회

콜드브루

구독자 406명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

250503

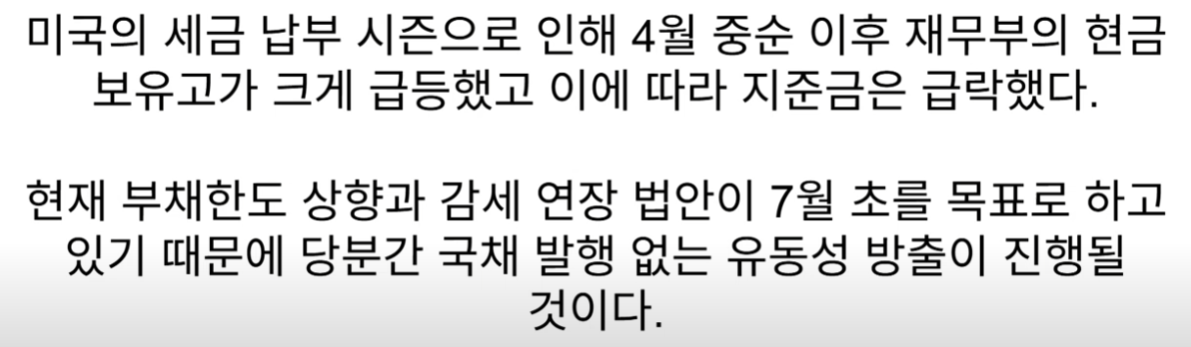

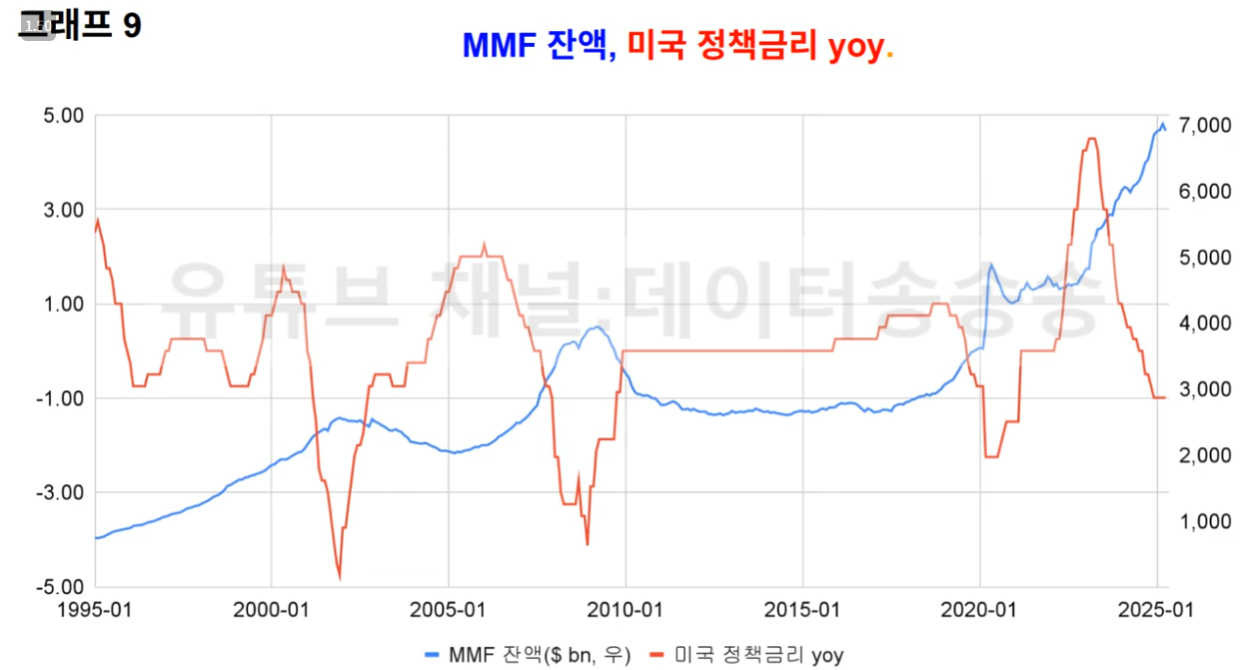

부채한도 협상까지 재무부 현금은 줄어들고 지준금은 늘어날 것. 그리고 부채한도 협상이 타결되면 다시 재무부의 계좌는 늘어나고 지준금은 줄어들게 될 것임.

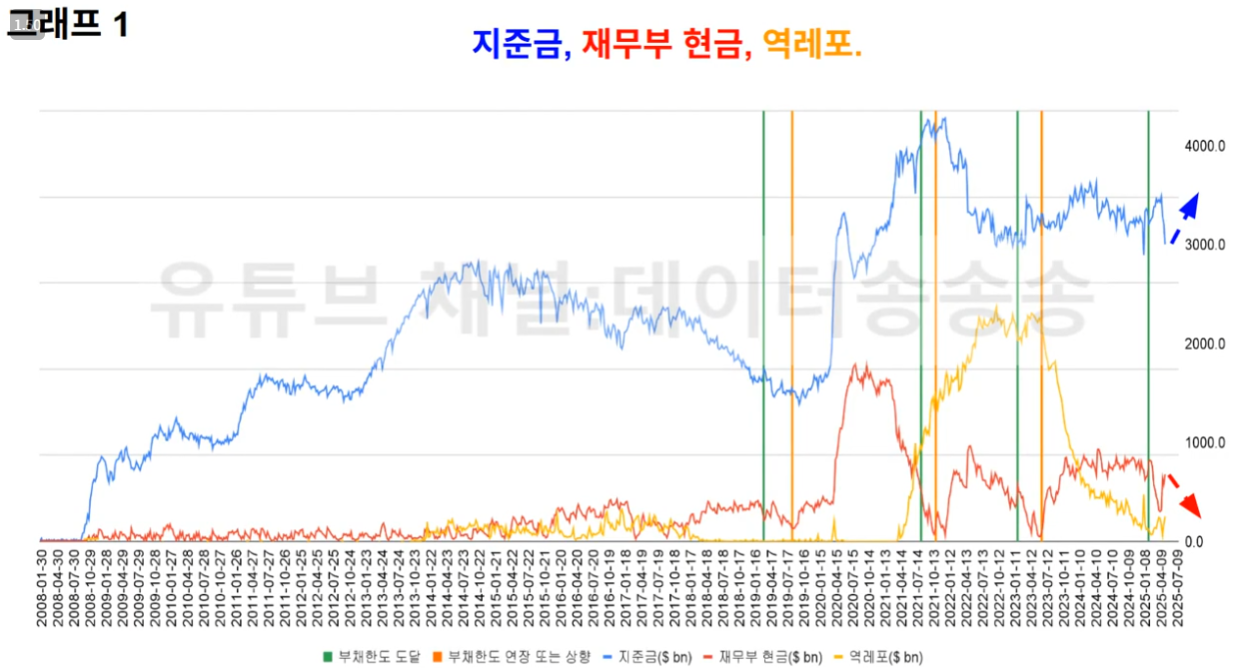

부채한도 협상까지 지준금이 늘어나면 달러인덱스는 떨어지게될 것임.

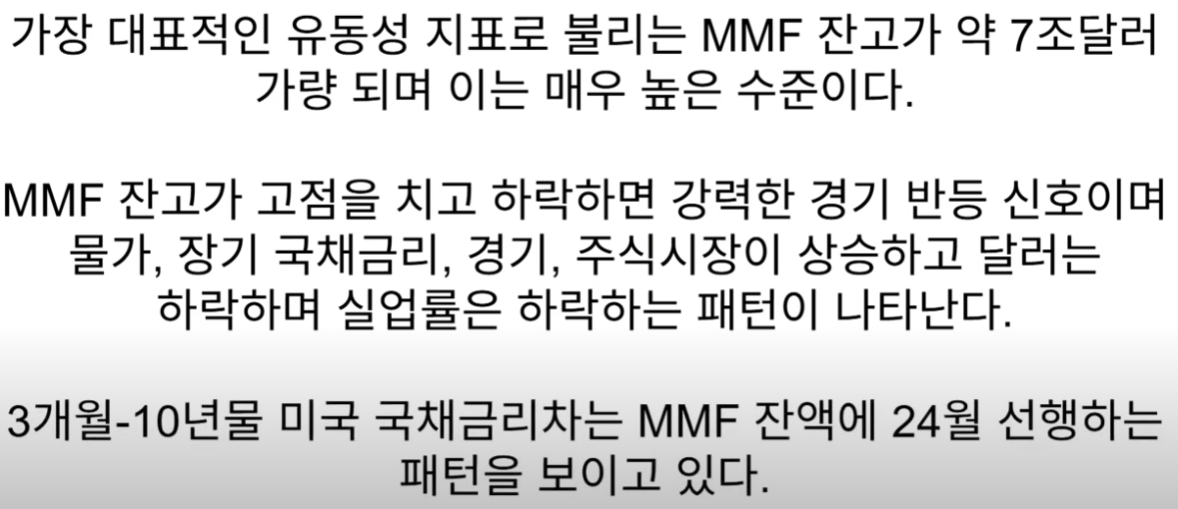

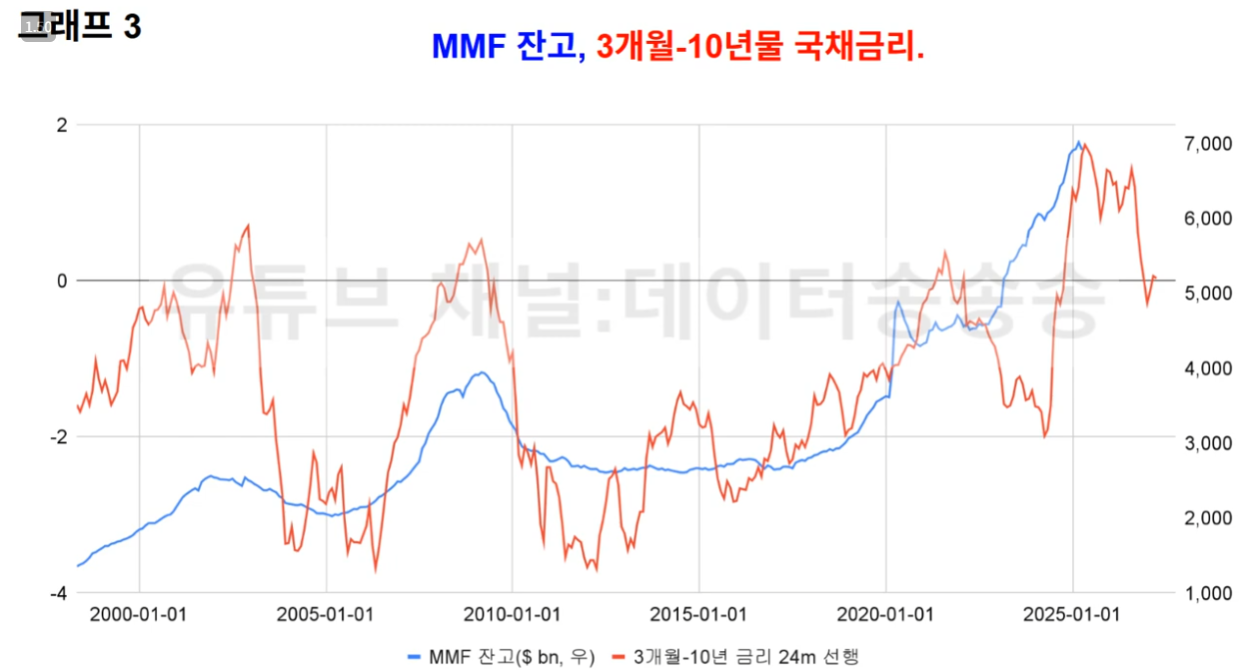

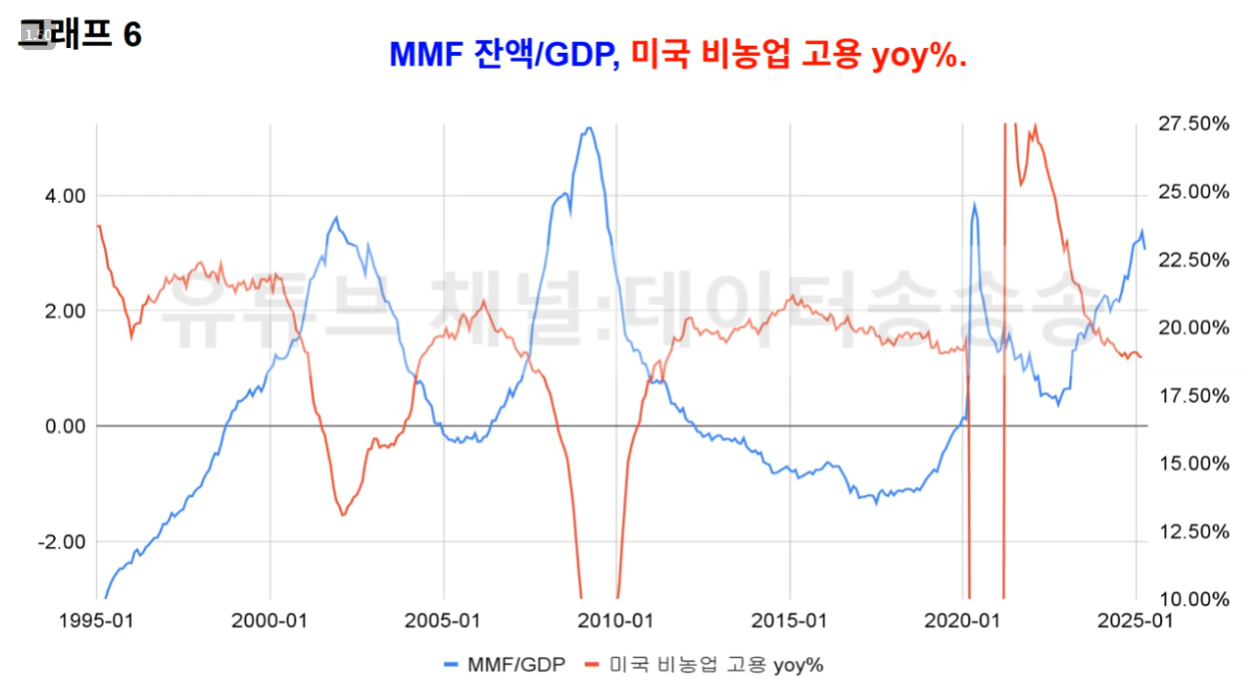

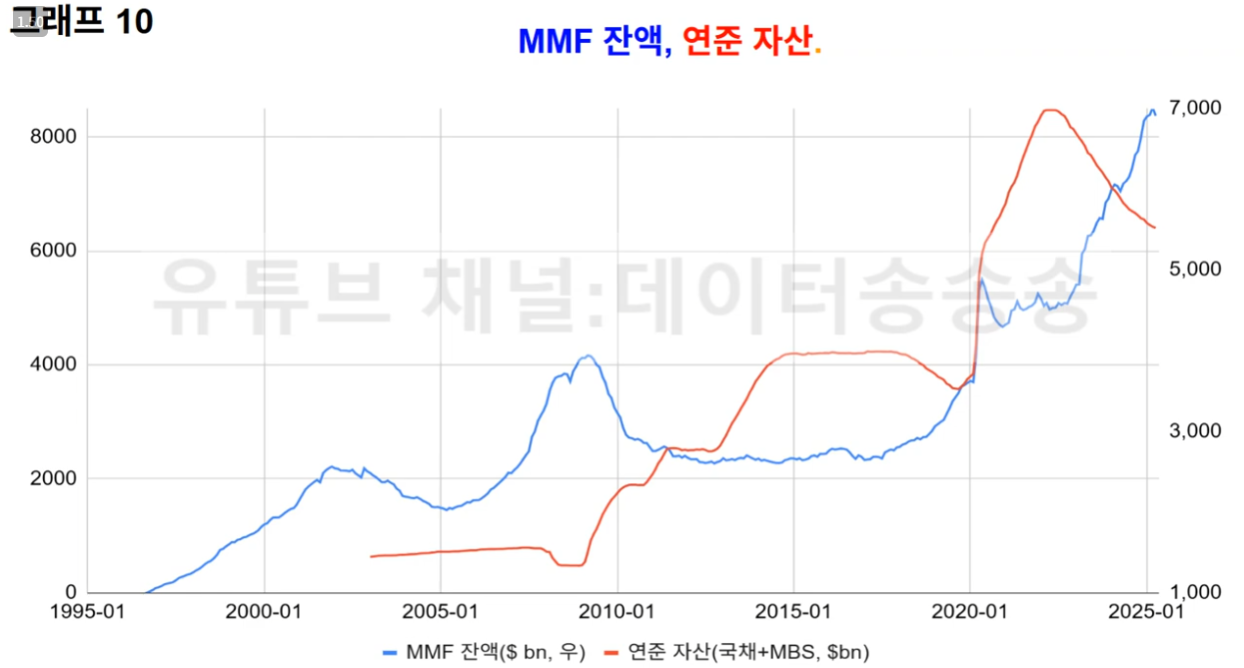

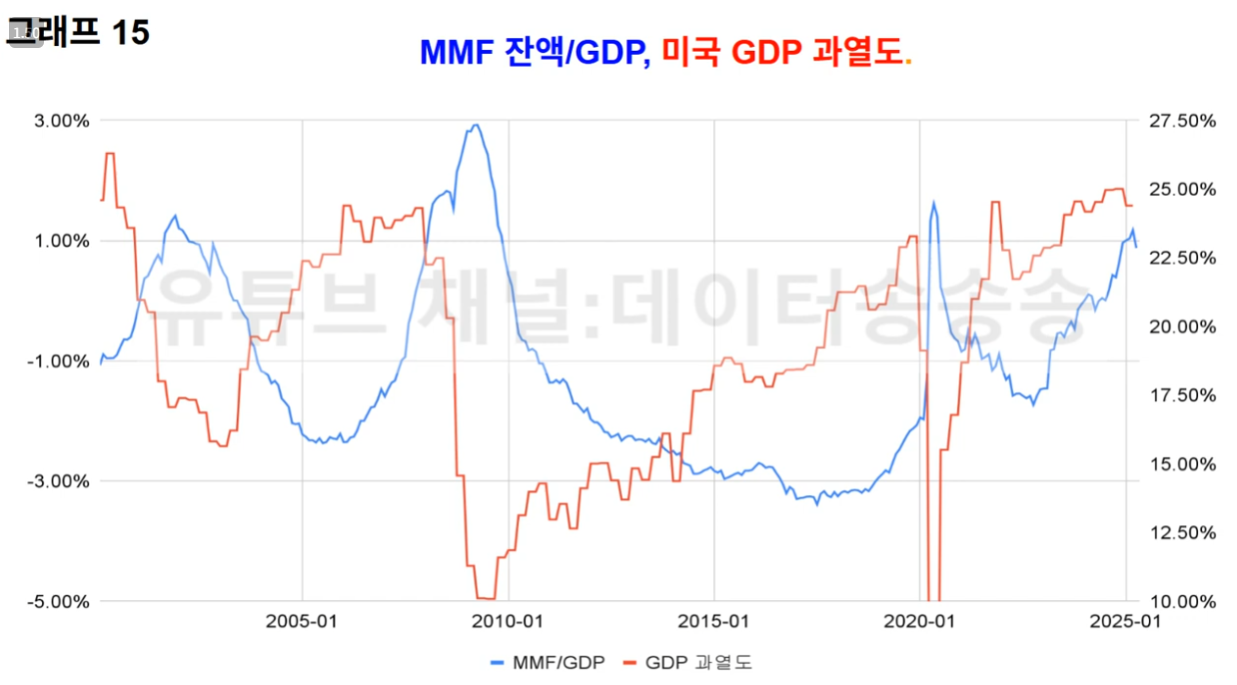

현재 RRP는 거의 소진된 상황이므로 MMF 잔고를 참조.

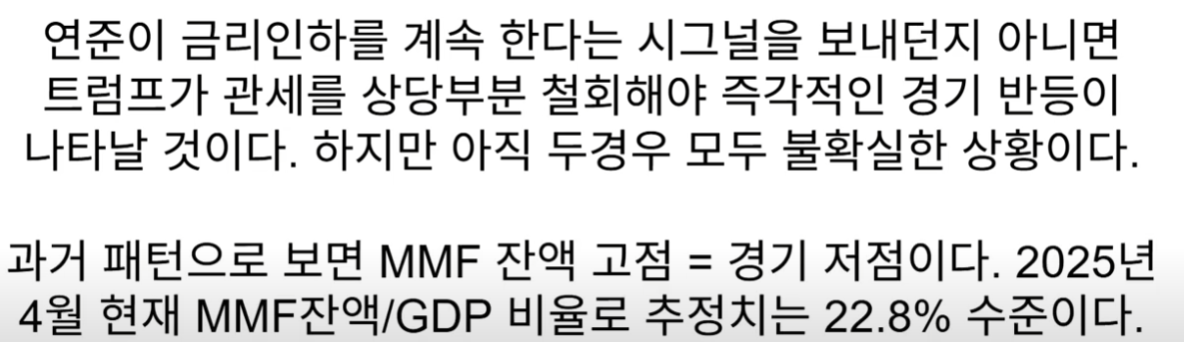

MMF가 고점을 치고 하락할때가 강력한 경기 반등 신호.

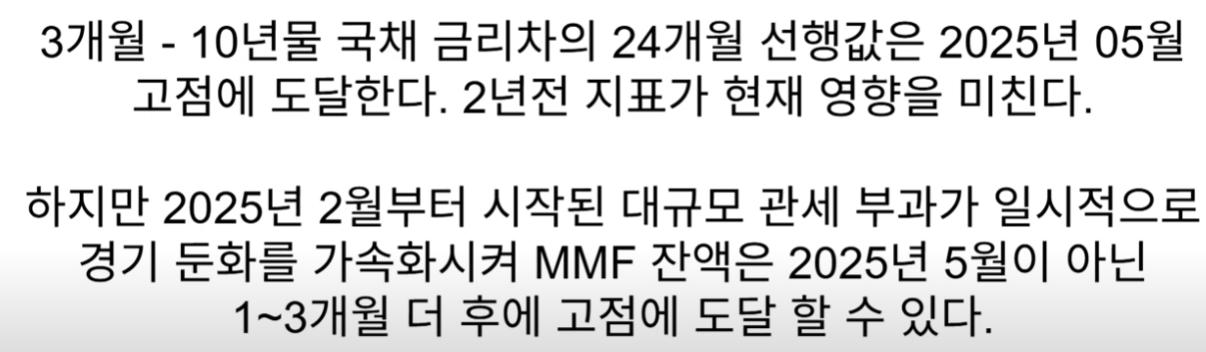

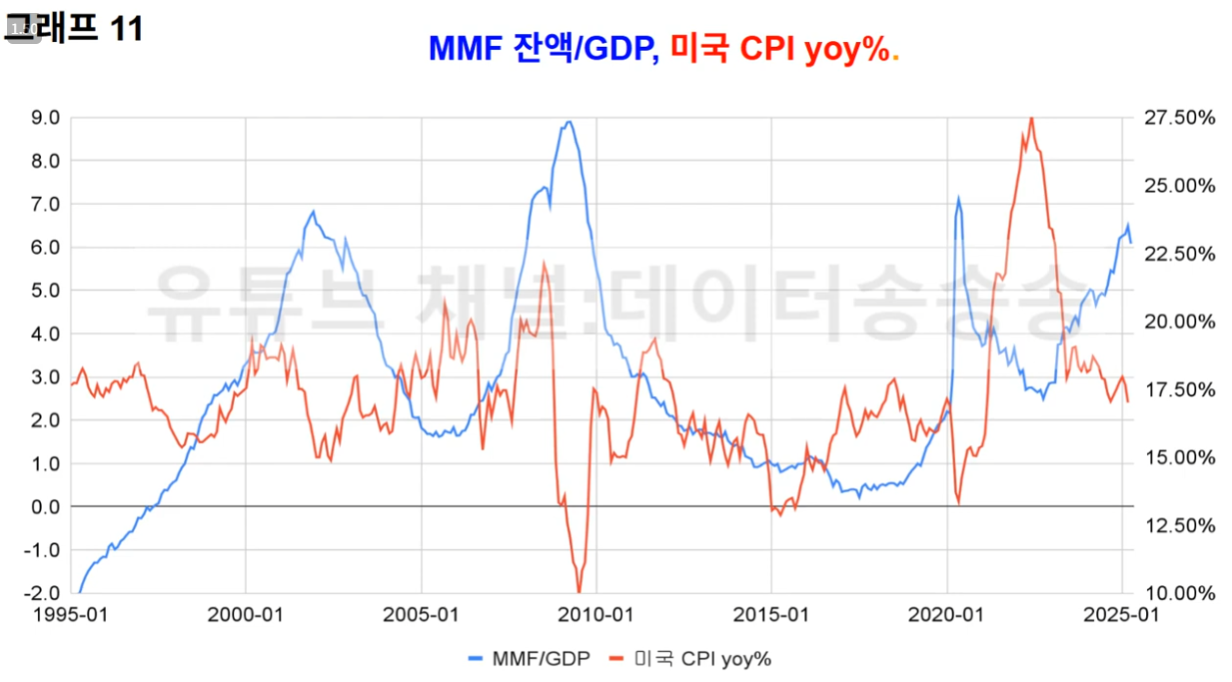

MMF 잔고 최고치를 예측하는 방법으로 US03M - US10Y 24개월 선행값을 보면 되는데, 관세 부과로 인한 경기둔화를 고려하면 MMF 최고치는 25년 5월보다 1~3개월 정도 후에 고점 도달가능.

3개월 - 10년물 국채금리 24개월 선행으로 봤을때 MMF 잔고는 거의 최고치에 근접한 것으로 보임.

MMF 잔고가 거의 치고치이므로 경기 반등이 임박했다고 볼 수 있음.

MMF가 고점을 찍고 하락하면 고용이 오르고 실업률은 떨어져야 하는 상황이지만,

실업률 자체는 약간의 반등 추세로 보여짐.

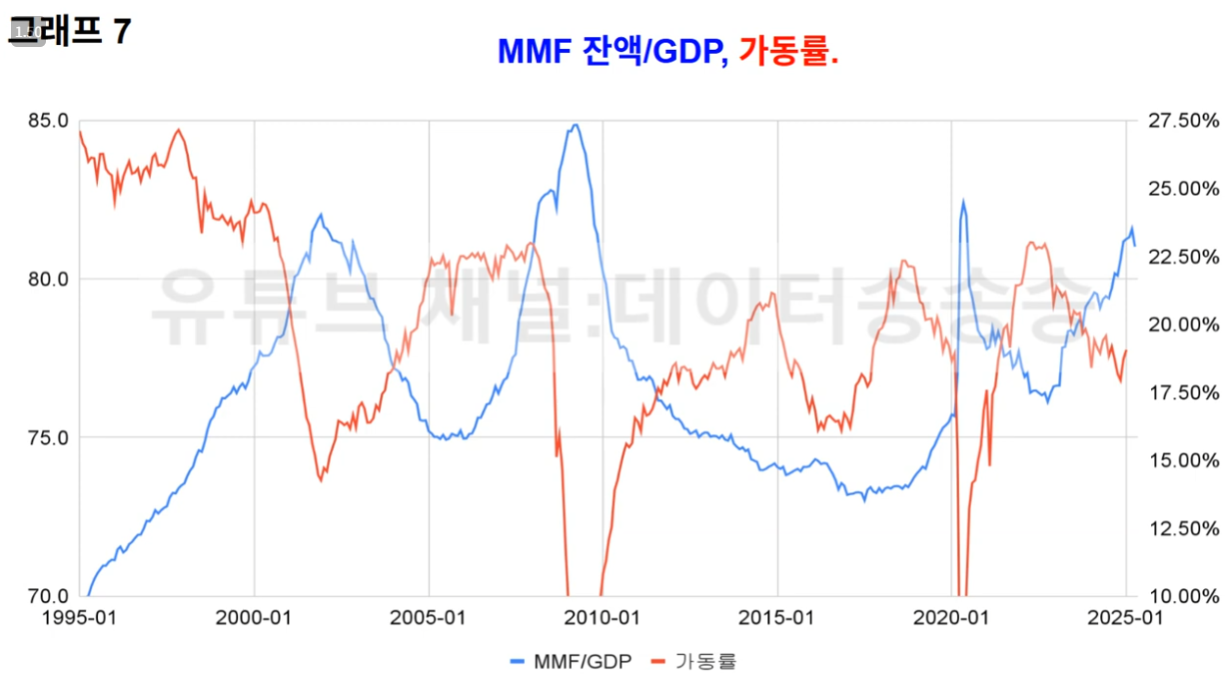

경기 저점 = 연준 QE 시행 = MMF 잔액 줄어듬

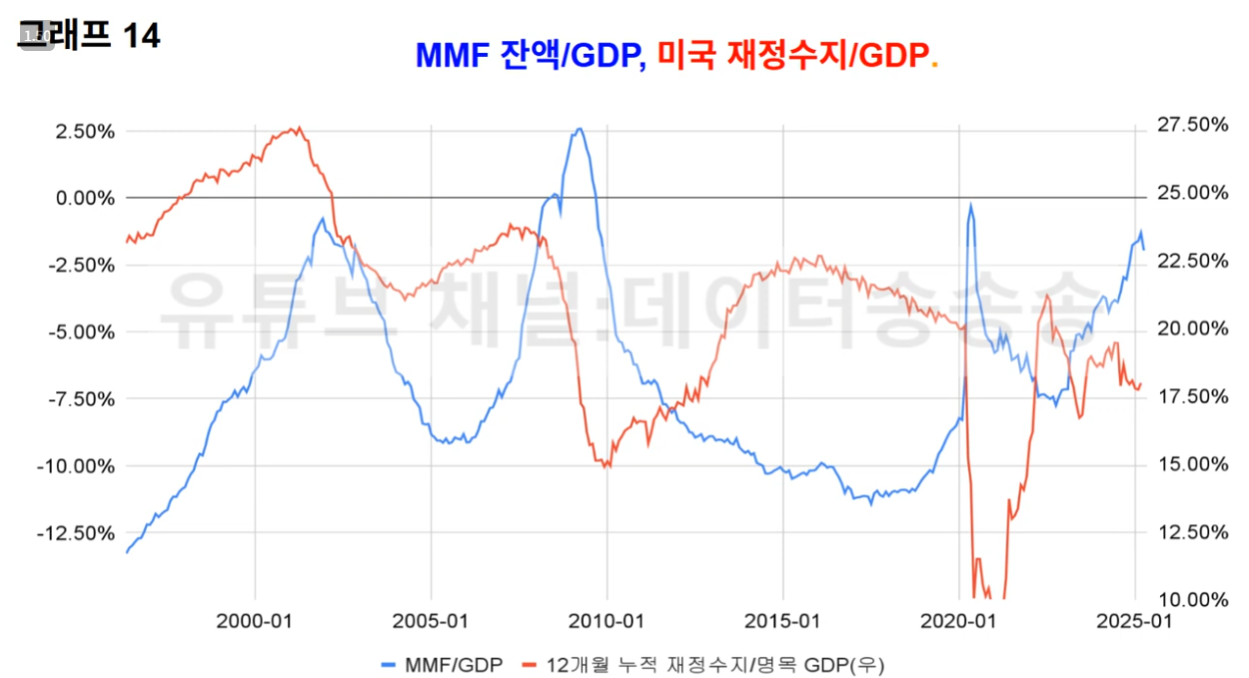

당연하게도 재정수지 악화 = 경기 악화 = MMF 증가

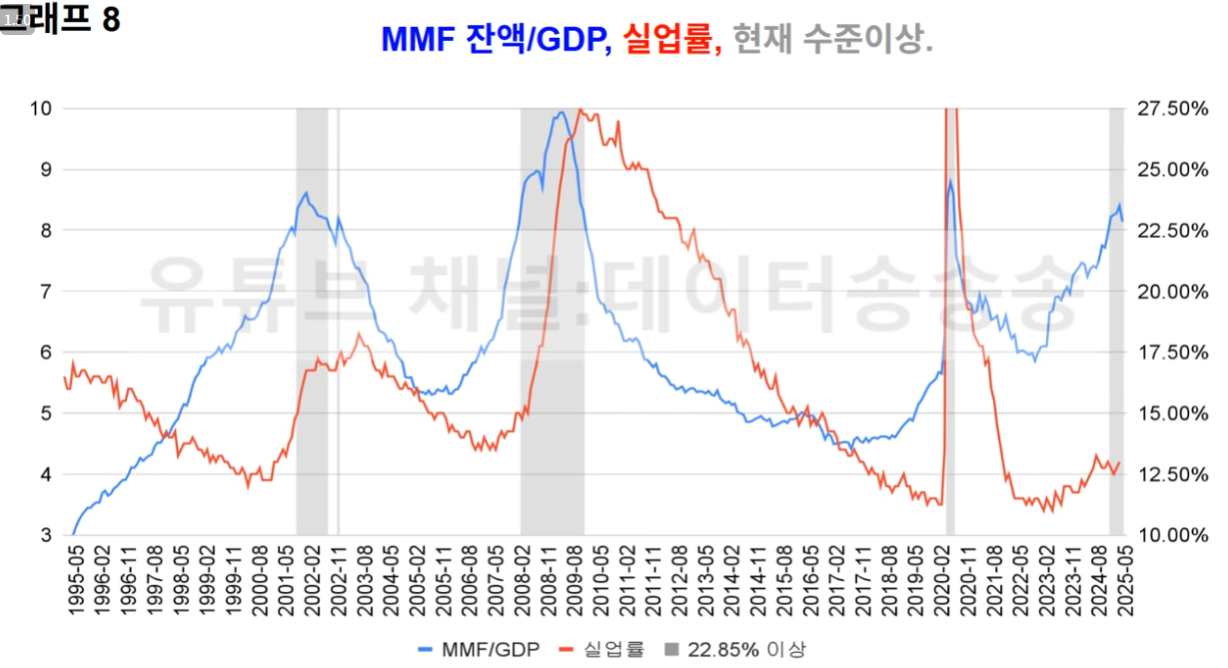

그러나 앞에서도 보았듯이 실업률을 토대로한 경기를 추측해보면 실업률이 오르며 경기가 악화될 조짐이 보이고 있어 반대급부의 성향을 보임

MMF, QT 상황으로 봤을때 경기 반등이 임박한 것으로 보이지만

실업률 (그리고 GDP 과열도는 실업률에서 유래한 지표인 것으로 생각됨) 을 고려하면 경기침체가 임박한 것으로 보임

이상황에서 부채한도 상향이 이루어지면 국채 발행으로 일시적 긴축 효과가 발휘될 것임.

이것을 그대로 놔두면 침체가 발생할 것이고, 연준이 금리인화와 QE를 진행한다면 즉각적인 경기 반등이 일어나게 될 것임.

나머지 452 / 453 / 454 / 458