콜드브루

구독자 381명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

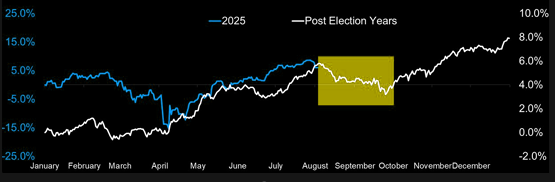

주식시장은 사상 최고치에 근접했지만 미국 부동산은 침체에 빠져있음

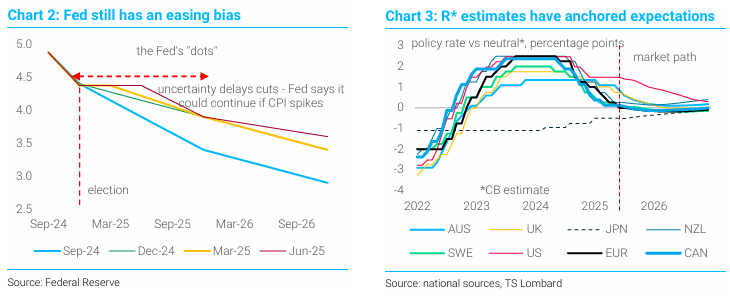

모든 경제 부문에 적합한 금리는 존재하지 않음. 각 경제 활동은 통화 정책에 각기 다른 방식으로 반응함. 전반적으로 연준이 완화 정책을 쓸 유인이 있다고 보임. 특히 고용이 빠르게 회복되지 않는다면 더더욱 그러함

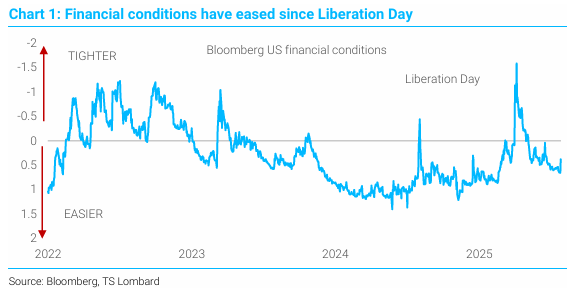

금융 여건은 해방의 날 이후 완화되고 있음

통화정책이 적절한지 평가하기는 매우 어려움. 수요/공급의 균형을 맞추고 안정적인 실업률과 인플레를 달성할 수 있는 "균형" 혹은 "중립"금리가 존재한다고 주장할 수 있지만, 이 r 값을 추정하는 모델들은 신뢰도가 매우 떨어짐.

<주식시장을 믿지 마세요>

주식시장이 ATH 인 것을 보면 연준 정책은 제한적이지 않을거라는 주장들이 들려오곤 함. 그러나 경기침체기를 제외하면 주가 움직임을 통해 역으로 통화 정책을 추론하는 것은 매우 위험함.

금리는 주식시장의 수준을 결정하는 여러 요인 중 하나일 뿐임. 주식시장은 경제학을 따라가지 않는데, 어떻게 주식시장이 r의 대리 지표가 될 수 있을까? 중요한 것은 연준의 어느 누구도 S&P 500 지수를 바탕으로 정책의 제한성을 결정하지는 않을 것이라는 것임. FED 위원들은 대부분 전문가들이 생각하는 것보다 단기 시장 변동에 훨씬 덜 민감함.

<부동산 시장의 고통>

주식시장은 긴축 통화정책의 영향을 무시할 수 있지만, 다른 부문들은 FED Funds rate에 ...