콜드브루

구독자 381명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

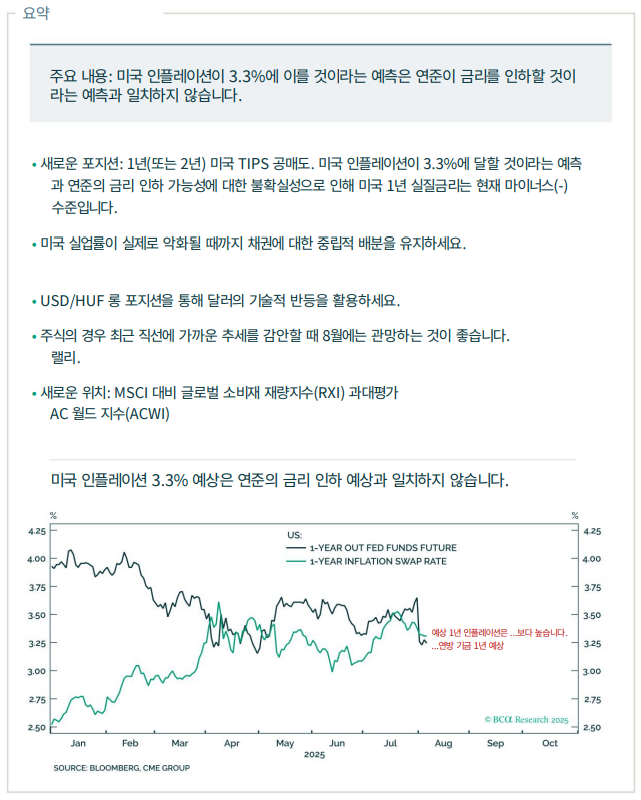

미국 금리에 대한 시장 반응은 틀렸음

트럼프는 정책 금리를 즉시 3%로 인하하기를 바라고 있음. 최근의 7월 고용보고서에서 고용시장이 둔화되고 있기 때문에 파월과의 불화에서 트럼프가 맞는 의견인 것처럼 보임. 하지만 근본적인 중요한 것은 '왜 고용시장이 둔화되는가?' 임.

만약 노동 수요가 줄어들어서 고용시장이 둔화되는 것이라면 트럼프가 옳은 것임. 노동 수요를 진작시키기 위해 금리 인하가 필요하기 때문임.

하지만 노동 공급의 둔화로 고용시장이 둔화되고 있는 것이라면? 그렇다면 파월의 행보가 옳은 것임. 금리 인하는 노동 공급을 진작시키는데는 아무런 효과가 없기 때문임.

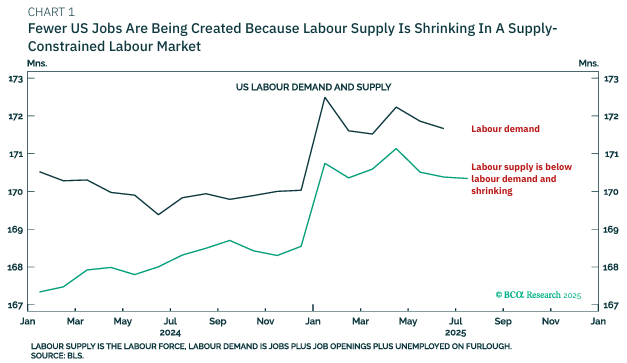

<미국 일자리 창출은 노동 공급이 약화되었기 때문에 줄어들고 있는 것임>

부진했던 7월 고용보고서 때문에, 시장참여자들은 금리 인하를 외치는 윌러와 보우먼을 옹호하는 반응을 보였음. 하지만 이것은 노동 수요 약화에서 비롯되었을때 정당한 반응이 될 것임.

보통의 경우는 노동 수요 감소로 노동시장이 약화되는 경우가 많으므로, 현재의 시장 반응과 기대가 올바르겠지만, 지금은 상황이 다름.

미국 고용시장의 약세는 대부분 (공급 제약적인 고용시장) 노동 공급의 약세에서 유래했음. 일할 사람이 부족하기 때문에 일자리 창출 또한 적어지고 있는 실정임.

따라서 윌러나 보우먼이 제시하는 금리인하가 단행될경우 일자리 수요를 펌핑시킬 것인데, 이것은 고용시장 강세를 만드는 길이 아님. 일자리 창출은 근로자 수요가 아니라 그 수요를 충족할 수 있는 가용 근로자수(노동공급)에 의해 좌우되기 때문임.

(주 : 만약 금리 인하가 일어나면 안그래도 노동 수요 > 노동 공급인데, 이 ...

안녕하세요! 해당 사진에 보이는 플랫폼이나 사이트가 어떤 건지 공유해주실 수 있을까요.>?

안녕하세요 제가 정리하는 리포트들은 IB나 리서치 회사에서 나오는 article입니다. 유료로 제공되는 자료들이 많아서 아마도 인터넷 서치로는 접근하기가 쉽지 않을 것으로 예상됩니다..