250815 Soc Gen - 중국 내수는 여전히 약하므로 지원 정책이 필요함

콜드브루

2025.08.19조회수 19회

콜드브루

구독자 368명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

7월 중국의 경제 활동은 전반적으로 둔화됨. 산업 생산은 견조한 수준을 유지했지만, 수출이 주도했고 수출은 현재까지 회복세를 유지하고 있는 반면, 내수는 예상치 못하게 눈에 띄게 둔화됨. 소매 판매는 소비 보조금의 효과가 약화되면서 감소했으며, 투자 또한 정부의 경기 부양책이 아직 효과를 발휘하지 못하고, 이윤 감소, 과잉 생산능력, 관세 불확실성의 영향이 더욱 뚜렷해짐에 따라 모멘텀을 잃었음.

주택 시장은 여전히 부진했고, 가격은 여전히 하락세를 보임. 인플레이션 측면에서는 근원 소비자물가지수(CPI)가 완만한 상승세를 보였음에도 불구하고, PPI는 여전히 압박을 받는 중. 중국은 여전히 '유동성 함정'에 빠져 있음. 통화량 증가세 개선이 신용 수요로 이어지지 않고, 신규 대출이 전례 없는 수준으로 위축되고 있음.

전반적으로, 소비 보조금이 소진되고 관세가 수출에 미치는 영향이 더욱 뚜렷해짐에 따라 하반기 경기 둔화를 예상함. 내수 지표의 실망스러운 부진은 추가적인 완화 조치의 필요성을 제기하고 있으며 최근 정부는 육아 지원금과 소비자 대출 금리 지원 등 소비를 위한 추가 정책 지원을 도입했지만, 그로 인한 영향은 미미할 것으로 예상됨. 9월 1일부터 시행될 새로운 사회보장법 또한 우려스러움.

이는 중소기업의 재정 부담을 가중시킬 수 있음. 잠재적인 정책 옵션으로는 정책 은행의 자본 지출 지원, 소비 보조금 확대, 그리고 국유기업의 지원을 통한 주택 재고 정리 가속화 등이 있음

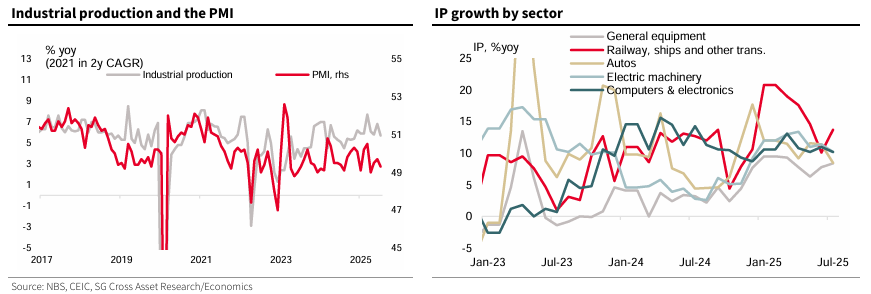

<산업 생산 : 둔화되었으나 건전한 상태>

산업생산(IP)는 6월 6.8% -> 7월 5.7%로 둔화. 관세영향에 따라 연말에는 더욱 둔화될 것으로 예상되며 내수 진작의 필요성을 의미함.

철강, 시멘트, 유리 생산이 크게 둔화되지 않은 점을 고려할 때, Anti involution 캠페인이 생산에 영향을 미치고 있다는 강력한 증거가 없음

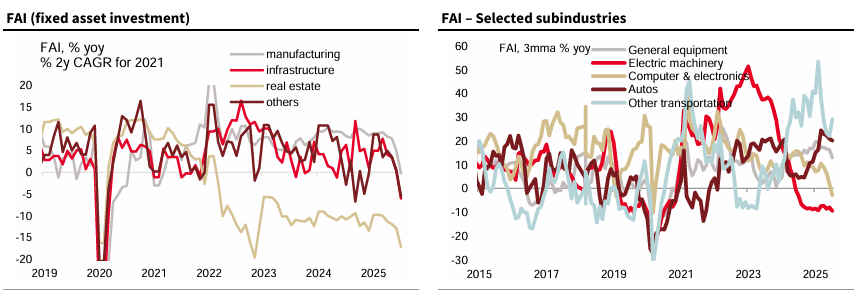

<제조업 설비투자는 약세>

IP(Industrial Productivity) 성장률이 비교적 양호함에도 불구하고 수요 측면 지표는 실망스러움. 고정자산 투자(FAI)는 6월 0.4%에서 -5.1%로 더욱 급락하여 연초 대비 증가율이 2.8%에서 1.6%로 감소.

이러한 감소세는 제조업(5.1%에서 -0.2%), 인프라(0.4%에서 -6.0%), 부동산(-12.9%에서 -17.2%) 전반에 걸쳐 나타남.

실제로, 과잉 생산능력, 이윤율 하락, 관세 불확실성을 고려할 때 제조업 FAI의 약세는 예상할 수 있었고,

전기 기계(재생에너지 장비 포함)는 장기간의 과잉 생산 문제로 인해 더욱 둔화됨. 한편, 인프라 설비투자 급락은 티베트 초대형 수력 발전 프로젝트 발표와 연초 이후 강력한 국채 발행을 고려할 때 예상치 못한 결과였으며, 이는 정부의 경기 부양책 확대 필요성을 의미함.

<주택시장 침체>

주택 시장으로 눈을 돌리면, 신규 주택과 중고 주택 모두에서 주택 가격이 지속적으로 하락하고 있음. 특히 1선 도시의 하락세가 심화됨.

최근 베이징은 외곽 지역의 구매 제한을 추가로 완화한다고 발표했고 이는 환영할 만한 조치이지만 결과를 지켜봐야함.

주택 가격 하락은 전체 ...