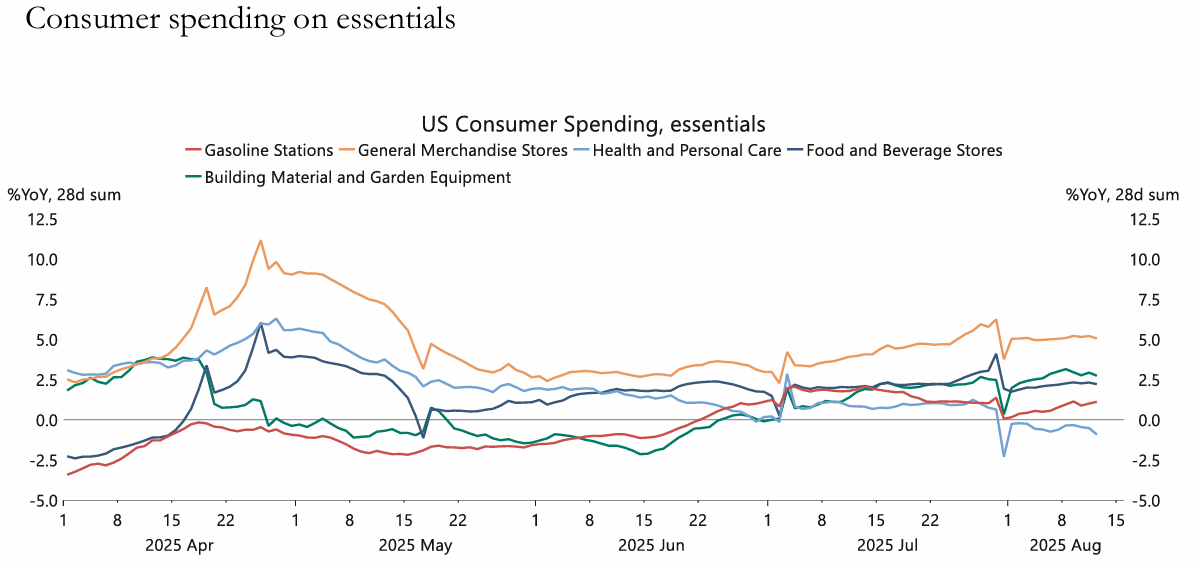

250814 - Barclays - September crunch

9월은 정말 다급해질까?

투자자들은 9월 은행 지급준비금의 급격한 감소에 시장이 어떻게 반응할 지 궁금해하고 있음. 시장이 최근 채권 공급을 축소하고 SRF가 안전 장치 역할을 하고 있다는 점을 고려할 때, 자금 조달 경색 위험은 여전히 낮 다고 판단되며, 9월 SOFR/FF는 적정 수준으로 보임.

**SFR = Stading Repo Facility = 상설 레포 기구

아래는 이전의 9월 위기론에 대해 우리가 제기했던 내용들임.

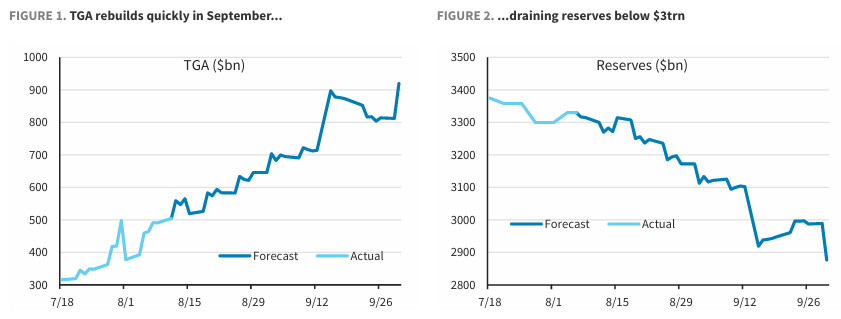

투자자들의 관심은 9월 한 달 동안 자금 조달 시장 위험으로 집중됨. TGA가 세금 납부와 재무부 결제로 목표 잔액인 850B정도로 잔고를 채움에 따라, ONRRP 상승을 제외하면 준비금은 월 중순까지 3T, 월말까지 2.9T 아래로 떨어질 것으로 예상됨.

대부분의 자금 유출은 월 중순에 발생할 것으로 예상되는데, 세금 납부와 쿠폰 결제를 합치면 15일 하루에만 은행 시스템에서 약 200B의 준비금이 빠져나갈 수 있음. 그럼에도 불구하고, 준비금은 은행 자산의 12%보다 약간 낮고, 우리가 적정하다고 생각하는 11% 수준보다 높음.

국채 발행 증가에도 불구하고 SOFR(국채 금리)은 큰 변화가 없었음. 그러나 자금 시장 금리가 하락함에 따라, Repo을 통해 차입하고 IORB를 얻으려 외국 은행의 준비금 집중도가 감소할 가능성이 높음. 이는 은행 시스템의 다른 부문으로의 지준금 수요를 완화할 것임.

SRF는 핵심 안전장치가 될 것이며, 연준은 지속적으로 SRF의 효율성을 개선하기 위해 노력해 왔음. 올해 초 연준은 허들 금리를 낮추기 위해 두 번째 운영을 진행했음. 또한 9월 분기말이나 연말에 기간 자금 조달을 도입할 수도 있음.

전반적으로 9월 시장은 여전히 적정 가격에 거래되고 있으며, SOFR/FF 선물 1m은 당월 약 -4bp 수준입니다.

여름이 막바지에 접어들고 9월이 다가오면서 투자자들은 준비금이 빠르게 고갈될 것으로 예상됨에 따라 머니마켓을 주시해왔음. 특히 월 중순에는 재무부 정산과 분기별 세금 납부로 인해 준비금 고갈이 더욱 심각해질 것으로 예상되며, TGA가 목표치로 복귀함에 따라 준비금 고갈이 더욱 심화될 것임. 이러한 고갈은 준비금 수요 감소에 대한 전망을 제공할 것임. 월 중순에는 총 준비금이 3조 달러 아래로, 월말에는 (ONRRP 변동 제외) 2조 9천억 달러 아래로 떨어질 것으로 예상되기 때문.

앞서 언급된 부분은 관리 영역 내에 있는 것으로...