콜드브루

구독자 383명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

[초간단요약]

2020년 파월은 잭슨홀 미팅에서 “평균물가목표제” 를 발표했음.

→ 당시엔 저물가가 문제였기 때문에, “앞으로는 물가가 한동안 2%를 넘더라도 용인하겠다”는 메시지였음.

코로나 이후 인플레이션 급등(2021~2022)을 맞이했을 때, 평균 물가 목표제 때문에 Fed가 금리 인상 시작을 늦췄다는 비판이 있지만, 직접적인 지연을 초래했다기 보다는,

물가가 일시적으로 2%를 넘더라도 용인하기로 했다는 점, 금리 인상시 노동시장 회복에 방해가 될수 있다는 점, 정책 일관성 유지 부담 등으로 다른 요인들과 함께 금리 인상 시기를 늦추는 원인 중 하나로 작용했다고 봐야할 것.

“프레임워크가 Fed의 대응을 늦췄다”는 여론이 있었으므로, 향후 파월 발언에서 물가 목표제 변화를 언급하는지 집중해서 보아야함.

[아래는 본문]

파월은 잭슨홀에서 정책 프레임워크 검토에 대해 발표할 예정.

첫 번째는 장기 목표 및 통화정책 전략에 대한 성명서 수정임. 이와 관련하여 파월 의장은 2020년에 이루어진 변화, 즉 유연한 평균 인플레이션 목표 도입과 노동 시장에 대한 비대칭적 시각 재검토에 대한 지지를 했었음.

잭슨 홀에서 파월 의장이 발표할 분석을 앞두고, 본 연구에서는 2020년에 이루어진 변화의 역사와 2021년부터 시작된 인플레이션 쇼크에 대한 연준의 지연된 대응에 미친 영향을 논의할 것임.

<2020년 검토>

연준의 첫 번째 정책 프레임워크 검토는 팬데믹 이전에 시작되어 2020년 늦여름에 마무리됨. 2020년에 채택된 새로운 정책 프레임워크는 팬데믹 이전에 관찰된 경제의 몇 가지 구조적 변화에 영향을 받았다고 봐야함.

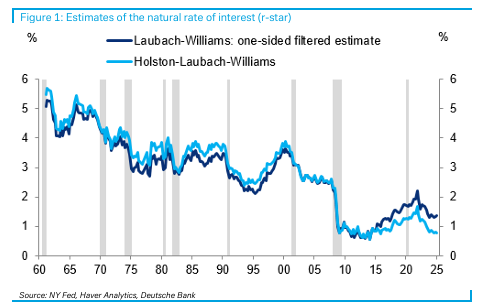

첫째, 실질 중립 정책 금리(r-star)가 시간이 지남에 따라 상당히 하락했음. 중립금리의 하락은 통화 정책에 있어 운신의 폭이 작아질 수 있음을 의미함.

** R* = 정책금리 = 기준금리

결과적으로, 한때 "비전통적"인 연준의 대차대조표(QE)와 같은 도구를 사용하여 더 정기적으로 통화 완화를 제공해야 했음.

둘째, 금융위기 이후 10년 동안은 낮은 실업률과 낮은 인플레이션으로 경제 운영이 가능했음.

더욱이, 노동 시장을 tight하게 유지하거나 심지어 더욱 tight해지도록 허용함으로써 "경제를 활성화"하는 것은 상당한 이점을 가져올 수 있으며, 특히 경기 침체로 인해 노동 시장이 악화되는 취약 계층에게는 더욱 이점이 있었음.

이러한 관찰은 연준의 정책 기조에 두 가지 변화를 가져옴. 구조적으로 낮은 r-star에 대응하여,인플레이션 기대치를 다소 높은 수준에 고정시켜 더 많은 정책 여지를 확보하는 것을 목표로 했음. "편차"보다는 최대 고용의 "부족"에 초점을 맞춤으로써, 연준은 인플레이션이 상승하지 않는 한 노동 시장이 더욱 광범위한 이득을 누릴 수 있도록 유연성을 확보했음.

이 발표 이후, 저희는 이러한 변화를 지지했지만, 인플레이션에 대해 선제적 조치를 하지 않는것은 인플레이션 상승 위험으로 이어질 수 있다는 점을 지적했었음.

"이러한 정책 변화는 연준이 힘들게 쌓아온 인플레이션 대응 능력이 있기에 가능한 것이며, '광범위한' 노동 시장 성과를 달성함으로써 상당한 경제적 이익을 창출할 것이다. 그러나 경제가 코로나19 충격의 여파를 극복하고 회복세를 보이게 된다면 인플레이션 예상치를 상회하는 상승으로 이어질 수 있는 오조정 위험도 증가시킨다."("잭슨 홀 2020의 역사적 중요성" 참조) 이 경고는 선견지명이 있는 것이었음.

<새로운 프레임워크에 대한 즉각적인 스트레스 테스트>

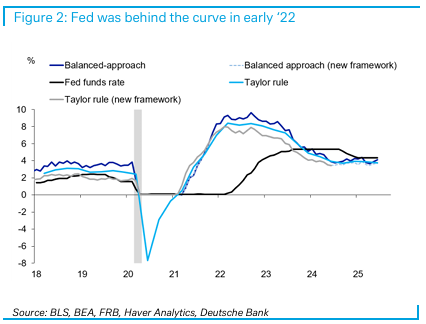

2020년 8월 새로운 정책 프레임워크를 채택한 후, 연준은 프레임워크의 변화로 전혀 예상하지 못했던 거시경제적 상황에 직면하게 되었음. 2022년 초, 연준에게 있어 모든 지표가 좋지 않았는데, 근원 개인소비지출(PCE) 물가상승률은 5%를 상회했고 실업률은 2021년 말까지 4% 아래로 떨어졌었음. 그럼에도 불구하고 연준은 2022년 3월까지 정책 금리를 0%로 유지하고 월 95B라는 역대 최대 규모의 양적완화를 지속했었음.

2022년 3월 25bp 금리 인상으로 제로금리에서 벗어나자, 테일러 준칙은 거시경제적 배경을 고려할 때, 당시 역사적으로 낮은 수준인 0.5%의 기준금리를 가정하더라도 연방기금금리가 8%에 가까워야 한다고 제시했었음.

이를 확인하는 또 다른 방법은 경제가 연준 목표치와 얼마나 떨어져 ...