콜드브루

구독자 383명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

결론 : 8월의 긍정적인 자금 흐름에 작별을 고하며

주식에 대한 단기적 전망은 여전히 긍정적이지만, 8월 시장을 지탱했던 포지셔닝 순풍은 노동절 이후 역풍으로 바뀔 가능성이 높음.

시스템 전략은 이미 주식 노출 최고치에 근접했고, 계절성이 마이너스로 전환되고, 변동성이 역사적으로 증가하고 있는 상황에서, 하방 헤지가 필요해 보임.

스냅샷

9월은 역사적으로 주식 시장에서 가장 부진한 달이며, 변동성이 증가하고 있으며, 개인 투자자의 참여가 감소하고 있음. CTA,

Vol-Control, Risk Parity를 포함한 시스템 전략이 이미 최대 배분에 근접했고 기업 수요도 둔화될 것으로 예상됨에 따라, 위험 대비 수익률이 하방으로 치우쳐 헤지가 매력적으로 보임.

장기적인 추세는 여전히 유지되고 있으며 4분기 랠리를 지지하고 있음.

I. 현장 심리(시타델 증권)

고객 활동은 주식 시장 사상 최고치를 기록하며 여전히 활발하며, 다우존스 산업평균지수는 가계/401k 심리의 주요 벤치마크인 신기록을 경신함.

• 개인 주식: 개인 순매수, 지난 18주 중 16주

• 개인 옵션: 16주 연속 순매수, 지난 18주 중 17주

• 기관 옵션: 지난 7주 중 5주 강세 전망

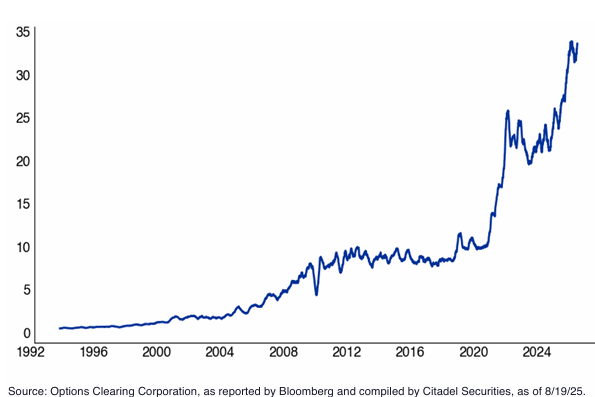

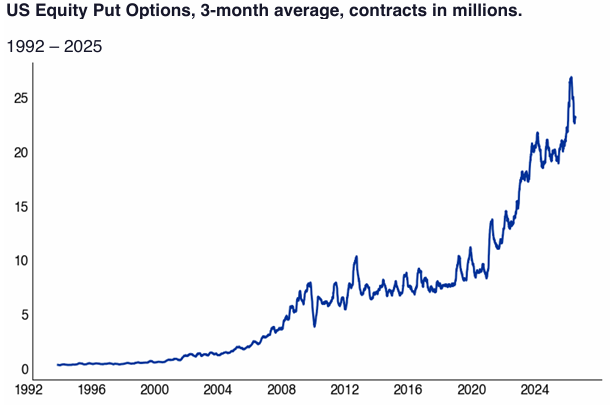

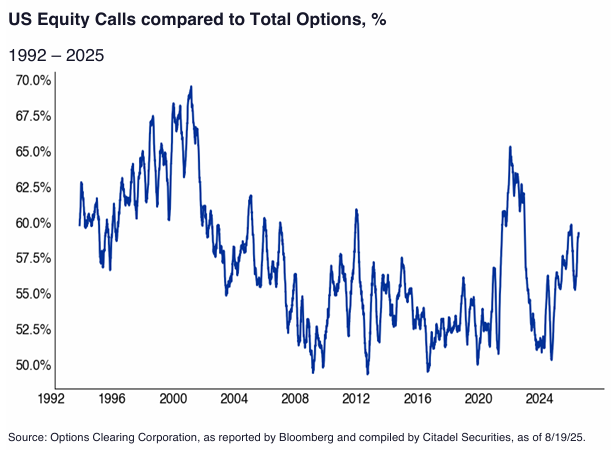

II. 이번 주 전략적 토론: 기록적인 옵션 거래가 지속될 수 있을까?

• 주식 옵션 계약 거래량이 사상 최고치를 경신하고 있음

• 만기까지 0일(0DTE)인 거래량이 지속적으로 증가하고 있음.

• 금요일 거래된 옵션 계약은 7,100만 건(OCC 기준).

• 2025년 현재까지 옵션 계약은 5,800만 건.

이러한 급증세가 순환적인 것이 아니라 구조적인 것이라고 생각함. 이는 소비자와 시장 참여를 반영한 것이며, 일시적인 유행이 아님.

US Equity 콜옵션 3개월 평균. 단위 백만계약

US Equity 풋옵션 3개월 평균. 단위 백만계약

US Equity 전체 대비 콜 비율 (%)

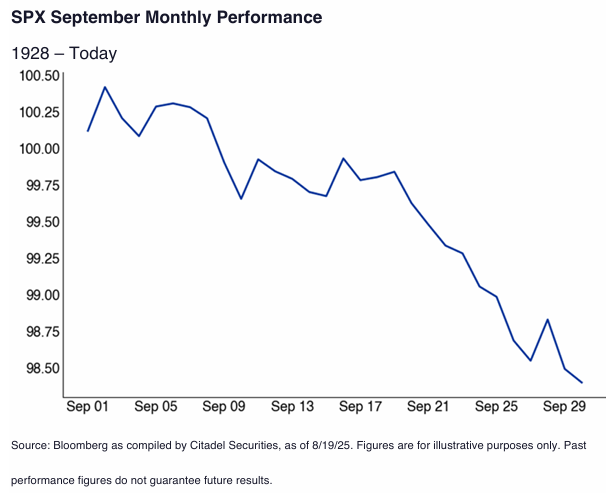

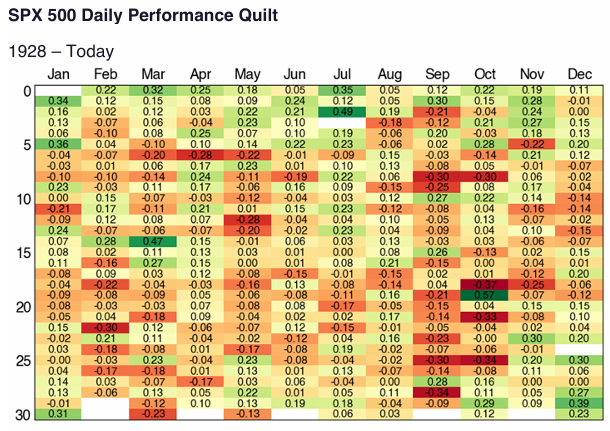

III. 계절성 분석: 3분기 자산 배분 리밸런싱

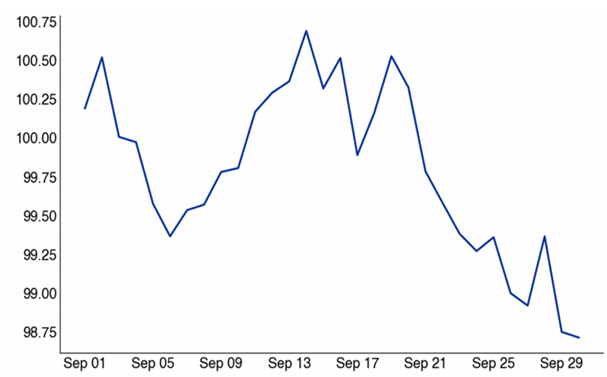

• 1928년 이후 9월 3일은 SPX의 월중 최고치 였음.(9월 3일 이후로 하방 리스크가 있다는 뜻)

• 노동절 이후 FOMO는 약화되는 경향이 있어 바이더딥이 감소함.

• 9월에는 분기말 포트폴리오 리밸런싱이 강화됨

• 2025년은 과거 복합 패턴과 매우 유자하게 흘러가고 있음.

NDX

(9월은.. 대체로 어둡다..)

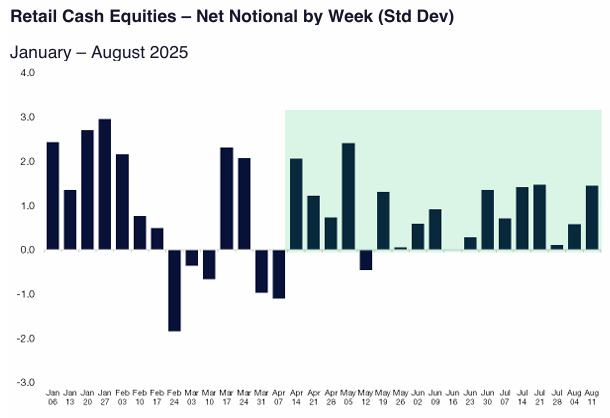

IV. 리테일 포지셔닝 – 여름 동안

1. 시타델 증권의 리테일 주식: 지난 18주 중 16주 동안 순매수, 4월 약세 이후 반등.

2. Citadel Securities 리테일 추세: Citadel Securities 리테일 고객은 19개월 연속 순명목 매수 및 주식 매수를 기록.

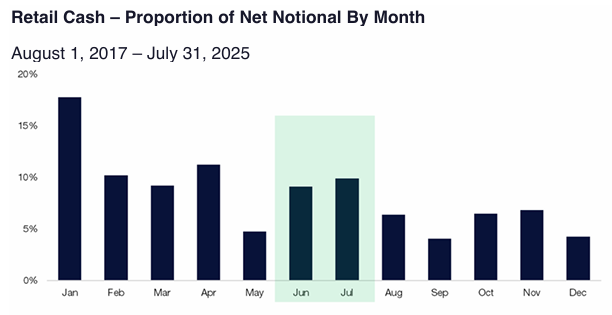

3. 지난 8년간 Citadel Securities의 리테일 현금 계절성 수요 추세

• 6월 및 7월 = 강세

• 8월 = 부진

• 9월 = 약세

4. Citadel Securities의 소매 옵션 거래 활동: 2025년 7월은 월간 거래량 신기록.

retail options 거래 볼륨

5. 시타델 ...