콜드브루

구독자 383명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

요약

오늘날 투자자들은 S&P 500이 미국 외 다른 주식보다 본질적으로 우수한 주식군이라는 것을 당연하게 여기고 있음. 이러한 믿음은 지난 15년간 S&P 500의 높은 수익률에서 비롯되기도 했지만, S&P 500의 우수한 펀더멘털 성장에서 비롯되기도 했음. 그런 이유로 투자자들은 다른 주식보다 미국 대형주에 훨씬 높은 배수를 지불하고 있음.

그러나 S&P 500의 우수한 펀더멘털 성과는 전적으로 대형주 기술주 덕분임. S&P 500의 나머지 종목들은 특별히 인상적인 펀더멘털 성과를 보이지는 않았지만, 여전히 높은 프리미엄 배수를 받고 있음. 미국 경제가 오늘날 정적 공급 충격에 직면해 있는 상황에서, S&P 500 지수에 포함된 일반 기업들이 이제부터 뛰어난 성과를 보이기 시작할 가능성은 낮아 보임.

"위대한 6대 기업"조차도 현재의 높은 밸류에이션을 정당화하기 어려울 수 있지만, 그들의 경우 과거 성장률을 유지하는 것만으로도 높은 밸류를 받을 수 있을 것임.

전 세계 나머지 국가들은 훨씬 낮은 밸류에이션, 미국과 동등한 성장률, 더욱 완화 가능한 일련의 경제적 어려움, 그리고

매우 고평가된 미국 달러의 순풍으로부터 수혜를 받고 있음. 미국 대형주에 상당히 과대평가된 투자자들은 투자 관점을 재고하는 것이 현명할 것.

참고) ** 부분은 article의 appendix 부분 인용

서론

S&P 500이 우월하다는 인식이 있음. 미국 주식에 투자하면 9-12%의 복리 수익을 얻을 수 있다는 것이 통념. 반면 ROW는 위험한 영역으로 치부됨. GFC 이후 다른 지역의 수익률은 형편없는 수준(중국)에서 밋밋한 수준(유럽)을 오갔으며, 실제로 오늘날 어떤 경제도 팬데믹 이후 미국의 회복력을 따라갈 수 없었음.

미국 경제는 눈부신 성장을 거듭해 왔고, 10년 넘게 다른 모든 주식 or 채권 수익률을 크게 앞질렀음. S&P 500은 15년간 다른 선진 시장보다 누적 150% 높은 수익률을 기록했음. 그렇다고 다른 나라의 주식을 저평가 했다는 것을 실수로 받아들이고 결정을 뒤집는 것은 위험한 행동일 수 있음.

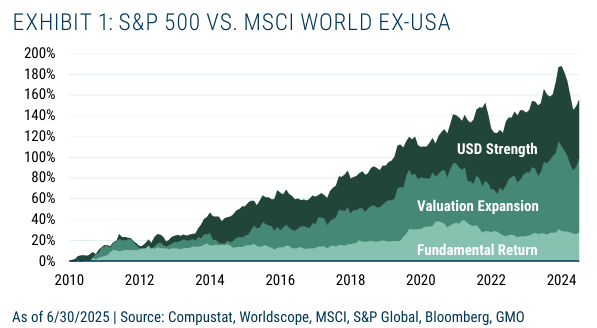

S&P500의 과거 우월한 성과가 지속될지 이해하려면 원인을 이해해야함. 만약 과도한 낙관주의 때문에 상승세를 보였다면 더이상은 소유하지 않는 편이 나을 수 있음. 15년간 미국 예외주의가 어떤 결과를 낳았는지 해석하기 위해 S&P 500과 MSCI World ex-USA 의 상대 수익률을 세가지 요소로 나누어 분석함.

달러강세

2015년 급증한 상대 밸류에이션

펀더멘탈 대비 초과 수익률 (배당금, 자사주 매입, 펀더멘탈 성장)

본 글에서 가치 측정 기준은 매출 총이익(GP)임. 기업의 부가가치를 나타내는 유용한 지표이고(기업의 GDP와 같은 개념이라 할 수 있음), GP가 증가하는 기업은 운영자금, R&D 확장, 배당금 지급 등에 더 많은 자금을 활용할 수 있기 때문임.

순이익은 투자자들이 더 많이 사용하는 지표지만, 순환적 요인이 강하고 회계 규칙에 의해 왜곡되기 쉽다는 단점이 있음.

표1 : 미국 주식이 진정으로 강하지 않다는걸 보여줌.

미국 주식 초과 수익률의 80%는 반복 가능하지 않은 수익원에서 비롯되었음. (그동안 달러 강세 + 밸류 확장 때문)

달러는 이미 매우 비싸며 미국 행정부는 무역, 통화 정책을 폄으로써 달러를 보유매력이 떨어지는 자산으로 만들고자 하고 있음.

미국의 밸류는 매우 높아 PE와 같은 단순 비율로 봤을때 채권과 같은 자산과 비교하면 90%이상 고평가 되어있음.

물론 밸류는 더 확장될 수도 있겠지만, 밸류에이션이 높을수록 미래 수익률은 떨어진다는 사실을 기억해야 할 것임.

미국 주식의 펀더멘탈 return을 살펴보면 배당금, 자사주 매입, 유기적 성장과 같은 밸류와 상관없는 수익원들이 다른 시장을 능가하였음. 다른 선진 시장 peer 그룹에 비해 미국 주식이 비싸다는 것을 고려하면 미국 기업들이 해외 경쟁사들을 앞지르고 성장했다는 것을 유추할 수 있음. 미국 주식에 투자를 하는 이유는 이러한 이유일 것이며, 대부분의 투자자들은 과거 초과수익률이 계속해서 반복될 것이라 기대하고 있음.

표면적으로는 그럴듯해 보임. 미국은 규제 부담이 적고, 반독점 정책도 약하며, 세계 최고 수준의 인재들을 다수 보유하고 있고,. AI, 클라우드, 미디어, 광고 분야를 선도하는 기업들이 미국에 있으며, 두터운 자본 시장을 보유하고 있음. 그럼에도 불구하고 미국이 놀라울 정도로 어중간한 부분은 바로 성장임.

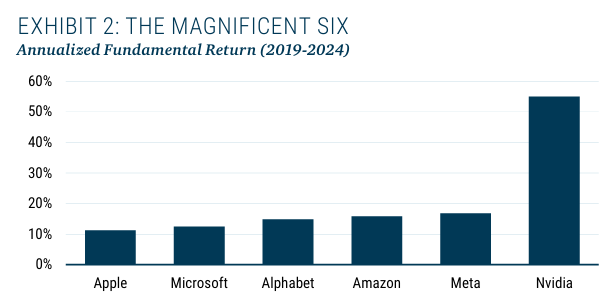

**S&P 500 지수 기업들은 2019 - 2024년 동안 미국 제외 MSCI world지수 기업들보다 펀더멘털 수익률이 약간 더 낮았음.

[미국 예외주의]

지난 15년 동안 S&P 500은 MSCI World 지수의 다른 지수들보다 더 큰 성장을 보였음. 그러나 두가지를 염두에 두어야함.

■ 그 펀더멘털 우월성의 대부분은 2015년 이전에 발생했으며,

■ 그 펀더멘털 우월성의 대부분은 소수의 거대 기업들에 의해 주도되었음

2010년 12월이 아닌 2014년 12월부터 시계를 시작한다면, 미국은 펀더멘털 측면에서 다른 선진 시장들을 약간 앞지를뿐임.

근 10년 동안을 돌아보면 미국 주식은 3.8%정도만 펀더멘탈적으로 더 성장했음. 최근 5년으로 보면 차이가 없음.

미국 기업들이 추가로 달성할 수 있었던 성장은 국제 경쟁자들을 능가할 만큼 인상적이지 않았음.

2020년 이후로 SPX의 대기업 대부분은 기본 성장만을 달성해 왔고, 그저 M6만이 엄청난 GP 성장을 보여주었음.

아래 표는 M6가 전세계 주식 평균(실질 수익률 6%)과 비교한 것을 나타내주고 있음.

최근 5년간 SPX에 속한 대부분의 기업들은 실적이 좋지 ...

세상에... 이렇게 훌륭한 리포트를 이제야 읽어 보다니 ㅎㅎ 공유해주셔서 감사드립니다.

미국에 있는 기업이기에 더 높은 밸류에이션을 적용받았는데, 과연 이를 정당화할 근거가 있느냐... 기축통화국이기에 다른 나라들이 누릴 수 없는 완화정책의 수혜를 입을 수 있다... 이것 외에는 고급인재에 의한 아이디어 경제가 아닐까요? 허나, 극소수를 제외하면 대부분의 기업들에는 해당되지 않는 사안이니...

달러패권을 근간으로 한 완화정책 역시, 현 행정부의 기본 사상을 감안하면 대규모 완화정책 가능성을 높이기 어렵다고 본다면 밸류에이션 프리미엄은 낮추어야 할 것 같고,

또, 리포트 발간된 8월 이후, 관세와 무역 불확실성은 낮아지고 있으니 이 장벽은 확실히 제거되고 있는 중이라고 볼 수 있겠지만, 이는 동시에 트럼프의 America first 정책의 약화, 더불어 미국 예외주의의 약화를 의미하니까 오히려 미국 주식의 프리미엄을 낮추는 요인일 수 있을 것 같다는 생각도 들구요.

모든 투자자가 고민하는거지만, 높은 밸류에이션을 모멘텀으로 보고 좋게 볼 것인지.. 아니면 평균회귀 전략을 기초에 두고 하락을 염두에 둘것인지.. 항상 고민됩니다..

링크타고 온 1인 추가

우치산의 희망 신라면블랙님 정체를 밝혀주세요 ㅋㅋ

자기전에 이 글을 본게 기분이 좋네요 좋은 리포터 감사합니다