콜드브루

구독자 382명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

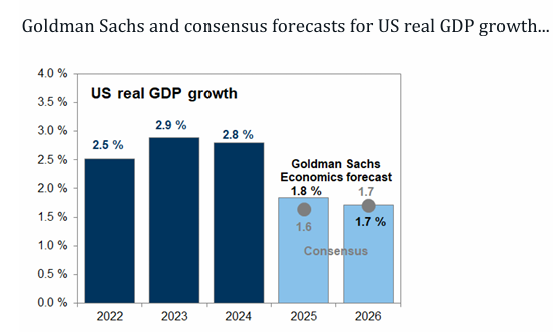

2025년 9월 기준, S&P 500은 올해 27번째 사상 최고치 경신. 미국 경제는 금리 인하 사이클 진입 후에도 침체 가능성은 낮으며, 2026년에는 성장세 회복이 예상됨.

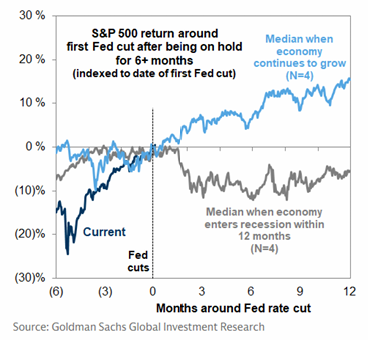

지난 40년간 연준이 6개월 이상 기준금리를 동결 후 인하한 사례는 8번. 이 중 4번은 경기침체, 나머지 4번은 경기 확장 지속. 확장 국면에선 S&P 500이 6개월간 8%, 12개월간 15% 중간 수익률을 기록함.

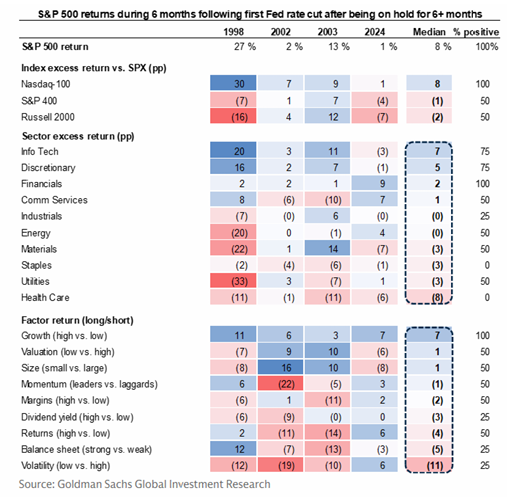

정보기술/소비재 업종이 금리 인하+성장 환경에서 강세를 보였고, 성장주가 일관되게 아웃퍼폼. 고변동성·재무구조 약한 종목도 강세. 시장 포지셔닝은 가격대비 여전히 가벼움. 연말로 갈수록 투자자 포지셔닝 증가할 것으로 전망.

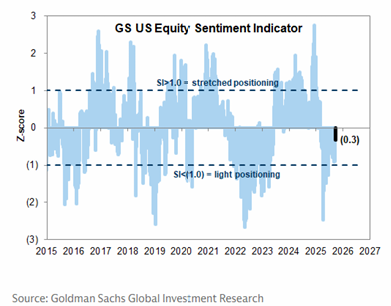

GS 투자심리지표는 29주 연속 마이너스(역사상 3번째로 김). 특히 외국인 수요, 선물 포지션 회복 여력이 커 포지셔닝 증가 기대.

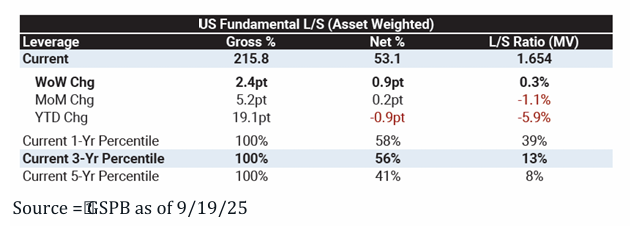

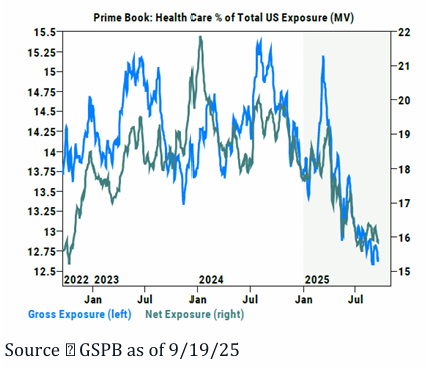

헤지펀드 동향: 펀더멘털 L/S 펀드는 YTD 12% 수익, 시스템 L/S는 손실 기록. 미국 L/S는 3주 연속 레버리지 상승, 순레버리지 역시 중장기 평균 상단. 네트바잉 섹터는 테크, 소비자, 헬스케어 순이며, 테크·소비재가 집중적으로 순매수됨.

시장 참여자들은 여전히 보수적 심리, 추가 상승 랠리 여력 존재. 최근 5년+ 데이터 기준, 테크/소비재 매도세는 낮은 수준이며 헬스케어는 저점 매수세 유입.

전체적으로 미국 주식은 구조적 강세장 초입에 있다는 이야기. 금리인하-성장 조합의 역사적 백테스트도 긍정적 결과를 시사.

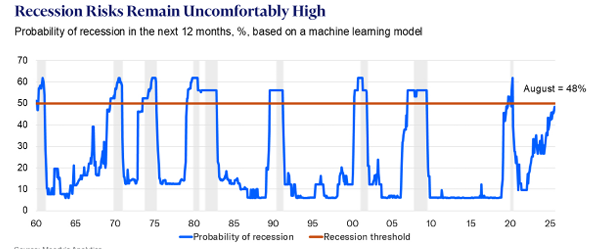

무디스 리세션 모델에 따르면 12개월 내 미국 침체 확률 48%, 그간 이 수치를 넘긴 후 침체가 오지 않은 적은 없음. 그러나 ...