콜드브루

구독자 382명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

1. AI Capex: 하이퍼스케일러(Hyperscaler)의 매출 대비 Capex 비율이 닷컴 버블 당시의 광섬유 증설 당시 정점을 거의 넘어섰으며, 금융리스로 인해 이 비율이 더욱 높아지고 있음.

2. 통화 전략: 실질 금리가 하락하고, 손익분기점이 확대되며, 달러가 광범위하게 약세를 보이는 'USD 약세 국면'이 지속될 것으로 예상함.

3. 중국 경제: 다가오는 5개년 계획에는 소비를 지원하고 자본 시장을 심화하기 위해 중국의 막대한 초과 저축 풀을 개방하는 조치가 포함될 수 있음.

4. 미국 주식 전략: 채권 변동성은 여전히 낮은 수준이며, 이러한 환경은 주식 배수를 지지함.

5. 유럽 주식 전략: 계절적으로 주식의 분산이 높은 시기에 접어들면서 투자자들의 관심이 다시 특정 펀더멘털로 이동하고 있으며, 이는 유럽 주식 투자에 유리한 환경을 조성함.

6. 미국 노동 시장: 노동 시장의 표면 아래 숨겨진 요인들을 파악하는 데 도움이 될 몇 가지 스냅샷을 제공.

7. 미국 소비자: 젊은 세대의 역풍이 고령층 소비자의 회복력을 상쇄하고도 남을 만큼 개인소비지출(PCE)은 계속 하락할 것으로 예상됨.

8. 미국 신용 전략: 투자 등급 미국 유틸리티 신용은 여전히 기본적으로 건전하며 방어적인 포지션을 유지하기에 좋은 방법임.

(특히 하이브리드 신용을 선호)

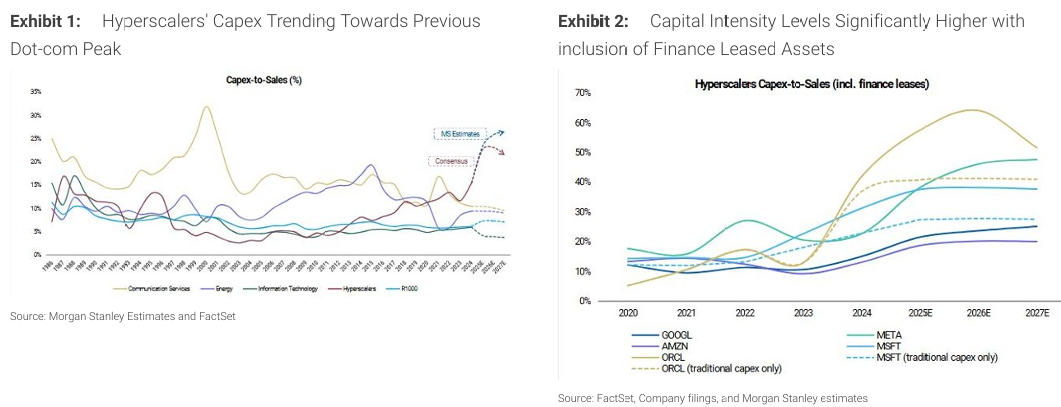

하이퍼스케일러(Hyperscalers)들의 인공지능(AI) 관련 자본 지출(Capex)이 역사적인 관점에서 볼 때 잠재적인 과열 단계에 진입하고 있음을 여러 차트를 통해 입체적으로 보여줌.

메타(META)나 마이크로소프트(MSFT) 같은 주요 하이퍼스케일러들의 Capex-to-Sales 비율이 2024년을 기점으로 가파르게 상승하여 2027년까지도 높은 수준을 유지할 것으로 예측.

1. 하이퍼스케일러 Capex의 역사적 비교 및 증가 추세

닷컴 버블 시기의 재현: 모건 스탠리 글로벌 가치평가·회계·세금 전략팀(GVAT)의 분석에 따르면, AI 하이퍼스케일러들의 자본 지출 대비 매출 비율(Capex-to-Sales Ratios)은 2027년까지 약 26% 수준으로 상승할 것으로 전망했음. 이 수치는 과거닷컴 버블 당시 통신 서비스 부문이 광섬유 네트워크 구축에 투자했을 때 기록했던 약 32%의 정점에 근접하는 수준이었음.

프래킹 붐(Fracking Boom) 수준 상회: 또한, 이 비율은 북미 에너지 기업들이 셰일 가스(프래킹) 붐을 겪던 시기의 투자 수준을 상회하는 것이었음. 이는 현재 AI 관련 인프라 투자가 매우 집약적이고 공격적으로 이루어지고 있으며, 역사적인 관점에서 볼 때 비정상적으로 높은 자본 집약도(Capital Intensity)를 보여주고 있음을 의미했음.

2. 회계 처리 및 투자 규모의 진정한 측정

금융 리스(Finance Leases)의 영향: 보고서는 데이터 센터 확장 및 인프라 구축을 위해 금융 리스(Finance Leases)의 사용이 증가하고 있다는 점에 주목했음.

자본 지출의 확대 해석: GVAT 전략팀은 투자 규모를 완전히 포착하기 위해 금융 리스를 Capex에 포함시킬 경우, 오라클(ORCL)이나 마이크로소프트(MSFT)와 같은 기업들의 헤드라인 Capex-to-Sales 수치가 전통적인 Capex만 포함했을 때보다 훨씬 더 높아진다고 강조했음. 이는 실제 투자 규모가 장부에 기록된 것 이상일 수 있음을 시사했음.

마진 영향의 지연: 또한, AI 인프라 투자 중 상당 부분이 "건설 중 자산(Construction in Progress)" 항목에 남아있어, 자산이 실제 사용되기 전까지는 감가상각(Depreciation)이 지연된다는 점을 지적했음. 이는 투자 관련 비용의 마진 영향이 자산이 온라인될 때까지 지연된다는 것을 의미하며, 향후 마진 압력에 대한 잠재적인 우려를 남겼음.

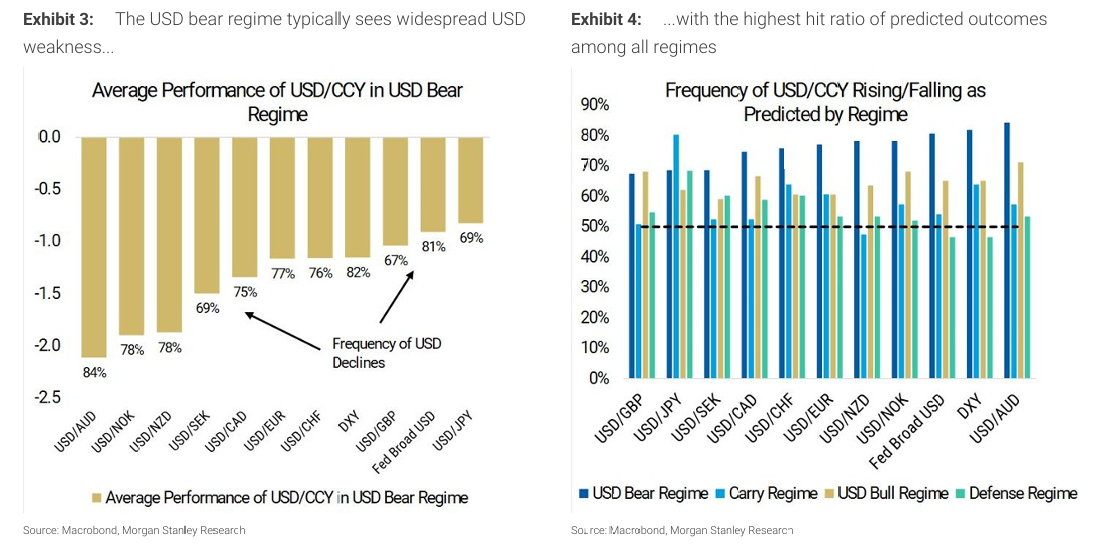

통화 전략 부문에서는 미국 달러화(USD)가 지속적인 약세 국면(Sustained USD bear regime)에 진입할 것으로 예측했으며, 이는 미국 연방준비제도(Fed)의 정책 함수 변화에 기인한다고 분석했음.

1. Fed 반응 함수의 변화와 달러 약세의 조건

Fed의 우선순위 변화: Fed의 반응 함수(Reaction Function)가 인플레이션 억제보다는 고용 안정에 우선순위를 두는 방향으로 이동함에 따라, 달러 약세의 폭이 넓어질 여지가 생겼다고 판단했음.

USD 약세 국면의 세 가지 특징: 이 지속적인 USD 약세 국면은 세 가지 거시경제적 특징을 동반할 것으로 예상했음:

실질 금리(Real Rates) 하락: 인플레이션을 감안한 달러 실질 금리가 떨어질 것임.

BEI(Breakevens) 확대: 기대 인플레이션율(Breakeven Inflation Rates)은 확대될 것임.

광범위한 USD 약세: 이로 인해 달러 가치가 대부분의 통화 대비 약세를 보일 것임.

2. 달러 약세의 폭과 빈도 (Exhibit 3 & 4의 해석)

약세의 폭(Magnitude)과 빈도(Frequency): 과거 데이터를 분석했을 때, 이러한 USD 약세 국면은 통상적으로 달러 약세의 폭과 크기뿐만 아니라 빈도 측면에서도 두드러지는 특징을 보였음.

대부분 통화 대비 절상: 이 국면에서 통화들은 달러 대비 67%에서 84%의 높은 확률로 강세를 보였음. 이는 다른 통화 체제(Carry, Bull, Defense Regime)와 ...