콜드브루

구독자 382명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

1. 은행 부문의 대차대조표는 전반적으로 양호하며, 신용 성장은 대형 은행의 대출 증가에 힘입어 긍정적임.

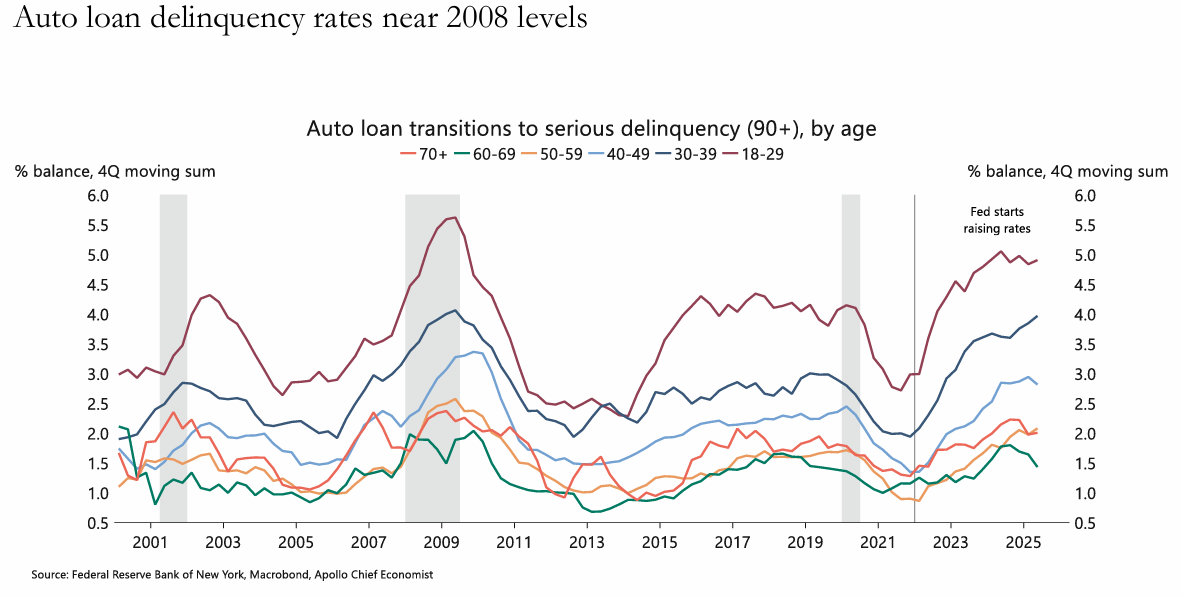

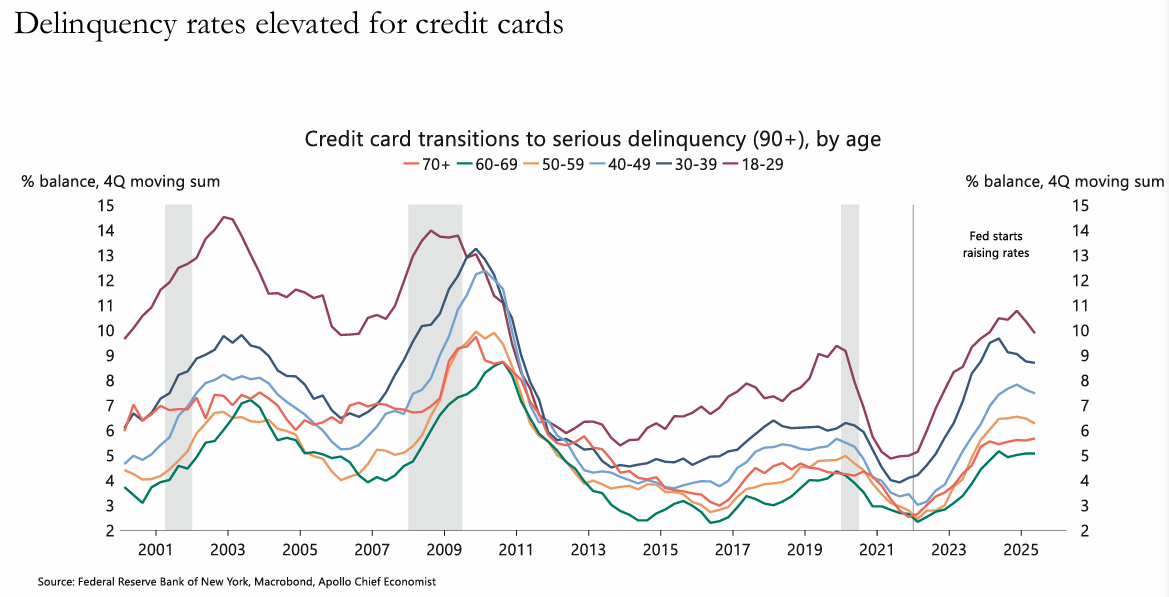

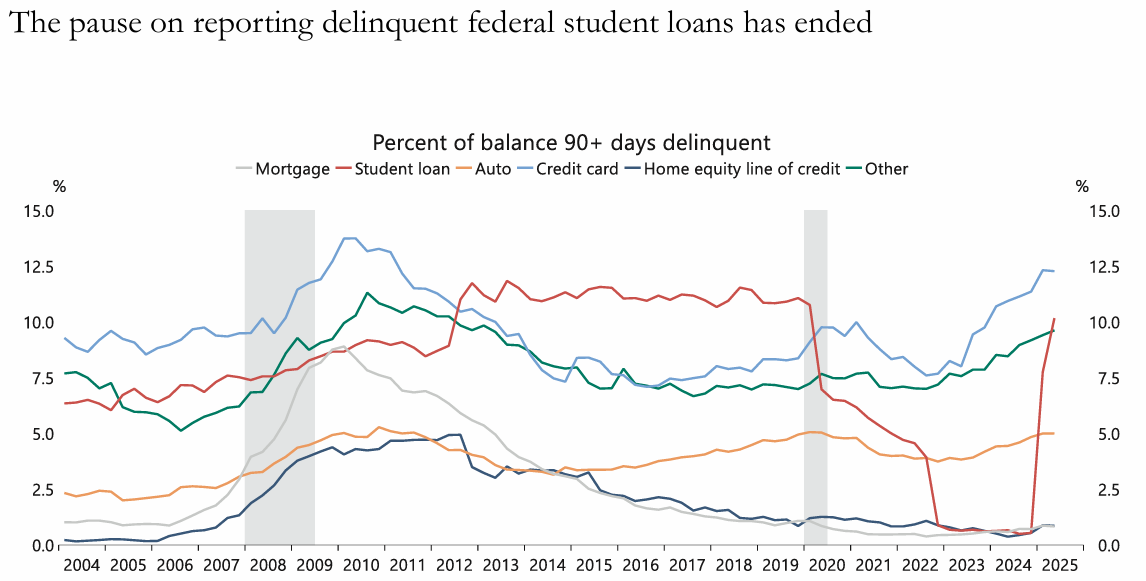

2. 신용카드와 자동차 대출의 연체율이 높음. 학자금 대출 상환 재개는 신용 건전성과 신용 성장에 역풍을 불어넣고 있음.

3. 무역 전쟁은 아직 은행 부문이나 신용 성장에 큰 영향을 미치지 않았음.

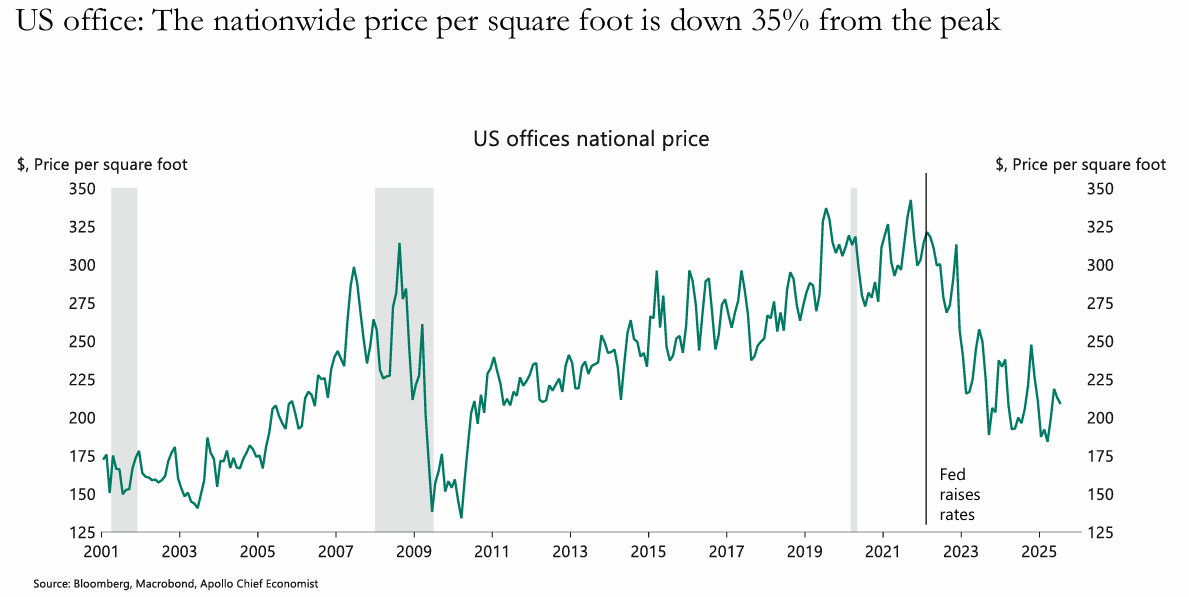

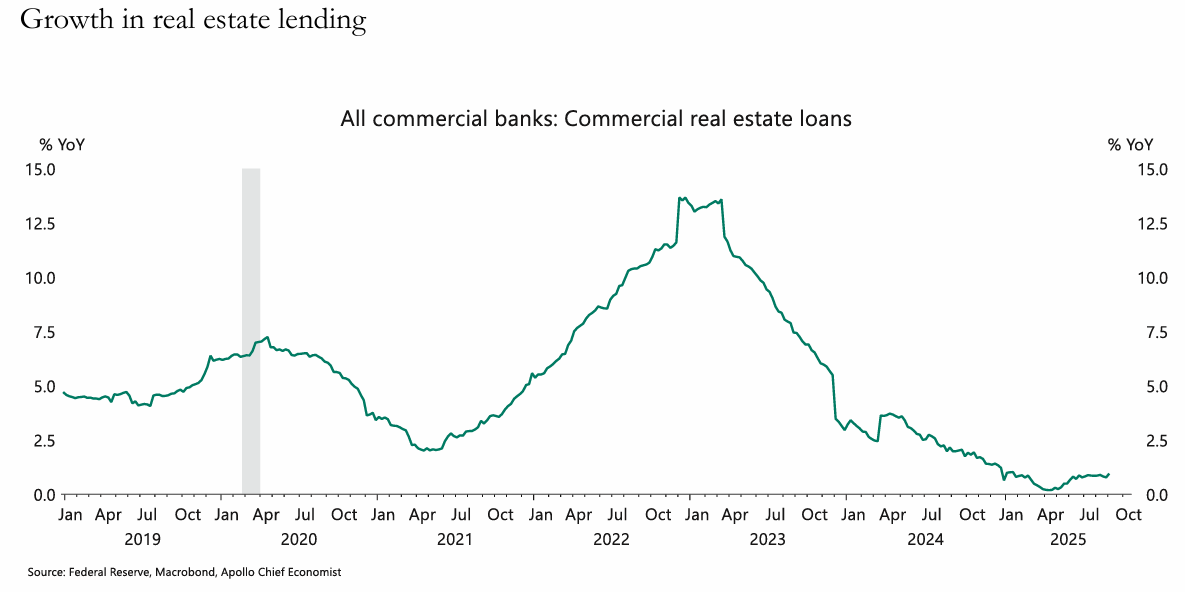

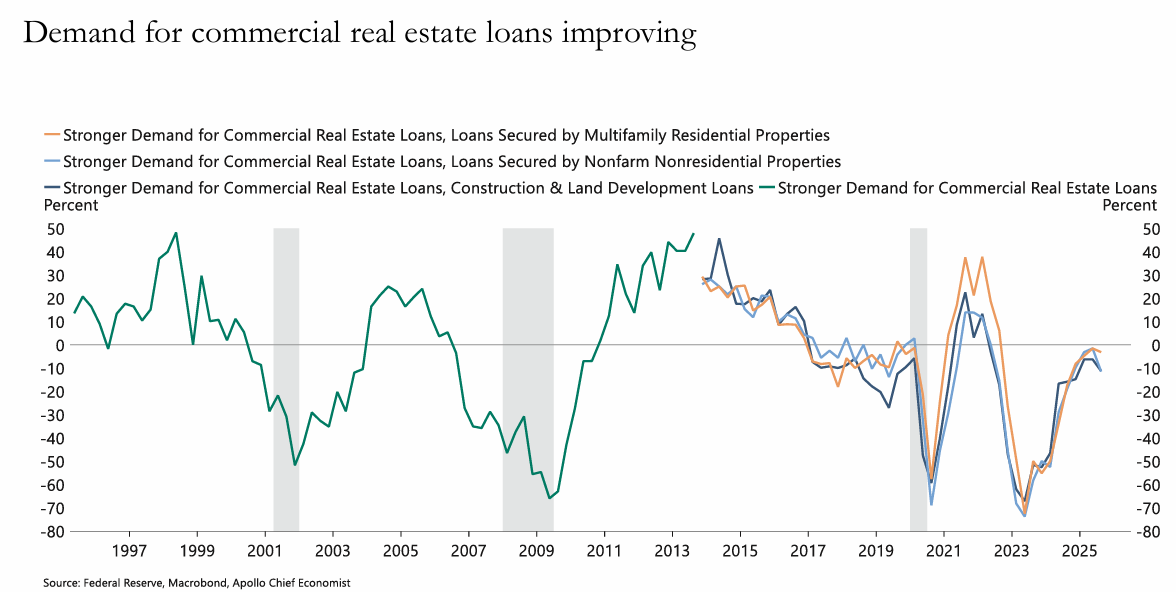

4. 금리 상승은 사무실, 다세대 아파트, 의료 시설의 상업용 부동산(CRE) 가격 하락 압력을 가하고 있음. 이는 특히 지방 은행의 경우 여전히 문제임.

1. Overview

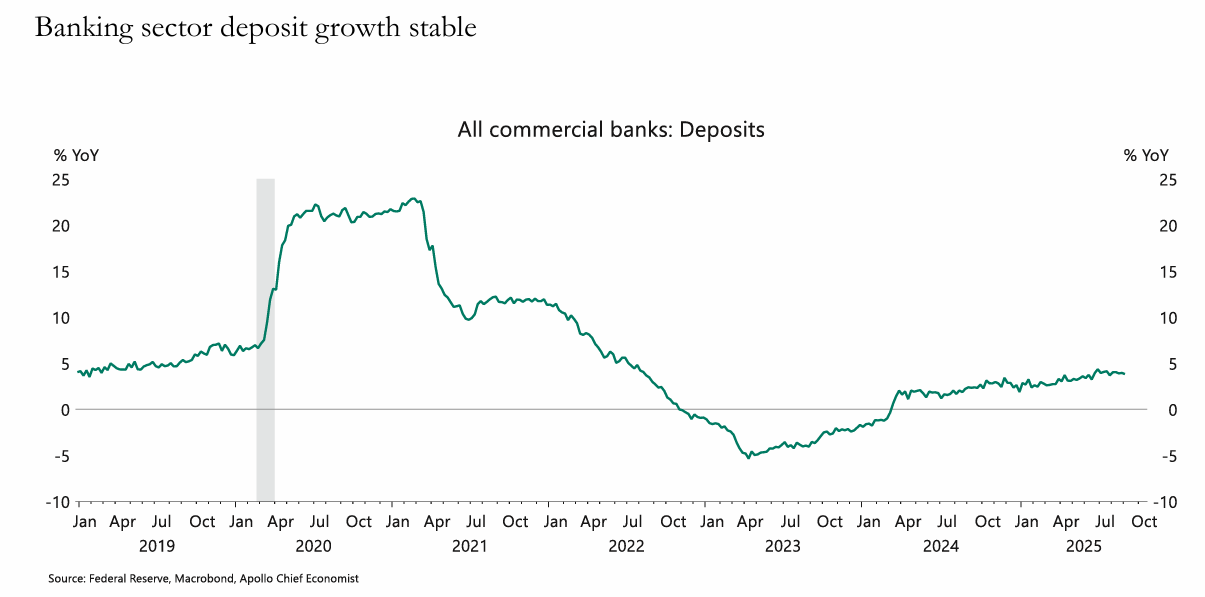

은행 대차대조표 전반은 건전해 보임.

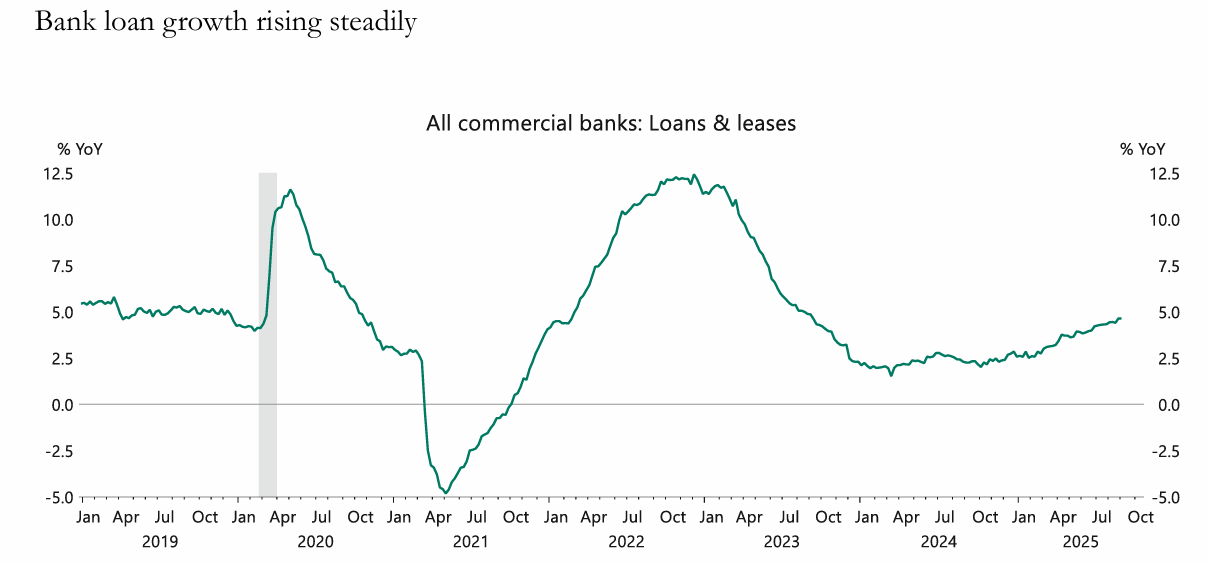

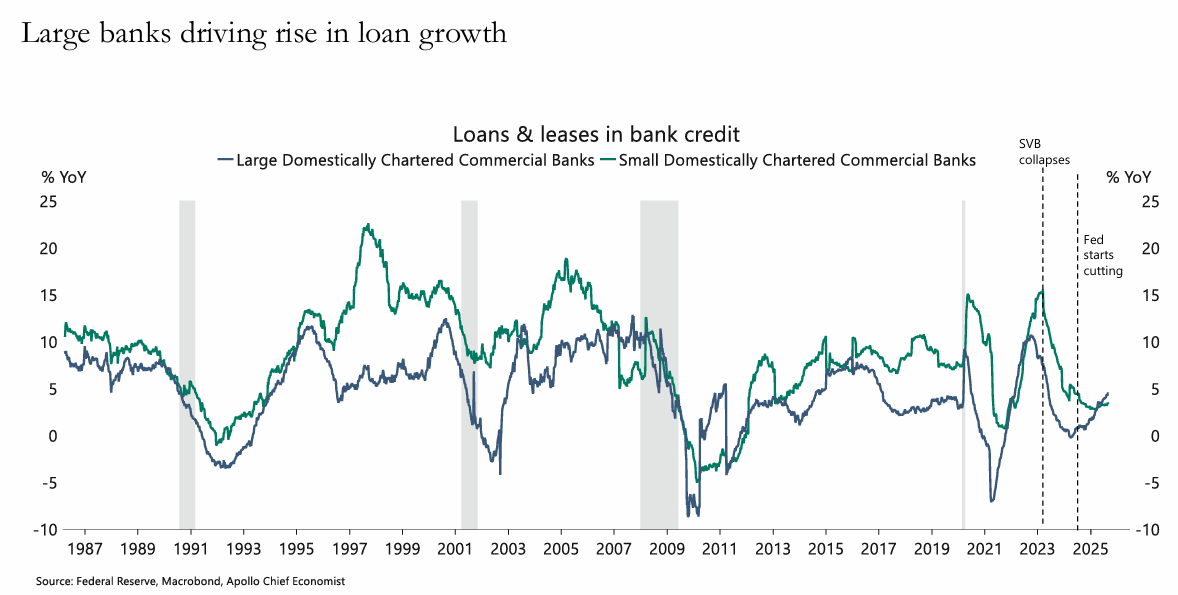

대출 성장세는 플러스이고 주로 대형은행이 주도.

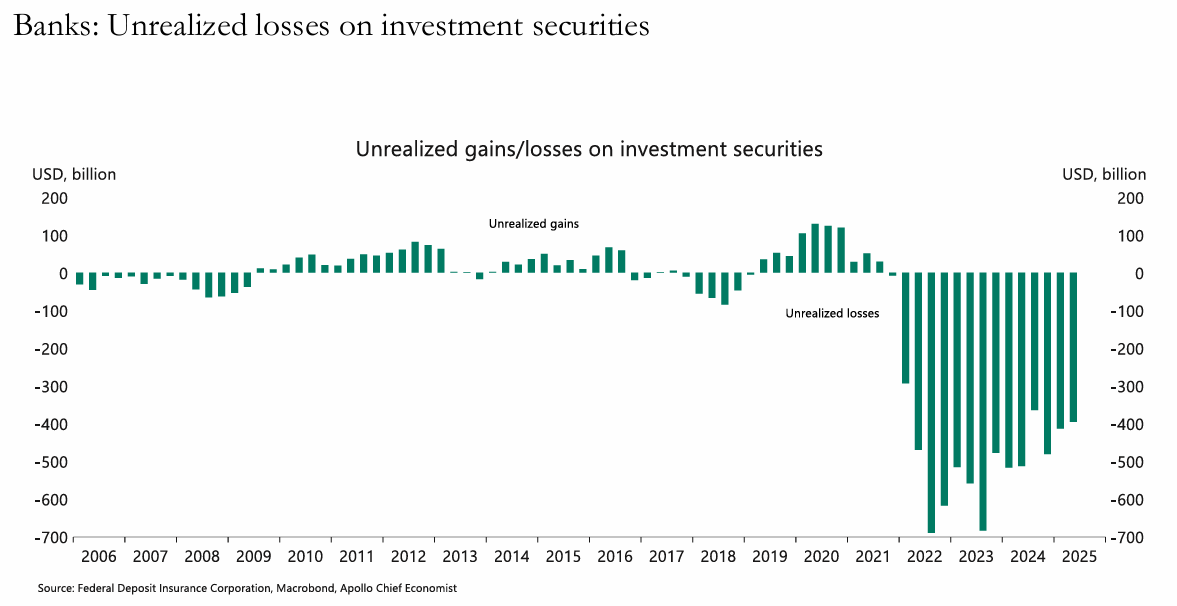

다만 투자증권 관련 미실현 손실이 여전히 큼.

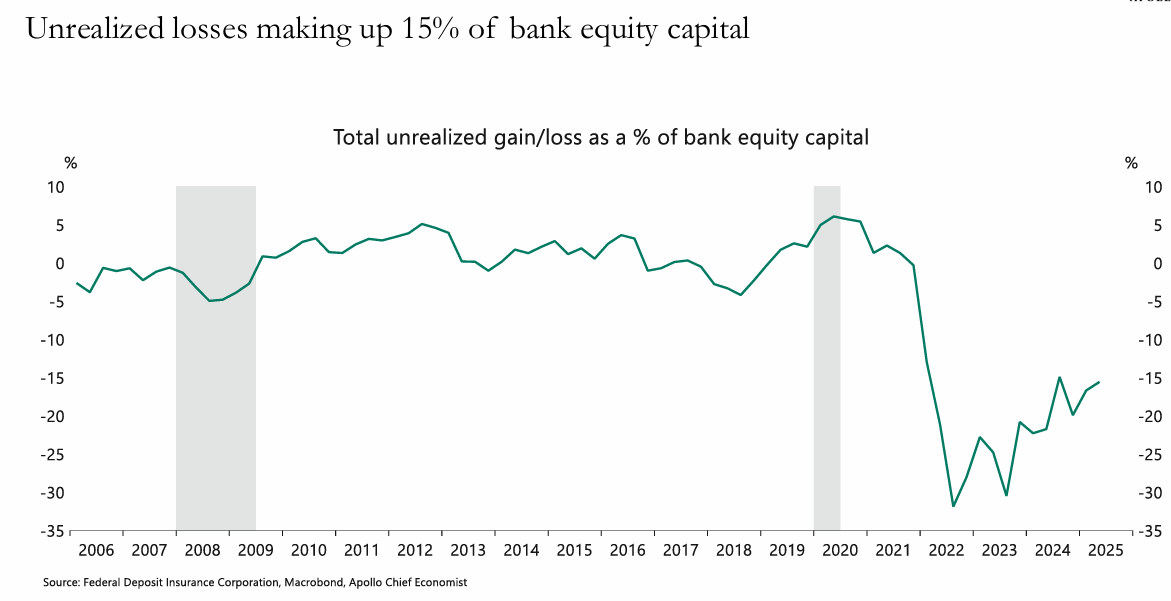

일부 은행은 미실현 손실이 자기자본의 15% 차지.

이는 금리 상승으로 보유채권 가치가 떨어진 결과.

자본비율 측정 시 회계상 반영 안 되더라도, 시장 신뢰도에는 부담.

은행 자본여력은 규제 기준 이상이지만, 충격시 흡수능력은 은행별 편차 존재.

대형은행은 규제 강화 덕분에 2009 이후 꾸준히 자본비율을 올림.

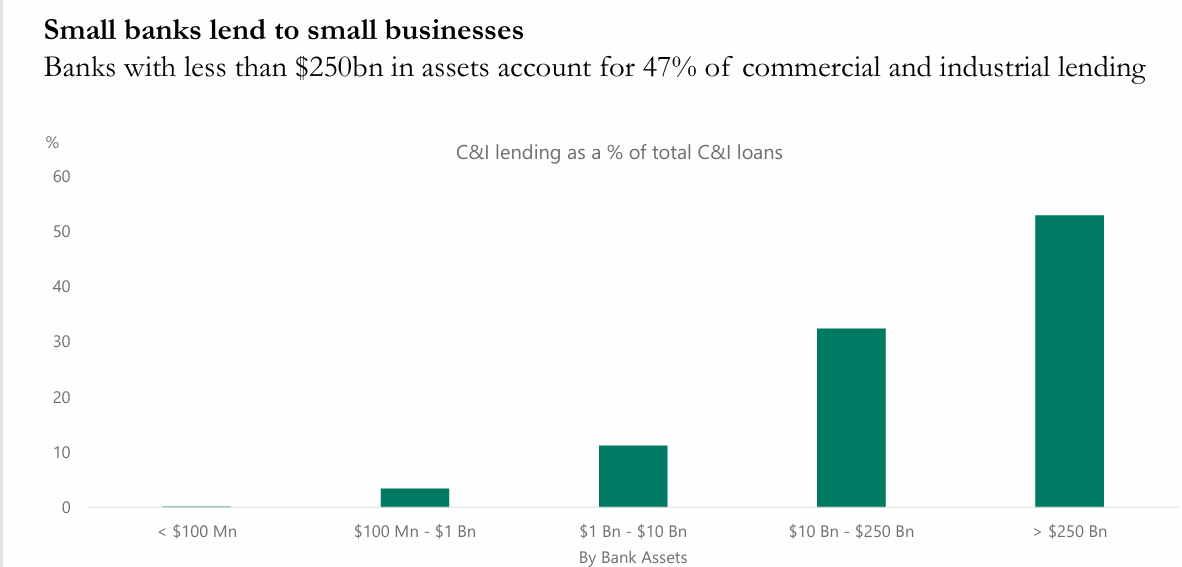

소형은행은 대출구조가 보수적이지만, CRE 익스포저가 높아 리스크 상존.

결론적으로 대차대조표는 표면상 양호하나, 이자율 리스크가 여전히 최대 약점.

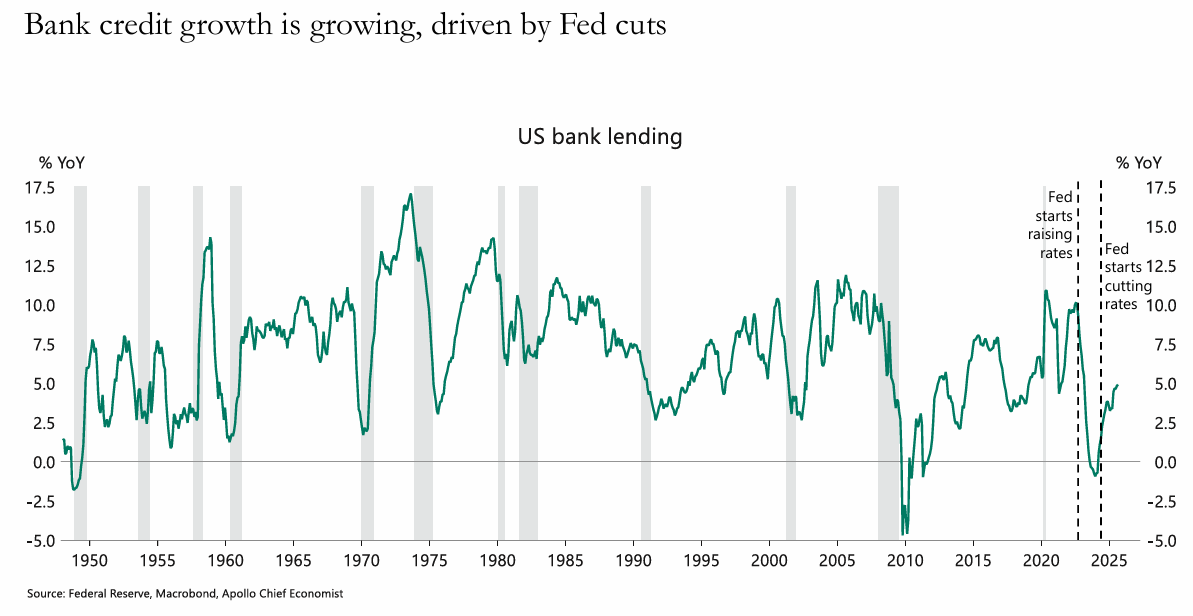

연준 금리인하 이후 신용공급 회복세 뚜렷.

대형은행이 대출 증가를 주도하며 소형은행과의 격차 확대.

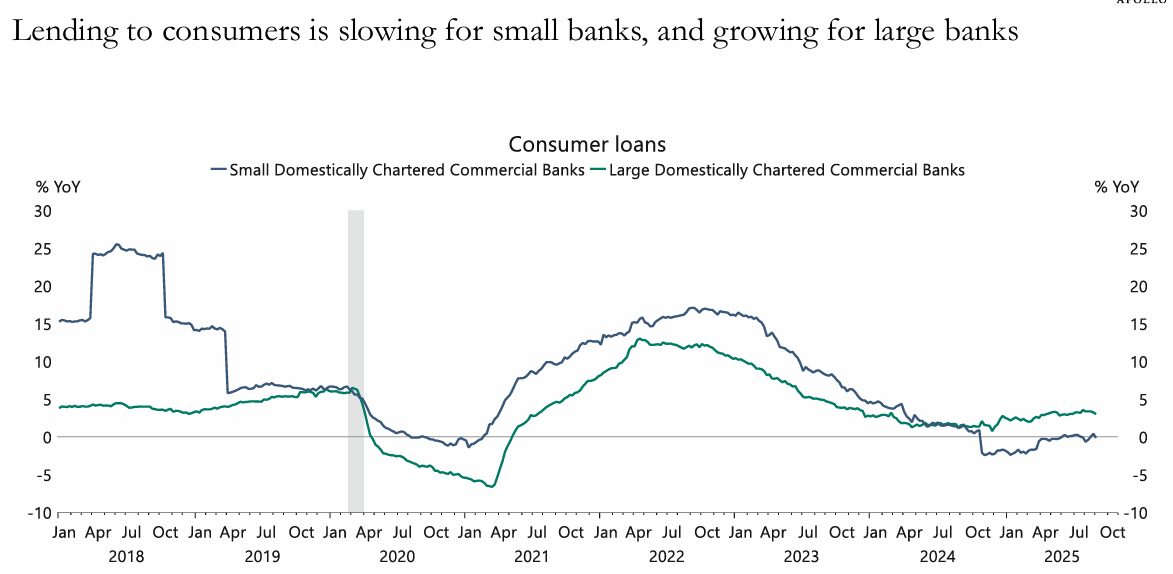

소형은행은 소비자대출 성장 둔화, 대형은행은 확대 국면.

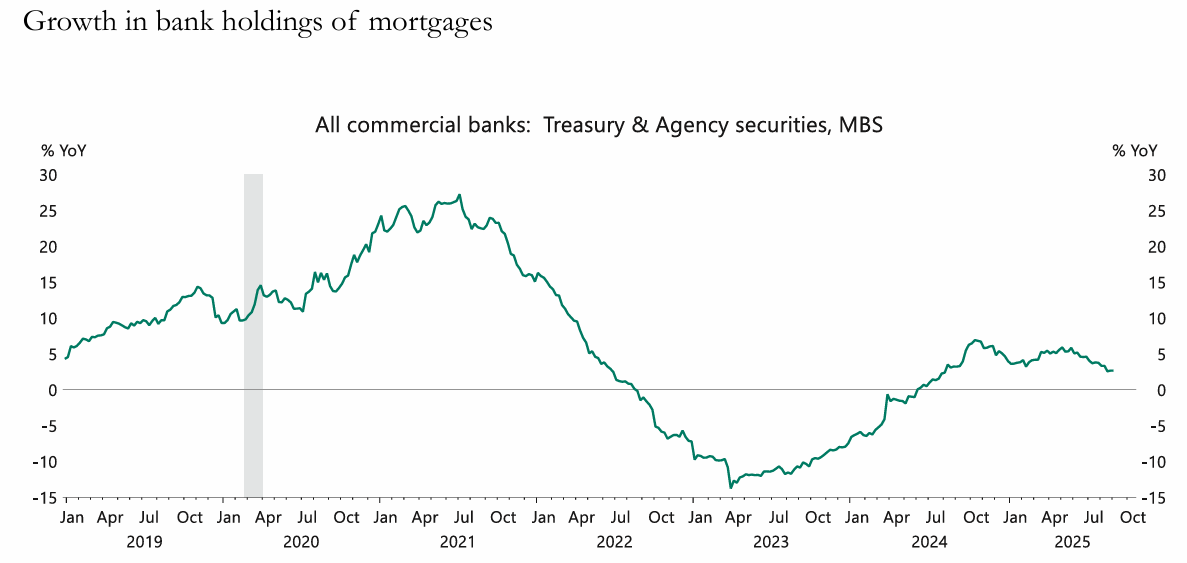

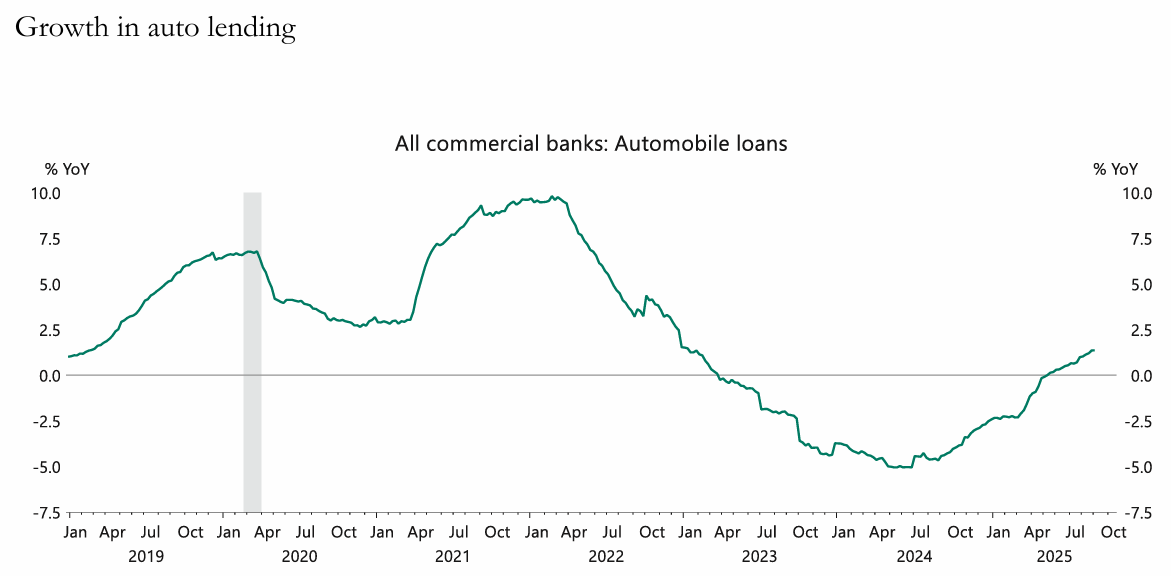

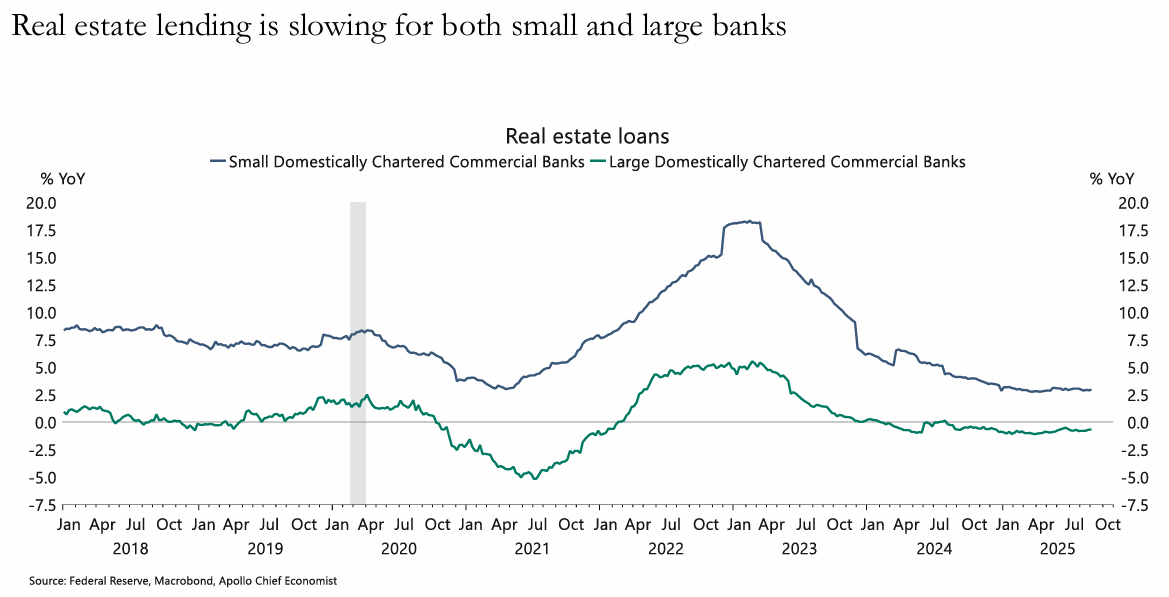

부동산 대출은 전체적으로 둔화, 특히 상업용 부동산(CRE)은 부담.

다만 일부 소형은행은 주택담보·상업부동산 대출을 늘림.

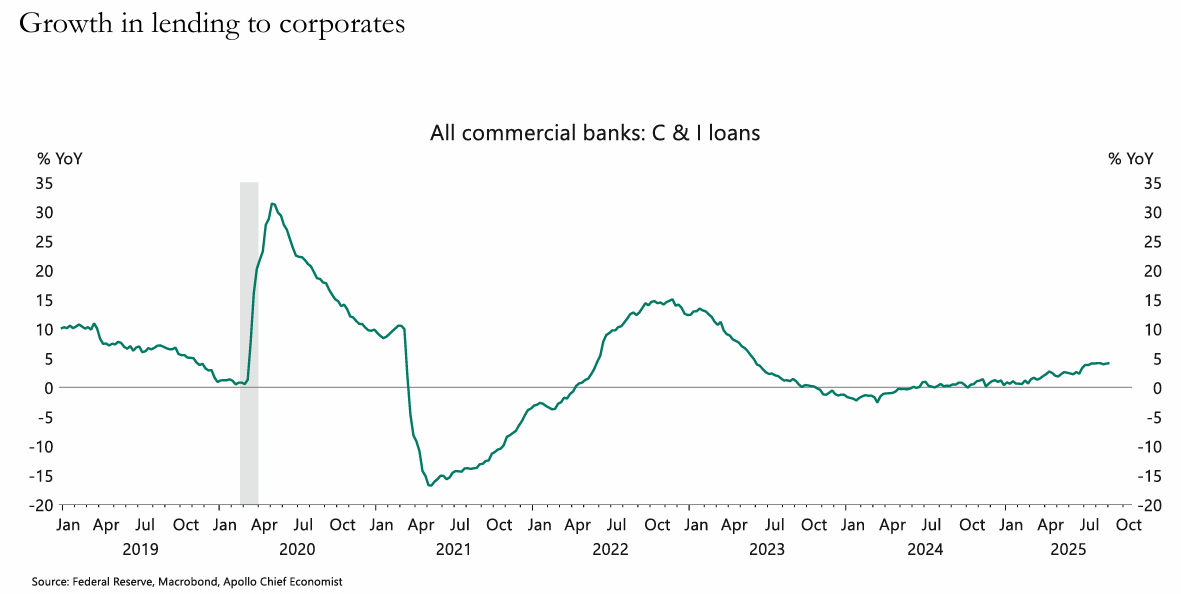

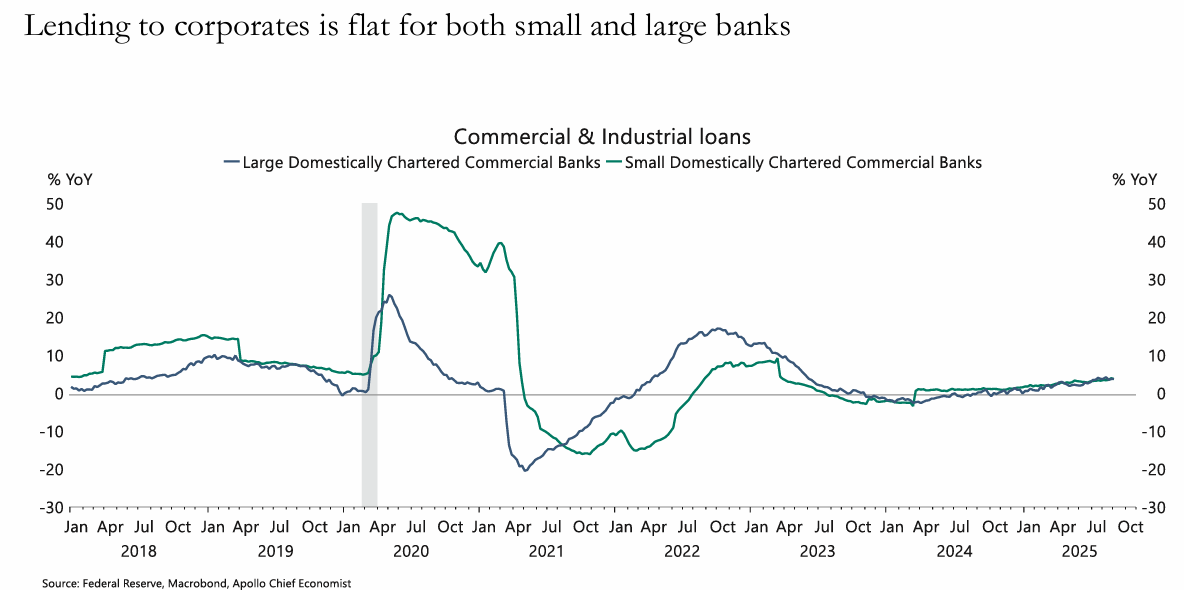

법인대출(C&I)은 대형·소형 모두 정체 상태.

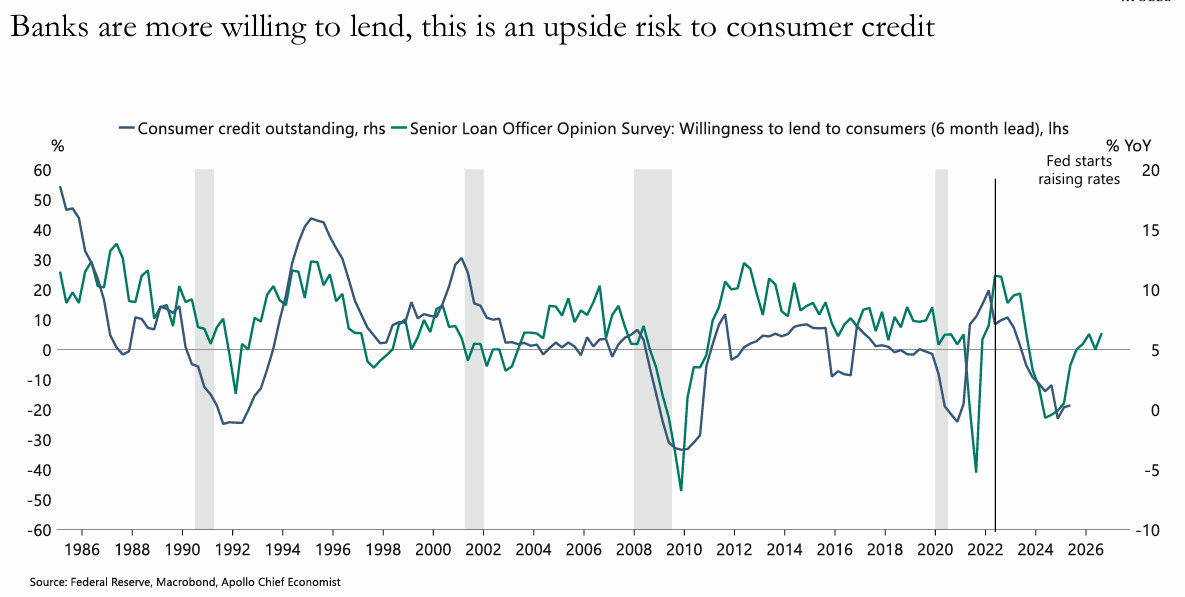

소비자 신용은 연체율 우려에도 불구하고 대형은행이 시장점유율 확대.

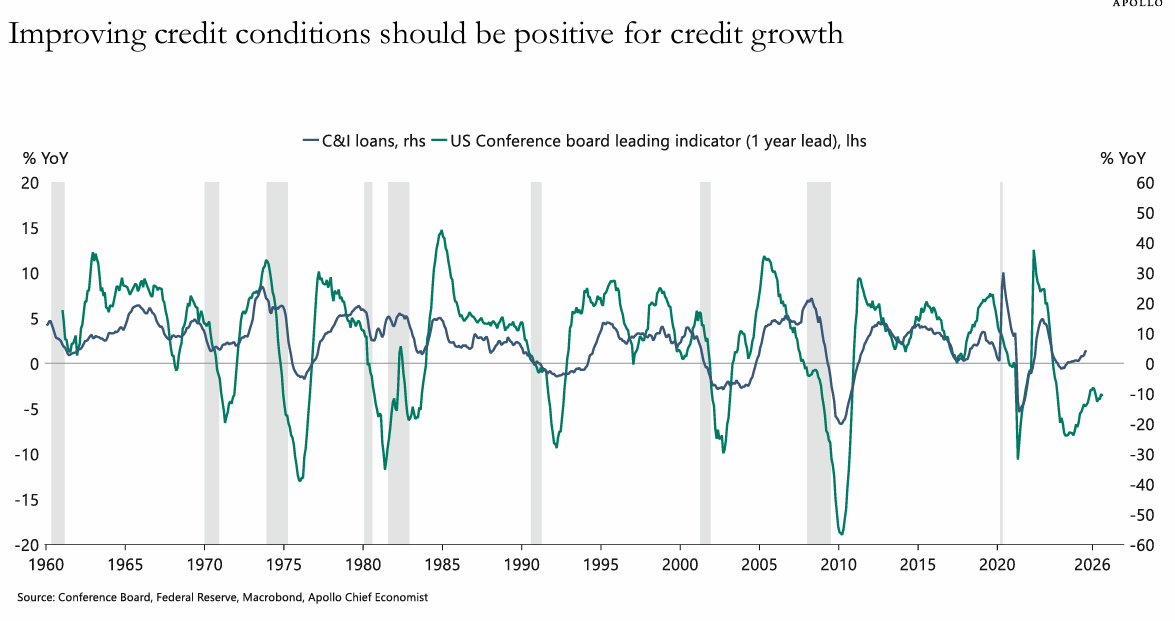

크레딧 사이클이 개선 조짐을 보이면서, 향후 대출여건은 완화될 전망.

단기적으로는 대형은행 중심 성장, 소형은행은 구조적 압박.

신용공급 회복은 경기 연착륙 시나리오를 지지.

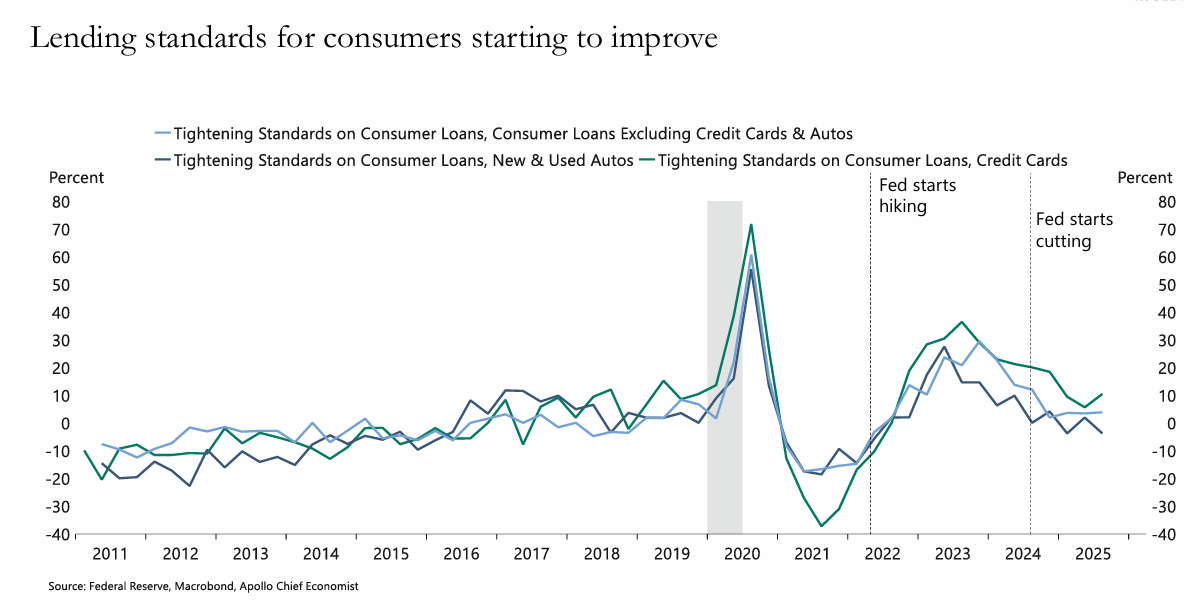

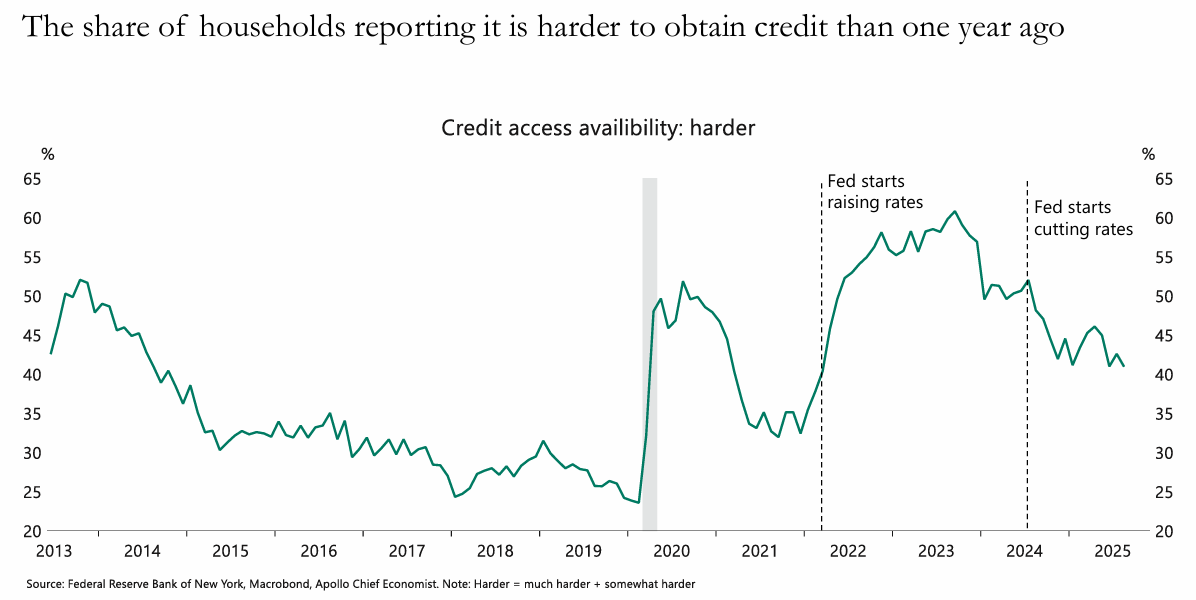

금융위기 이후 가장 빡빡했던 대출 기준이 개선 국면.

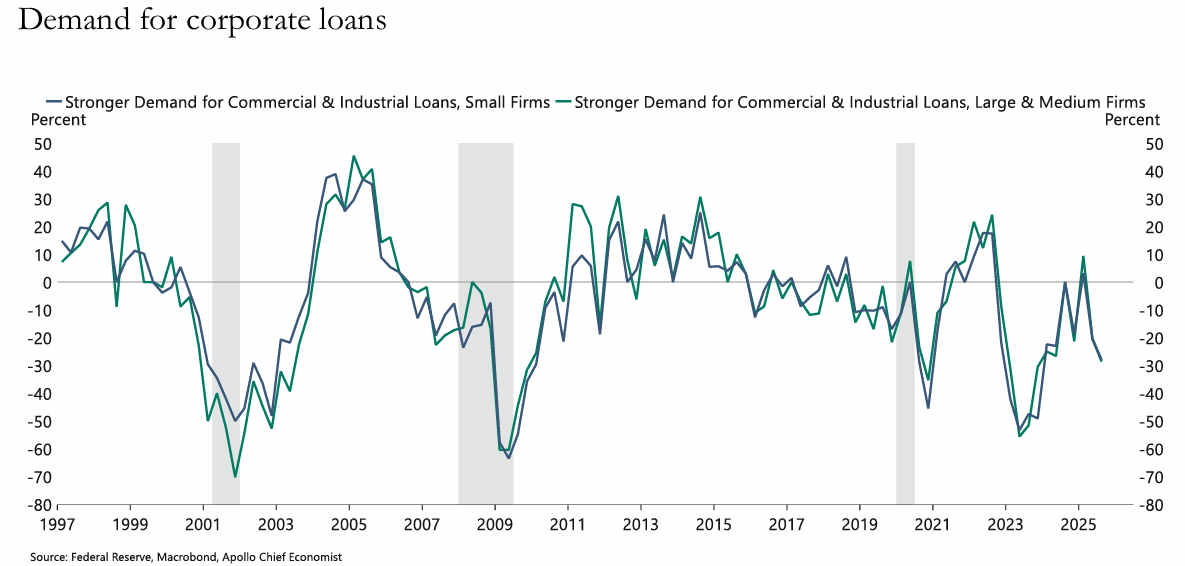

기업대출·부동산대출 수요는 살아나는 중.

소비자 대출기준도 점진적으로 완화되고 있음.

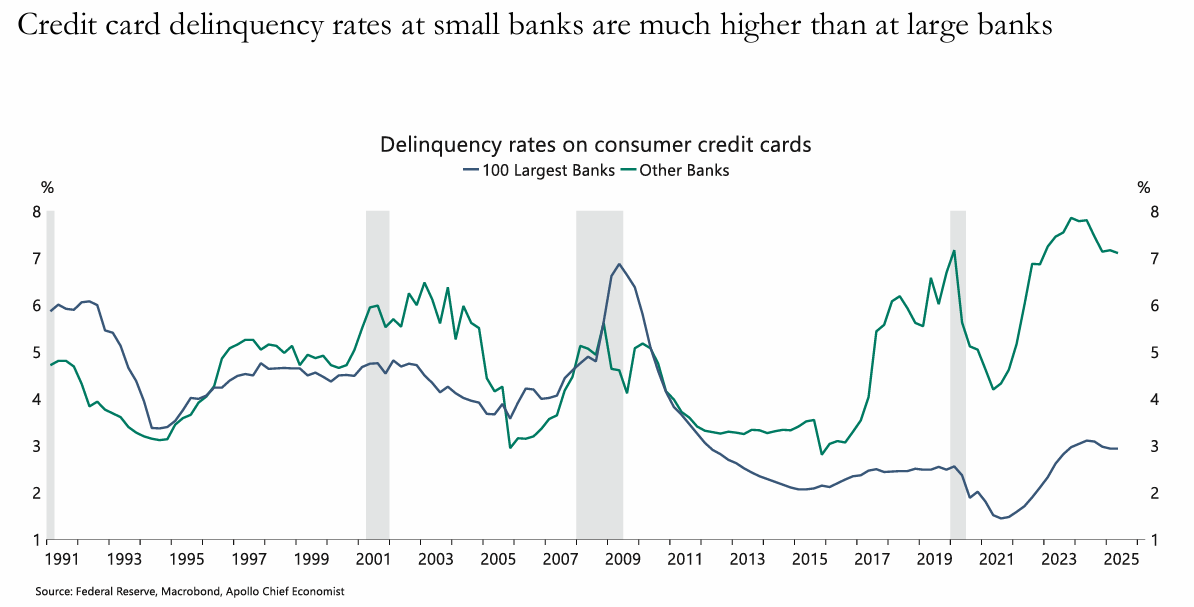

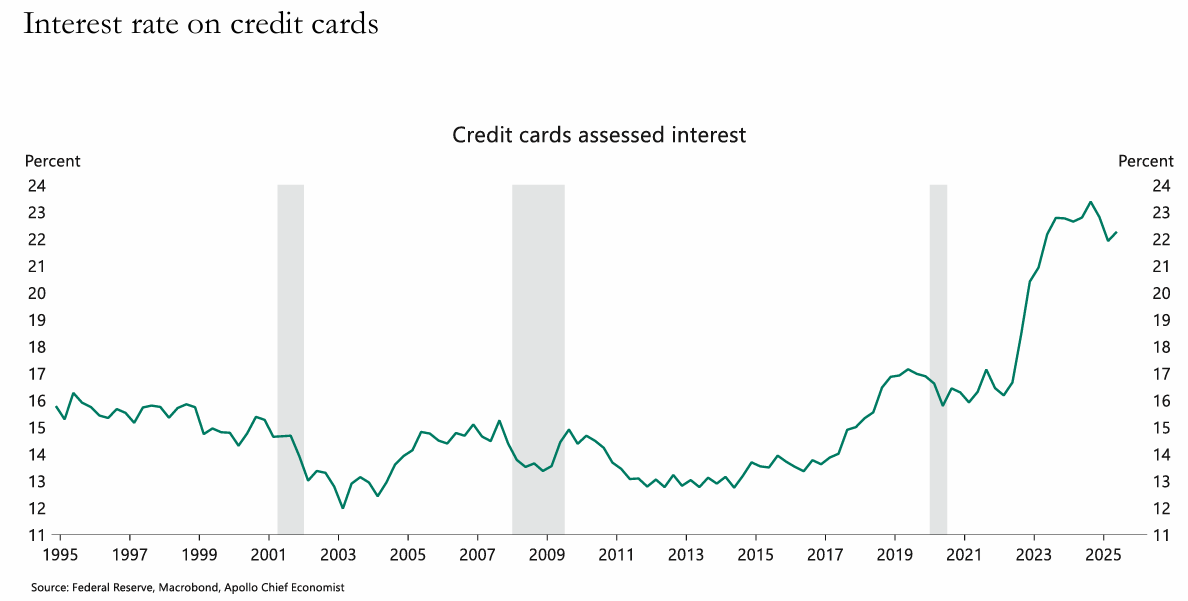

신용카드·자동차대출 연체율은 여전히 높음(2008 수준 근접).

특히 소형은행의 신용카드 연체율이 대형은행보다 훨씬 높음.

학자금 대출 상환 재개도 가계 신용 부담 요인.

다만 최근 데이터는 “바닥 확인” 신호를 줌.

연체율이 더는 악화되지 않고 안정되는 모습.

대출기준 완화 + 연체율 안정 = 향후 신용팽창 여력 존재.

단, CRE 리스크가 신용품질 전체를 다시 악화시킬 가능성은 남음.