콜드브루

구독자 381명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

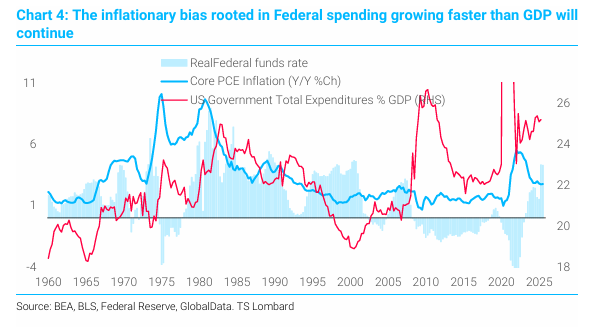

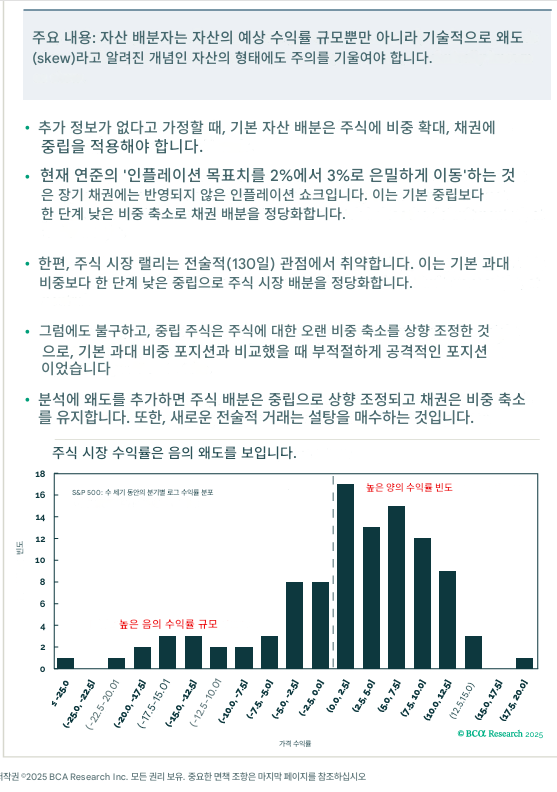

자산 배분에서 가장 간과되는 측면 중 하나는 왜곡(skew) 개념임. 기존의 자산 배분 접근 방식은 특정 투자 기간 동안 주요 자산군에서 기대되는 수익률의 크기(magnitude)에 집중하며, 기술적으로 왜곡이라 불리는 기대 수익률의 형태(shape)에는 상대적으로 거의 주의를 기울이지 않음.

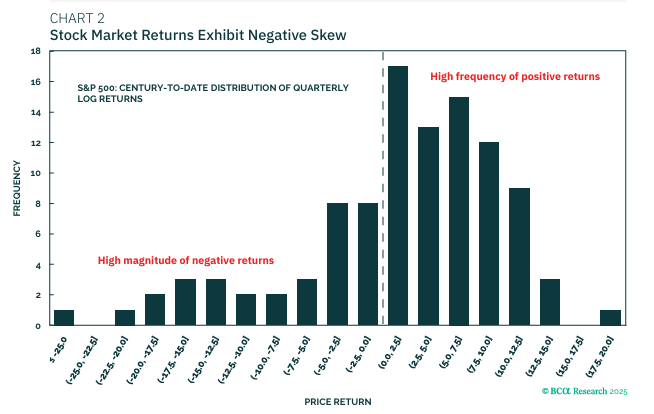

주식 시장은 대부분의 경우 상승하지만 , 상대적으로 드물게 하락할 때는 크게 하락할 수 있음. 이러한 비대칭성을 음의 왜곡(negative skew)이라고 함.

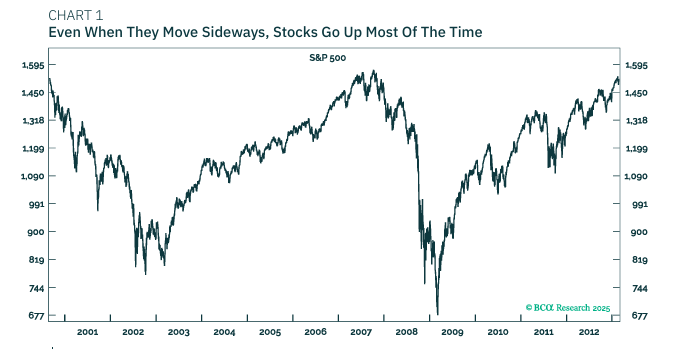

주식은 횡보할 때조차도 음의 왜곡을 보임. 긍정적 수익률이 부정적 수익률보다 더 높은 빈도를 가지나, 부정적 수익률은 긍정적 수익률보다 더 큰 크기를 가짐. (Chart 1 참조).

S&P 500 차트: 횡보할 때도 주식은 대부분 상승함

주식 시장이 대부분의 경우 상승한다는 점을 고려할 때 , 주식에 대한 기본 자산 배분은 비중 확대(overweight)가 되어야 함. 투자자들은 깊은 부정적 수익률의 상대적으로 적은 에피소드를 예상할 때만 이 기본 비중 확대 포지션에서 주식 비중을 하향 조정해야 함.

한편, 채권 수익률은 빈도와 크기 면에서 대칭적으로 긍정적 및 부정적인 경향이 있음. 이 대칭성을 중립 왜곡(neutral skew)이라고 함. 채권 수익률의 대칭성을 고려할 때, 채권에 대한 기본 자산 배분은 중립(neutral)이 되어야 함. 투자자들은 높은 긍정적 및 높은 부정적 수익률의 에피소드를 예상할 때 이 기본 중립 포지션에서 채권 비중을 상향 및 하향 조정해야 함.

추가 정보가 없는 경우, 기본 자산 배분은 주식 비중 확대, 채권 중립이어야 함. 이는 가격 수익률만을 기반으로 한 절대 수익률 분석이며, 비중 확대는 0% 가격 수익률 대비 상대적인 의미임. 그러나 소득 수익률(현금 및 채권 이자, 주식 배당금)을 추가해도 분석은 대체로 동일함.

21세기 초의 닷컴 버블과 현재의 AI 열풍과 같은 과도한 주식 시장 에피소드를 양 끝에 두고 있는 21세기 초부터 현재까지의 103개 분기는 주식과 채권의 왜곡을 정량화하는 데 대표적인 기간으로 간주됨.

Stock Market Returns Exhibit Negative Skew (S&P 500: 세기 시작 이후 분기 로그 수익률 분포) 이 그래프는 페이지 1의 그래프와 동일하며, 주식 시장 수익률이 음의 왜곡을 보임을 다시 강조함.

긍정적 분기 수익률 대 부정적 분기 수익률을 비교할 때, S&P 500은 70:33을 기록하여 주식이 약 70%의 시간 동안 상승했음을 확인시켜줌. 이를 뒷받침하듯, 가장 긴 연승 기록은 7분기 연속 긍정적 수익률이었고, 최악의 연패 기록은 GFC(2007년 4분기~2009년 1분기) 동안의 5분기 연속 부정적 수익률이었음.

그러나 최악의 부정적 분기 수익률은 최고의 긍정적 분기 수익률보다 훨씬 더 큰 크기를 가졌음. (로그) 수익률이 -15% 이하인 분기는 7개였으나, (로그) 수익률이 +15% 이상인 분기는 1개에 불과했음 (2020년 2분기의 팬데믹 반등). 이는 주식 시장 수익률이 음의 왜곡을 보임을 확인시켜줌 (Chart 2 참조).

참고: 이 분석은 이득과 손실에 대해 ...