콜드브루

2025.10.29조회수 22회

콜드브루

구독자 381명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

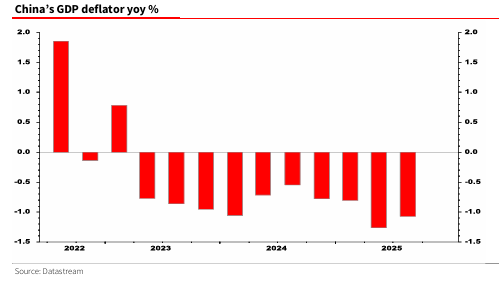

투자자들은 중국이 디플레이션 수렁에 갇혔다는 추가적인 증거가 시장에 미치는 영향에 대해 숙고해야 함. 중국 인민은행(PBoC)은 무역 전쟁 휴전 여부와 관계없이 이러한 상황을 더 이상 오래 끌도록 용인할 수 없을 것임.

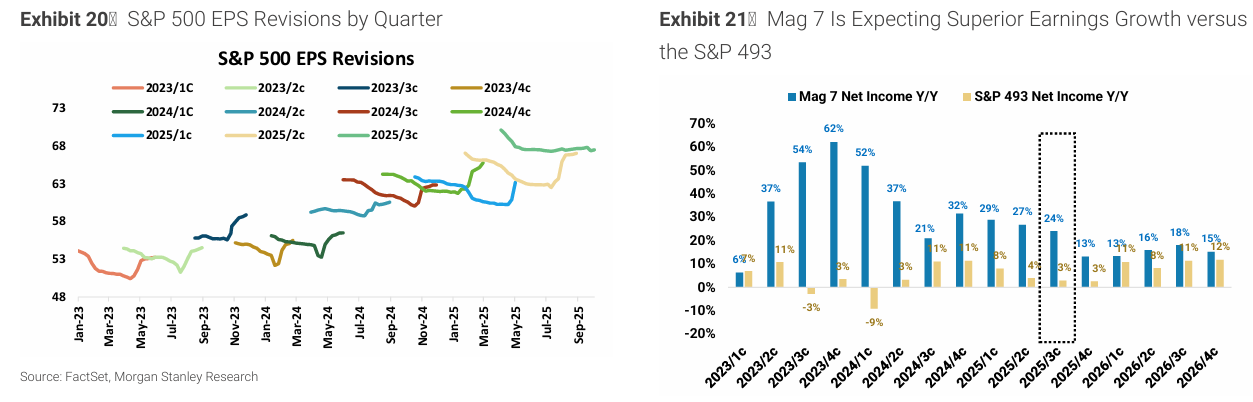

최근 9월 미국 소비자 물가 지수(CPI) 데이터가 예상보다 낮게 나오면서 시장은 안도의 한숨을 쉬었고, 연준(Fed)이 추가로 금리를 인하할 것이라는 확신이 커졌음. 인플레이션이 예상치를 하회한 곳은 미국뿐만이 아니며, 일본과 영국 역시 예상보다 낮은 수치를 기록했음. 이러한 초기 미니 테마의 출현 덕분에 글로벌 채권 시장은 재정적 무절제(fiscal incontinence)에 대한 우려를 잠시 접어둘 수 있었음. 그 결과, 채권 수익률은 하락했고 위험 자산은 활력을 되찾았음.

이러한 긍정적인 소식에도 불구하고, 귀금속 복합체(precious metals complex)는 깊은 곤경에 처했으며 이카루스처럼 하늘에서 떨어지는 급락을 겪었음. 그러나 주요 지표상 금값이 역사적으로 가장 과도하게 확장된 상태(월간 RSI가 92 이상)였음을 감안하면, 어느 시점에서든 깊은 조정은 항상 예상되었음. 가치 하락(debasement) 거래는 여전히 유효하다는 판단임.

모든 관심이 미국 CPI 발표에 쏠리는 가운데, 중국의 인플레이션 상황은 투자자들의 충분한 주목을 받지 못하고 있다고 판단됨. 최근 발표된 3분기 국내총생산(GDP) 데이터에서 시장은 보통 실질 GDP 결과에 초점을 맞추지만, 현재는 GDP 디플레이터에 빠르게 주목하며, 3분기 GDP 디플레이터는 2분기의 1.3% 하락보다 약간 덜한 1.1% 하락을 기록했음.

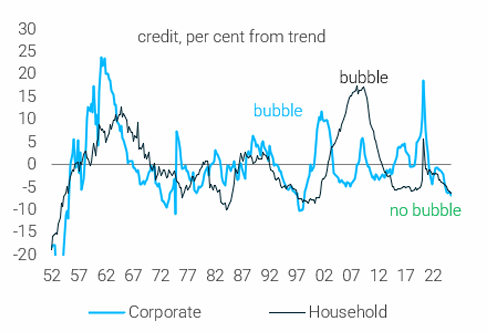

Chi...