시장은 미해결 위험 속에서 여전히 불안정한 흐름

주간 워밍업: 미해결 위험 속에서 시장은 여전히 불안정함

향후 6~12개월에 걸친 '롤링 리커버리/초기 사이클' 가설은 유효함.

단기적인 추가 조정 위험에 대해 '이상 없음'을 선언하기 위해서는 양측의 명확한 무역 긴장 완화, EPS 조정치 안정화, 그리고 충분한 유동성(예비금) 확보가 중요함.

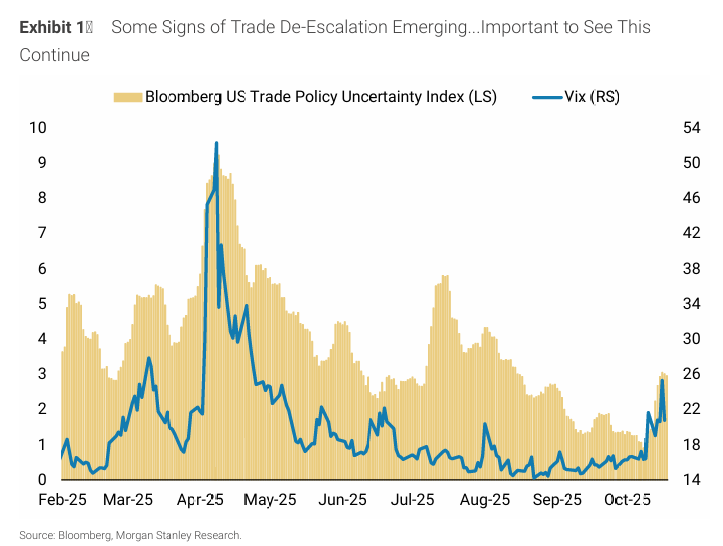

무역 긴장 완화의 명확한 신호가 중요함

지난주 시장에서는 변동성이 지속되었고 '퀄리티' 종목이 우수한 성과를 보였음.

금요일 장중 VIX 지수는 지난 4월 이후 최고 수준에 도달했다가 종가에는 하락하는 모습을 보였음.

최근 무역 정책 불확실성 지수의 상승은 시장이 무역 환경에 대해 여전히 씨름하고 있음을 보여줌.

정책 전략가들은 궁극적으로 APEC 회의 전후에 협소한 무역 협상이 타결될 것으로 보지만, 이에 대한 실행 위험은 존재함.

재무장관과 중국 부총리의 APEC 회의를 앞둔 만남 언급은 고무적인 신호이지만, 단기적 조정 위험 해소를 위해서는 양측의 후속 조치, 최근 둔화 이후의 EPS 조정치 안정, 그리고 충분한 유동성(예비금 및 글로벌 USD 유동성)을 확인하는 것이 중요함.

이는 특히 신용, 지역 은행, 자금 시장을 둘러싼 최근의 위험을 고려할 때 더욱 강조됨.

Some Signs of Trade De-Escalation Emerging...Important to See This Continue (차트 제목)

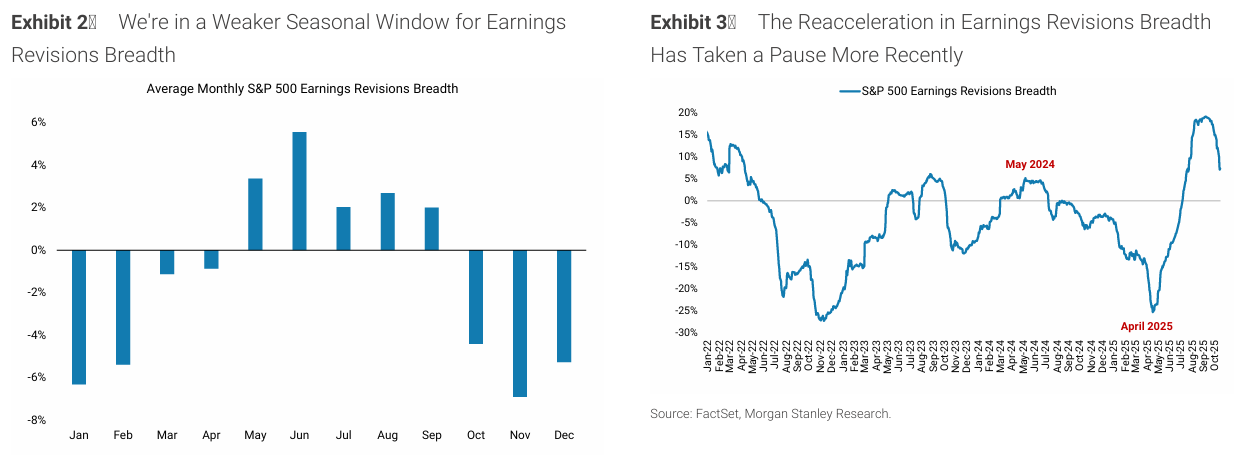

실적 조정치 폭(Earnings Revisions Breadth)에 주목

지수 수준에서 EPS 조정치 폭(ERB)은 역사적인 상승세에서 후퇴하고 있으나, 이는 계절적 추세와 매우 일치함.

롤링 리커버리 가설과 계절적 패턴은 ERB 상승세가 다음 단계로 나아가기 전의 일시적인 멈춤임을 시사함.

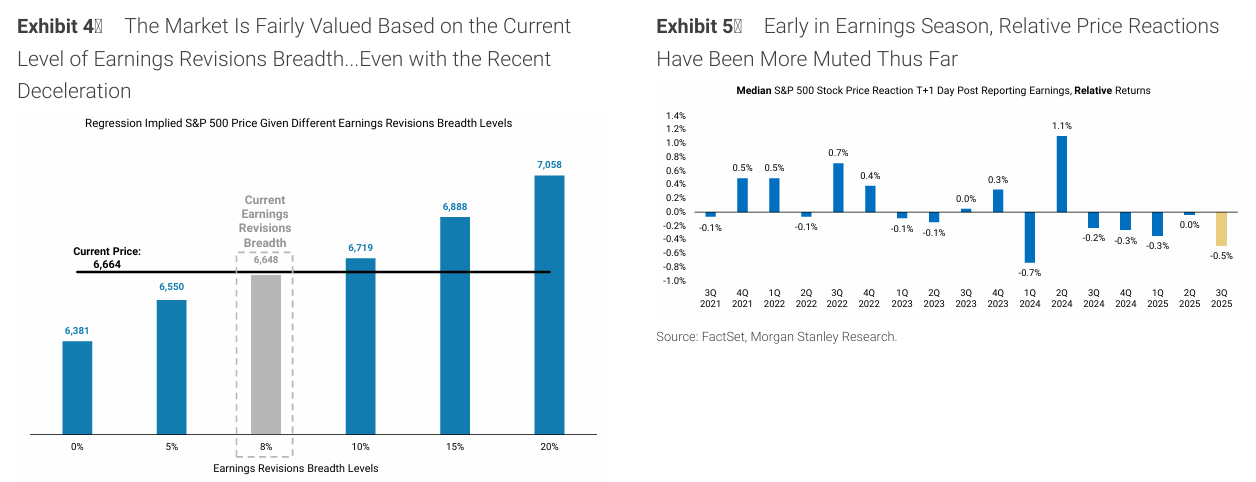

회귀 분석에 따르면, S&P 500 지수는 현재 ERB 수준을 기준으로 공정하게 평가됨.

ERB가 일시적으로 0%로 하락할 경우 지수 가격 6381을, 15%로 상승할 경우 6888(신고점)을 의미함.

최근 EPS 조정치 둔화는 통신 서비스, 자본재, 소매 업종에 의해 주도됨.

초기 사이클/롤링 리커버리 관점은 향후 6~12개월 동안 주가 성과와 이익 기여도 모두의 폭(breadth)이 개선될 가능성이 높다는 것을 의미하며, 이는 현재 시장의 컨센서스와는 다른 견해임.

The Reacceleration in Earnings Revisions Breadth Has Taken a Pause More Recently

We're in a Weaker Seasonal Window for Earnings Revisions Breadth

The Market Is Fairly Valued Based on the Current Level of Earnings Revisions Breadth... Even with the Recent Deceleration

Early in Earnings Season, Relative Price Reactions Have Been More Muted Thus Far

3분기 실적 시즌 초반의 흐름

실적 시즌은 금융 부문 기업들을 중심으로 시작되었으며, 현재까지 전반적인 시장의 EPS 서프라이즈는 +6%로 견고함.

그러나 보고 기업의 약 85%가 실적을 상회했음에도 불구하고, 실적 발표 후 주가 성과는 약세를 보였음(T+1일 기준 중앙값 상대 성과 -0.5%).

이는 무역 불확실성 속에서 시장의 변동성이 높았던 한 주와, 경기 민감 영역을 중심으로 한 실적 조정치 폭의 최근 둔화의 결과로 보임.

지역 은행들이 투자자들의 가장 큰 관심을 끌었으며, ZION의 6천만 달러 신용 비용 발표가 있었음. 이는 담보에 대한 허위 진술 및 대출의 선순위 근저당권 부재 가능성 때문임.

중소형 은행 분석가는 초기 주가 반응이 과도하다고 보지만, 유사 문제에 대한 은행 경영진의 포트폴리오 점검 요청이 증가할 것으로 예상함.

지역 은행과 대체 자산 관리자 주식 모두 연초 이후 대체로 부진한 성과를 보였음.

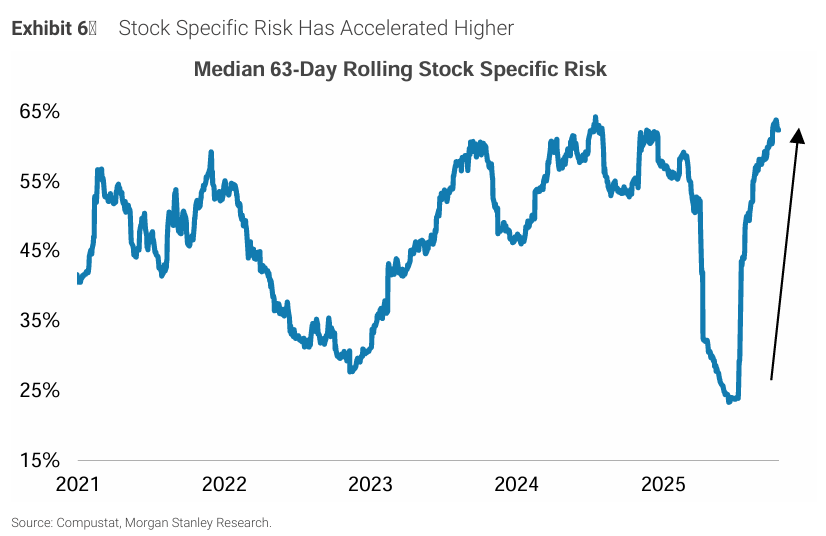

강력한 종목 선정 환경

주식 고유 위험(stock specific risk)이 최근 몇 달간 크게 상승하여 높은 수준을 유지하고 있음. 이는 역사적으로 종목 선택에 있어 기회주의적인 환경임을 의미함.

실적 발표 시즌을 앞두고 EPS 조정치 폭의 산업 간 분산도 급증하는 추세임.

지수 수준의 EPS 조정치 폭이 최근 둔화되었음을 감안할 때, 강한 EPS 조정치 모멘텀을 가진 종목군에 초점을 맞추는 것이 관련성이 높은 것으로 판단됨.

Stock Specific...