251009 SOCGEN - Conviction Thinking : 11가지 질문

Conviction Thinking: On the road from the US to China

미국 주식 4Q25: 버블로의 여정이 호황과 함께 시작된다는 관점임.

아시아 4Q 전망: 연준의 금리 인하와 중국이 강세장 확대의 사례가 된다는 관점임.

다중 자산 배분(Multi-Asset Allocation): 연준이 도움이 되겠지만, 폭넓은 자산 확대는 지속되어야 한다는 관점임.

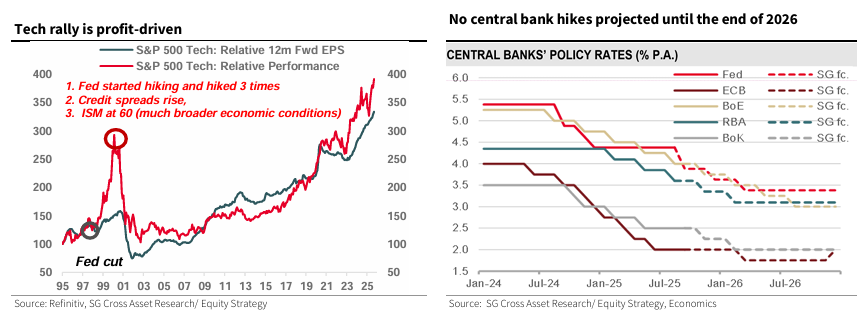

1. 미국 기술주(US Tech)는 버블인지에 대한 논의

미국 기술주 랠리는 네 가지 주요 이유로 버블이 아닌 것으로 판단됨.

수익 주도형 랠리: 기술주 랠리가 수익(Profit) 주도형이며, 펀더멘털은 여전히 견조함. S&P 500 Tech의 12개월 선행 주당순이익(EPS) 사이클이 광범위한 S&P 500을 능가하며 새로운 고점을 기록, 투기적 과열보다는 견고한 수익 성장을 시사함.

현금 흐름 기반의 자본 지출(Capex): 하이퍼스케일러의 Capex 급증이 평균 수준을 훨씬 상회하지만, 이는 영업 현금 흐름 창출로 충당되고 있음. Mag-7 종목의 지난 12개월간 영업 현금 흐름(약 7,000억 달러)이 Capex 비용을 충당함.

약달러 수혜: 미 달러 약세가 글로벌 노출도가 높은 나스닥에 이익을 주며, 이는 국제 사업을 하는 미국 기술 기업의 매출 성장을 지원하는 통화적 순풍(tailwind)임.

우호적인 통화 정책: 2026년 말까지 연준의 금리 인상이 없을 것으로 예상되어 유동성 충격의 위험이 감소됨.

2000년 기술주 버블 붕괴 당시와는 달리 현재는 금융 조건이 덜 완화되어 있고, ISM이 60에 근접했던 것과 같은 광범위한 성장이 아니며, 기술주 밸류에이션(현재 시장 대비 1.3배) 및 위험 요소도 당시(시장 대비 2배 이상, High-Beta +175%)보다 과도하지 않음. 가장 중요한 차이점은 2000년에는 연준이 금리 인상을 시작하고 세 차례 인상하여 유동성을 통제했다는 점임.

기술주 랠리는 수익 주도형: S&P 500 Tech의 상대적 12개월 선행 EPS가 상대적 성과와 유사하게 상승하며, 최근 가속화되는 추세는 랠리가 펀더멘털에 기반함을 보여줌.

2026년 말까지 중앙은행 금리 인상 없음: SG 예측에 따르면 Fed, ECB, BoE 등 주요 중앙은행의 정책 금리가 2026년 말까지 인상 없이 유지되거나 하락할 것으로 전망됨.

미국 기술주의 Capex는 현금 흐름으로 지원됨: 기술+통신 섹터의 매출 대비 Capex 비율은 25년 만에 최고 수준으로 상승했으나, 이는 Mag-7 기업을 포함한 현금 흐름 창출로 뒷받침되고 있음.

2. 광범위한 확대(Broadening)는 어디에서 일어나고 있는지에 대한 논의

광범위한 확대 현상이 미국과 전 세계적으로 발생하고 있음.

미국: S&P 500과 Russell 2000 모두의 EPS 추세 개선에서 나타나듯이, 시장 리더십이 대형주에서 소형주로 확장되고 있음.

글로벌: 2025년~2027년 EPS 연평균 성장률(CAGR)은 미국 12.7%, 이머징 마켓(EM) 11.8%, 유럽 6.1%로 예상되어, 미국 초대형주를 넘어선 광범위한 성장이 예상됨.

12개월 선행 EPS 컨센서스 추정치: S&P 500, Russell 2000, EM 주식, 유럽(Stoxx 600) 모두의 EPS 추정치가 개선되고 있음.

연초 대비 자산별 성과: 금(Gold), 중국 주식(China equity), 이머징 마켓 주식(EM equity) 등이 높은 수익률을 기록하며 광범위한 자산군이 강세장에 참여하고 있음.

3. 왜 주식에 더 많은 비중을 두지 않는지에 대한 논의 (현재 Multi-Asset Portfolio(MAP)에서 50%)

공격적인 연준의 금리 인하가 인플레이션 위험을 재점화할 수 있어, 전반적인 긍정적 전망에도 불구하고 주식의 위험-보상 매력이 떨어질 수 있음. 이미 현금(10% → 5%)과 미국 국채(10% → 8%)에서 리스크를 재할당하여 리스크를 더 감수하는 방향으로 전환되었음. 물가연동채권과 금이 현재 환경에서 주식과 비슷하거나 더 ...