콜드브루

구독자 381명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

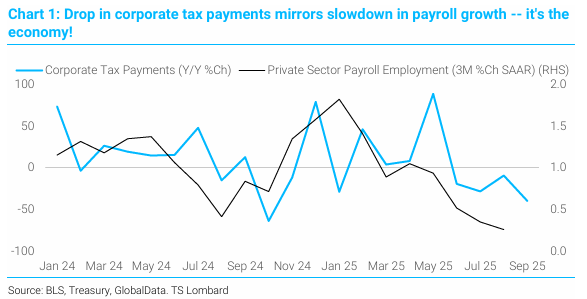

경기 약화 신호 포착: 연방 예산 데이터에서 고용 성장 둔화가 확인되며 경기 약화를 시사함. 9월 기업 법인세 납부액의 급격한 감소는 때로는 오해의 소지가 있을 수 있으나, 3분기 납부액은 대체로 경제 상황을 잘 반영함. 이 법인세 납부 감소는 민간 부문 급여 성장 둔화와 동시에 발생하고 있어 경제 약화와 연관됨.

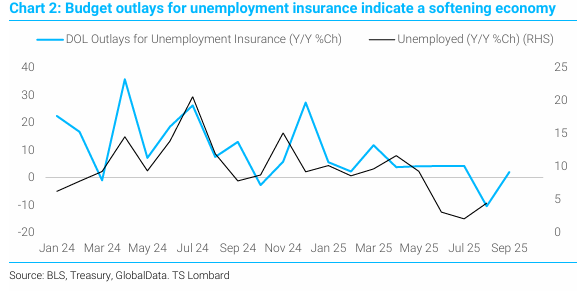

고용 지표: 민간 부문 급여 성장이 월 25,000명 수준이 '새로운 정상'이라는 주장을 일축시킴. 또한, 연방 예산 내 실업 보험 지출(DOL Outlays for Unemployment Insurance)이 경제 둔화를 반영하며, 9월에 소폭의 전년 대비 증가세가 있었고 10월 초까지 청구가 계속 증가하고 있음을 시사함.

Fed의 금리 인하 예상: 노동 시장의 상황은 Fed가 다음 주 회의와 12월 회의에서 금리 인하를 단행하도록 이끌 것으로 보임. 만약 그 시점에 데이터가 우려를 확인시켜 준다면 금리 인하는 확실시됨.

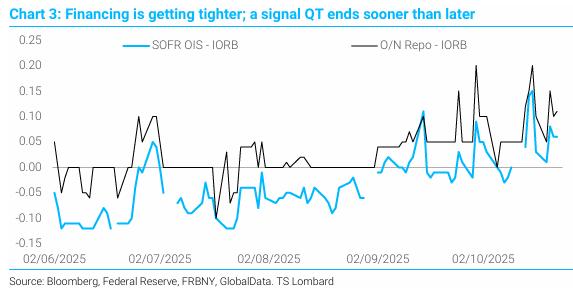

통화 정책 조치 예상: Fed는 경기 약화에 대응하여 다음 주 금리를 인하하고, 양적 긴축(QT)이 막바지에 접어들었음을 시사하며, 초과 지급준비금에 대한 이자율(IORB)을 10bp 인하할 것으로 예상됨.

IORB 인하: IORB를 연방기금금리 상단보다 10bp가 아닌 20bp 낮추는 것(현재 4.15% 대비 4.05%로)은 더 많은 지급준비금을 Fed 대차대조표에서 밀어내고, 시장 환매 조건부 거래(repo)에 더 많은 현금을 투입할 것임.

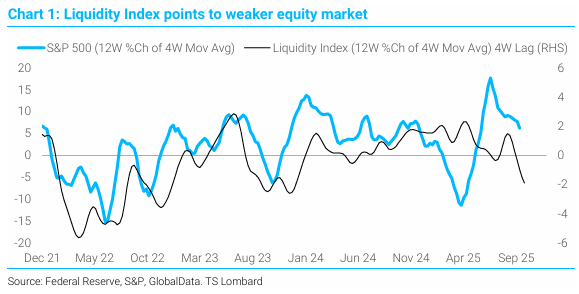

QT 종료: QT 종료는 시장이 증권을 위한 안식처를 찾을 때까지 자금을 조달하는 미국 국채(UST)의 유동 부동 물량을 줄여 유동성 압박을 해소하는 데 도움을 줌. 현재 담보부 금융 금리(repo 및 SOFR)가 Fed의 지급준비금에 대한 이자율(IORB)보다 높게 거래되고 있어 , 유동성이 시장에서 빠져나가고 있다는 신호이며, 이는 QT가 예상보다 빨리 종료될 수 있다는 신호로 해석됨.

Fed의 딜레마와 시장 조작 의혹: 시장이 선반영한 장기적인 금리 인하 경로에 Fed가 계속 산소를 공급하는 것은, 정책 방향에 대한 진정한 예측이라기보다 Fed의 대차대조표(B/S) 관리를 돕기 위한 시장 조작으로 볼 수 있음. 이는 2021년 3월 Fed가 2023년까지 기준금리 인상이 없을 것으로 예상했던 때와 비교됨.

Fed의 미래 예측: Fed는 GDP 대비 연방 지출의 지속적인 증가, 무역 흐름 교란이 상품 디플레이션의 원천이 되지 않는다는 점, 그리고 달러 약세(현재까지는 평균으로의 완만한 회귀만 있었음)를 예상함.

인플레이션은 항상 자금 조달됨: 인플레이션은 항상 재정적으로 조달되는 현상임.

장기적인 인플레이션 위험: Fed가 약화되는 경제에 대응하여 금리를 인하하고 QT 종료를 ...