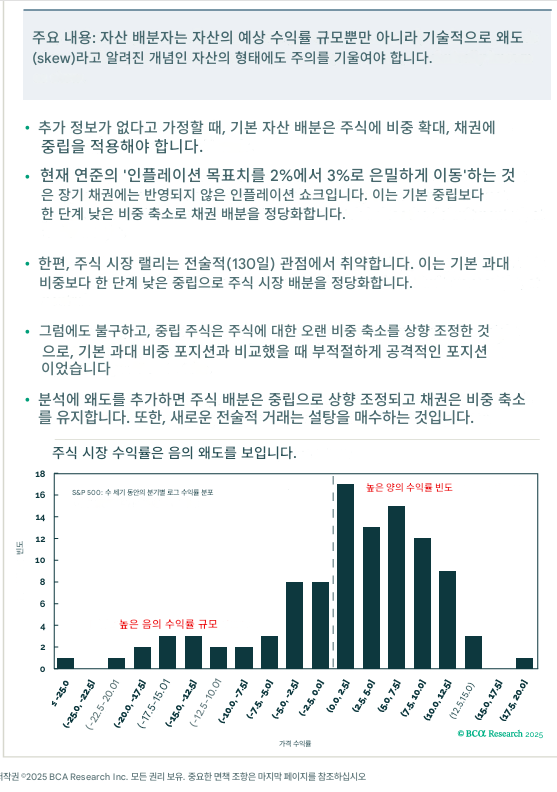

J.P. Morgan Flows & Liquidity: 1990년대 후반과의 5가지 핵심 차이점

현재 주식 시장 상황은 1990년대 후반과 비교되는 경향이 있으나, 5가지 핵심적인 차이점이 존재함.

비금융 기업 부문이 장기간 적자 대신 흑자를 기록하고 있음.

글로벌 비은행 투자자들의 주식 비중이 과도하게 높지 않음.

주식 비중을 유지하기 위해 필요한 가격 상승 속도가 현재 더 높음.

AI 관련 Capex 증가에도 불구하고, 미국 GDP 대비 기술 장비 Capex 수준은 1990년대 후반의 과열 수준에 미치지 못함.

S&P 500의 주가수익비율(PE) 확대는 주로 Mag7 기업의 높은 실현된 수익 성장(delivered earnings growth)에 따른 비중 증가 때문이며, 순수한 밸류에이션 확대 때문은 아님.

1. 비금융 기업 부문의 재정 상태

1990년대 후반 닷컴 버블 당시 재정 흑자가 크게 마이너스 영역에 있던 것과 달리, 금융위기 이후 대부분의 기간 동안 기업 부문은 순저축 상태를 유지하고 있음. 2023년 하반기 및 2024년 평균 연환산 재정 흑자는 5,400억 달러로 나타남. 2025년 상반기에는 Capex의 일시적 대규모 증가로 인해 재정 흑자가 감소했지만, 2025년 하반기에는 회복될 전망임. 이는 2025년 비금융 기업 부문이 1990년대 후반보다 훨씬 강력한 재정 상태에 있음을 시사함.

Figure 1: G4 Non-Financial Corporate Sector Financing Surplus as % of GDP

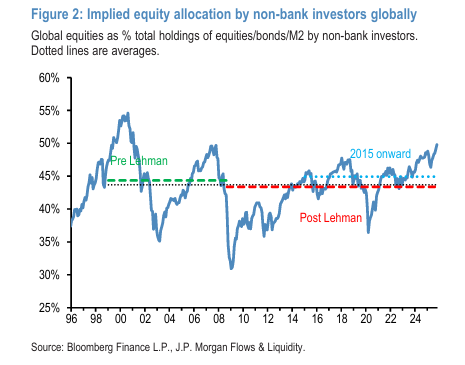

2. 전체 주식 배분 수준

전체 주식 배분은 2000년대 초반의 정점에는 미치지 못하고 있음. 미국 가계의 주식 배분은 닷컴 버블 정점보다도 높은 사상 최고 수준이지만, 글로벌 비은행 투자자의 전체 주식/채권/M2 보유액 대비 주식 비중을 기준으로 한 포지셔닝 지표는 2000년대 초반 닷컴 버블 정점보다 상당히 낮은 수준임. 즉, 미국 가계는 과거 기준으로 과도하게 확장된 것으로 보이나, 기관 투자자와 비미국 가계를 포함한 전 세계는 덜 과도하게 확장된 것으로 판단됨. 또한, 1990년대에 글로벌 비은행 투자자 포트폴리오에서 주식 비중이 상승한 속도는 지난 몇 년간 관찰된 속도보다 훨씬 빨랐음.

Figure 2: Implied equity allocation by non-bank investors globally

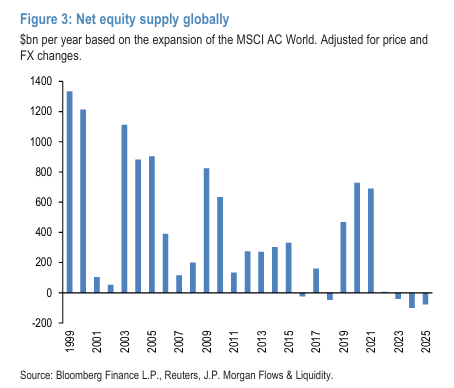

3. 채권/현금 유니버스의 확장

현재 연간 7조 달러(글로벌 주식 시가총액의 5.7%) 속도로 확대되는 채권/현금 유니버스의 확장은 1990년대 후반보다 더 크게 나타남. 1990년대 후반에는 순 주식 발행 속도가 연간 1조 달러 이상으로 상당히 높았지만 , 지난 몇 년간은 연간 약 900억 달러의 순 회수로 순 주식 공급이 마이너스를 기록함. 1990년대 후반에는 순 공급 규모가 현금 및 채권 확장 규모와 거의 비슷했기 때문에, 비은행 투자자의 채권 및 현금 보유액 확장을 상쇄하는 데 필요한 주가 상승 속도가 무시할 수 있는 수준이었음. 반면, 현재는 채권 및 현금 보유액 확장을 상쇄하기 위해 5.7%의 가격 상승이 필요함.

Figure 3: Net equity supply globally

4. AI/기술 Capex 수준

데이터 센터...