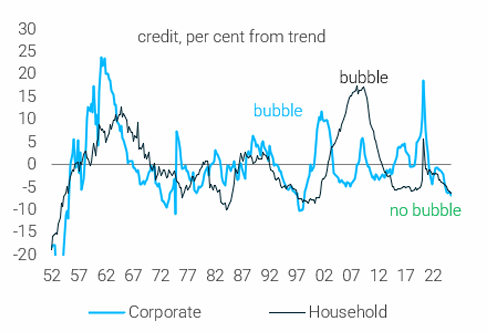

콜드브루

구독자 381명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

요약

미국 금리 전략 (US Rates Strategy): 양적 긴축(QT)이 12월에 종료된 후, 2026년 6월까지 연준의 국채 환매 시장 매입액이 월 $200억~$250억 달러에 달할 것으로 추산됨.

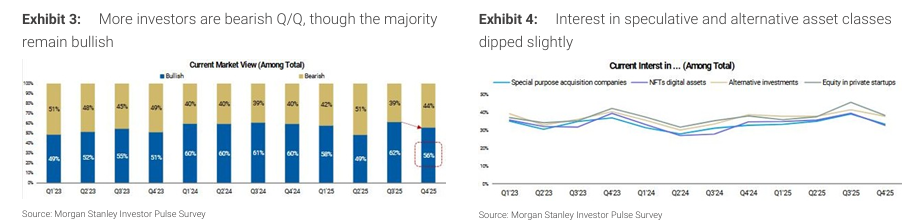

미국 전략 (US Strategy): 10월 조사 결과, 자기 주도형 개인 투자자(self-directed retail investors)들은 순(net) 기준으로 여전히 낙관적(bullish)이며, 대체 자산군(alternative asset classes)에 대한 관심은 약간 하락했음.

미국 주식 전략 (US Equity Strategy): 기업의 비용 구조가 효율화된 상태에서, 매출(top line)과 가격 결정력(pricing power)이 약간만 개선되어도 내년 주당순이익(EPS) 성장률은 급격히 반등할 수 있음.

글로벌 주식 전략 (Global Equity Strategy): 미국이 주요 시장 중에서 여전히 가장 강력한 이익 수정 폭(earnings revisions breadth)을 보이나, 유럽, 일본, 중국, 신흥시장(EM) 모두 개선 추세에 있음.

미국 에너지 (US Energy): 수십 년간 정체된 후, 제조시설 국내 회귀(reshoring)와 AI 데이터 센터라는 두 가지 새로운 추세가 미국 국내 에너지 수요를 높일 것으로 예상됨.

글로벌 에너지 - GenAI 동력 (Global Energy - Powering GenAI): 데이터 센터의 전력 수요 증가에 힘입어 유럽과 미국 모두 산업용 에너지 수요 증가가 시장 예상치를 상회할 것으로 전망됨.

미국 국내 회귀 (US Reshoring): 제조업 부문의 미국 건설 지출은 2021년부터 2025년 4월까지 세 배 증가했지만, 이후 감소세로 돌아섰음. 반면, 정보 처리 장비 및 소프트웨어 투자는 증가 추세임.

글로벌 의류 & 신발 (Global Apparel & Footwear): 성공적으로 규모를 확장한 의류 기업들의 특징을 나타내는 10가지 기준의 프레임워크가 개발됨.

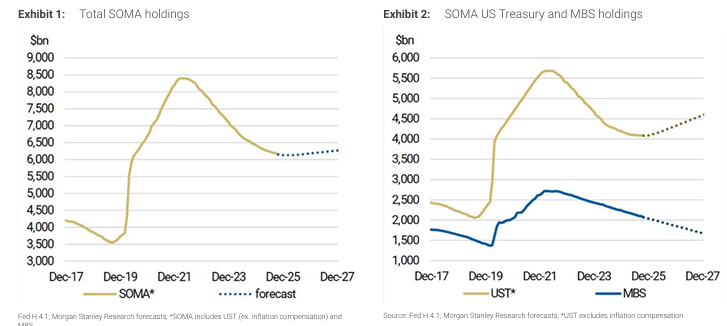

연준의 포트폴리오 축소 단계인 양적 긴축(QT) 종료 시기가 예상보다 이른 12월 1일로 결정되었음. 이에 따라 전략가들은 SOMA(System Open Market Account) 포트폴리오 보유 자산에 대한 전망을 업데이트하였음. 기본 전망은 연준이 이 포트폴리오 유지 단계에 6개월간 머무른 후, 포트폴리오 성장 단계로 진입하는 것임. 이와 함께 2026년 6월까지 연준의 국채 환매 시장(secondary market) 매입액이 월 $200억~$250억 달러에 달할 것으로 추산됨.

Exhibit 1: Total SOMA holdings (총 SOMA 보유 자산)

Exhibit 2: SOMA US Treasury and MBS holdings (SOMA 미국 국채 및 MBS 보유 자산)

최신 분기별 개인 투자자 설문조사(10월 3일~20일 실시) 결과, 응답자 대다수는 여전히 시장을 낙관하고 있으나(bullish), 낙관적인 시장 전망을 보고한 응답자 비중은 전 분기 대비 5%p 하락하여 3분기의 긍정적 심리 변화가 일부 되돌려졌음.

대부분의 채권 범주(단기 국채(T-Bills), 양도성 예금증서(CDs), 회사채)에 대한 관심은 약 2%p 소폭 상승했음.

주식형 뮤추얼 펀드에 대한 관심은 4%p 하락했으나, ETF에 대한 관심은 4%p 상승했음.

응답자들의 자체 보고된 위험 감수 성향은 대체로 변함이 없었으나, 보다 투기적인/대체 자산군에 대한 관심은 감소했음.

Exhibit ...