콜드브루

구독자 381명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

작성자: Dario Perkins (TS Lombard) 발행일: 2025년 11월 6일

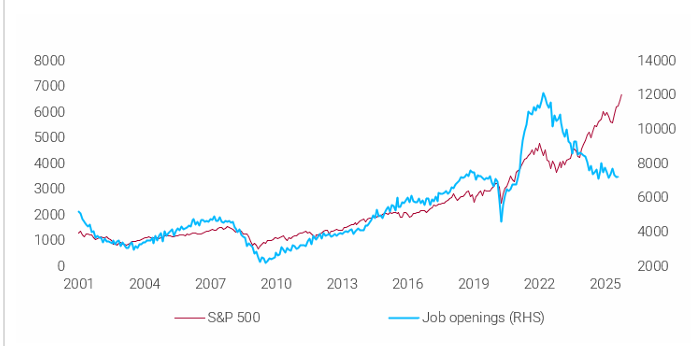

현재 소셜 미디어에서 'K자형' 미국 경제의 증거와 인공지능(AI)이 노동 시장에 '엄청난 영향'을 미치고 있다는 증거로 흔하게 유포되는 한 차트가 있음. 이 차트는 'ChatGPT 출시 이후' 주식 시장은 급등한 반면, 미국 내 구인 건수는 급락했음을 보여줌.

[그래프 1. S&P 500과 구인 건수(RHS) 추이 (2001~2025년)]

일부 전문가들은 이 현상을 AI가 일자리를 파괴하는 동시에 월스트리트와 상위 10%의 부를 증진시키고 있다는 '증거'로 해석하며, 이를 '소름 돋는', '세상에서 가장 중요한 차트'라고 부르지만, 이는 완전히 잘못된 해석임.

해당 차트 해석의 첫 번째 문제점은 타이밍의 오류임. 구인 건수 시리즈를 ChatGPT 웹사이트 트래픽(인기도)과 비교하여 상세히 ...