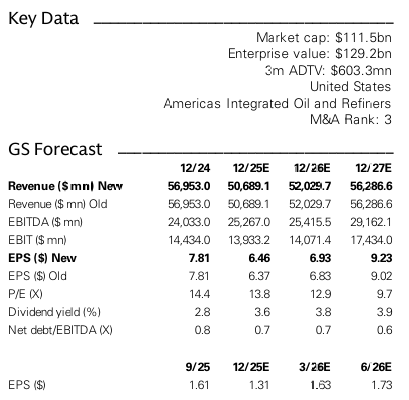

251113 GS - Siemens Energy(ENR1n.DE) : The Growth trajectory is materially stronger

콜드브루

2025.11.15조회수 24회

콜드브루

구독자 365명구독중 16명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

지멘스 에너지가 11월 14일 컨퍼런스 콜에 앞서 2025 회계연도(FY 2025) 실적을 사전 발표함.

주요 하이라이트

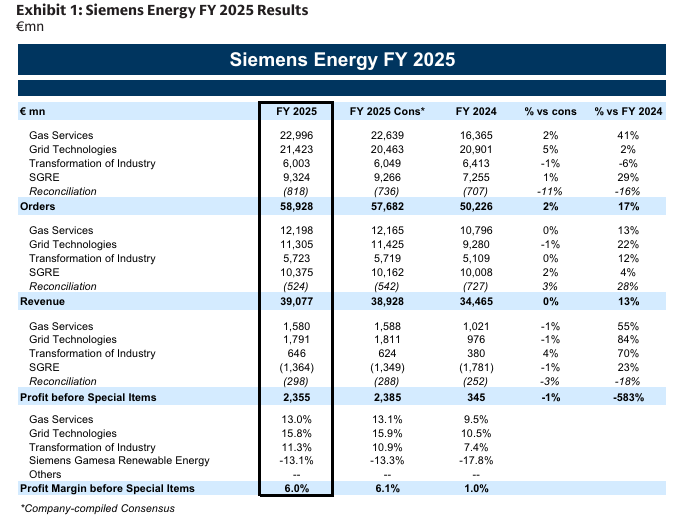

FY 2025 실적: 가이던스 상단 및 컨센서스 부합

FY 2025 매출은 391억 유로, 특별 항목 제외 이익(Profit before Special items)은 23억 5,500만 유로를 기록함.

특별 항목 제외 이익은 회사 집계 컨센서스와 대체로 일치함.

특별 항목 제외 이익 마진은 6%로, 연간 목표치였던 4-6%의 상단에 해당함.

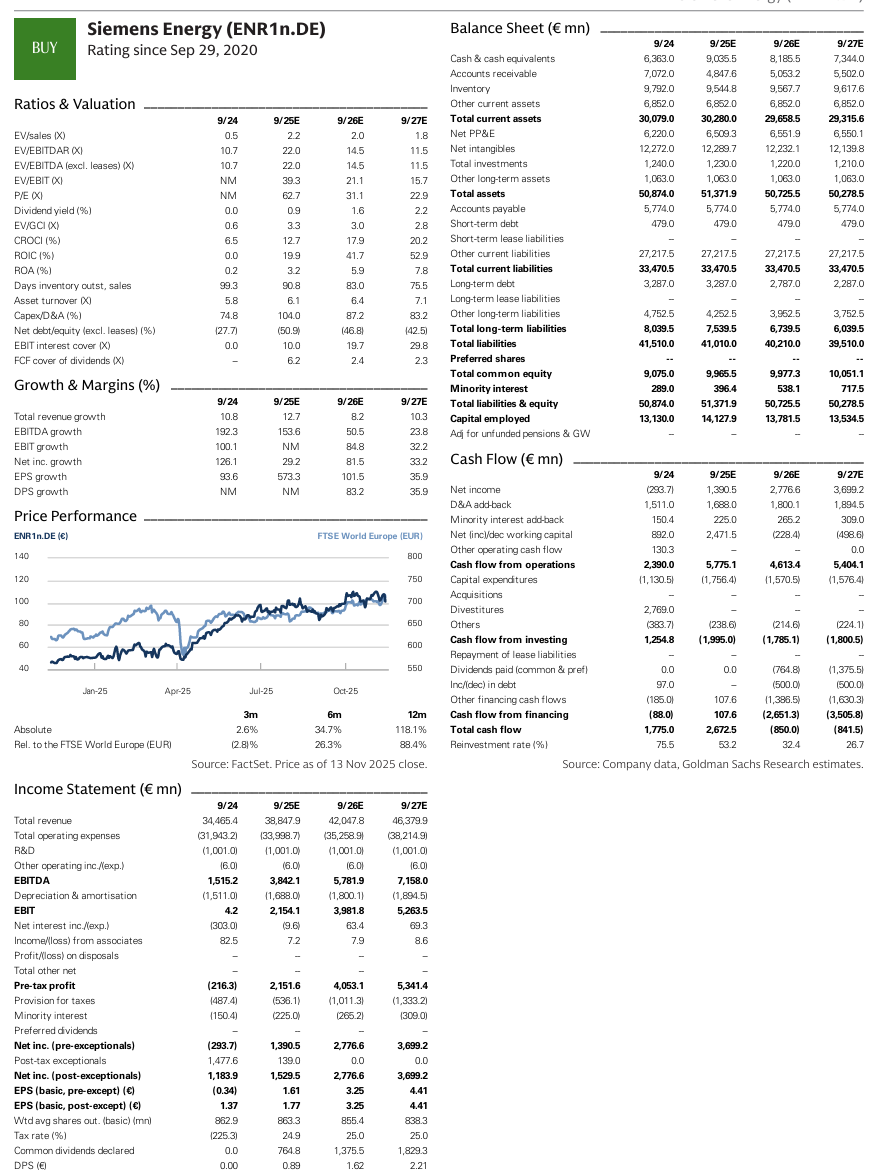

세전 잉여 현금 흐름(Free cash flow pre-tax)은 모든 부문의 개선에 힘입어 46억 6,300만 유로(FY 2024: 18억 5,900만 유로)로 급격히 증가함.

이에 따라 조정 순 현금(Adjusted Net Cash) 포지션은 47억 9,000만 유로에 달함.

FY 수주: 강력했으나 대체로 컨센서스에 부합

수주액은 589억 유로로, 비교 기준 전년 대비 19.4% 증가함.

이는 회사 집계 컨센서스인 577억 유로보다 2% 높은 수치임.

FY 2025 마감 기준 수주 잔고는 1,380억 유로이며, 북투빌(book-to-bill) 비율은 1.51임.

회사는 모든 사업 영역에서 프로젝트 마진이 개선되고 있음을 강조함.

배당 시작

긍정적인 실적에 따라, 지멘스 에너지는 2025 회계연도 배당금으로 주당 0.70유로를 제안함.

이는 주주 귀속 순이익의 50%에 해당하는 금액임.

자사주 매입에 대한 언급은 없었음.

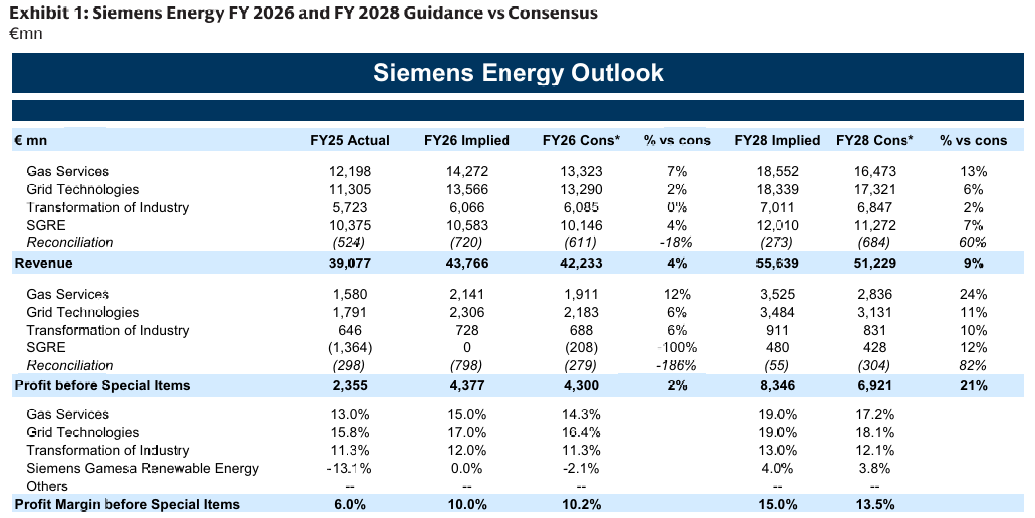

FY 2026 / FY 2028 전망: 2026년 부합, 2028년 강력한 상회

매출 및 특별 항목 제외 이익 마진에 대한 FY 2026 및 FY 2028 가이던스를 사업부별로 발표함.

FY 2026 특별 항목 제외 이익(중간값)은 44억 유로로, 컨센서스(43억 유로)와 대체로 일치함.

그러나 FY 2028의 전망은 훨씬 강력함. 특별 항목 제외 이익(중간값)은 83억 유로로, 컨센서스(69억 유로) 대비 21% 상회함.

[Exhibit 1: 지멘스 에너지 FY 2026 및 FY 2028 가이던스 vs 컨센서스]

관점(View)

전반적으로 FY 2028 가이던스는 컨센서스를 상당히 상회함.

중간값 기준 FY 2028 특별 항목 제외 이익(83억 유로)은 컨센서스(69억 유로)보다 21% 높음.

이는 Visible Alpha 컨센서스의 FY 2030 이익(90억 유로)과 비교되며, 이번 가이던스가 컨센서스 수치를 훨씬 뛰어넘는 성장 궤적을 그리고 있음을 시사함.

이 목표가 달성된다면, 더 강력한 수익력과 현금 흐름을 의미함.

또한, 동종업체인 GE Vernova의 같은 해 Visible Alpha 기준 EBITDA 전망치보다 높은 수치임.

이는 두 회사 간의 밸류에이션 격차를 좁히는 촉매제가 될 수 있음.

GE Vernova는 EBITDA의 16배에 거래되고 있으며, 이는 지멘스 에너지(새로운 2028 가이던스 중간값 기준)의 두 배에 달하는 멀티플임.

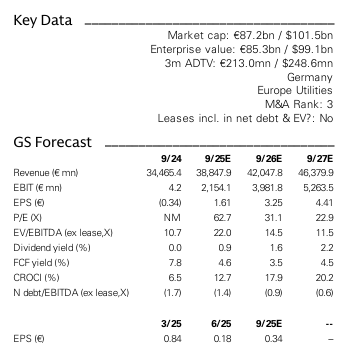

'매수(Buy)' 등급 의견임.

투자 논지(Investment thesis)

올해 지멘스 에너지의 실적 달성은 그리드 설비투자(grid capex), 에너지 안보 등 비즈니스의 근본적인 수요 순풍에 대한 확신을 제공함.

마진 개선과 함께 추가적인 외형 성장이 예상됨.

다음 주요 촉매제는 캐피털 마켓 데이(11월 20일)임.

CMD에서 기대되는 사항: (1) 가이던스 상향 조정 가능성, (2) 풍력 부문 수익성 턴어라운드에 대한 세부 정보, (3) 현금 창출 및 대차대조표의 실질적인 긍정적 변화, (4) 자본 배분에 대한 세부 정보.

FY 2028부터 FY 2030까지 30% 이상의 EBITA 성장을 전망함.

GE Vernova와 비교할 때, 지멘스 에너지의 성과는 의미 있게 진행 중이며, 이는 2028년 예상 EV/EBITDA 기준 상대적 밸류에이션 격차(지멘스 에너지가 약 40% 할인)가 축소될 것을 뒷받침함.

밸류에이션 및 리스크(Valuation and risks)

'매수(Buy)' 등급과 12개월 목표 주가 124유로를 유지함.

SOTP(부분합) 기반 밸류에이션 방법론은 Gas & Power 부문에 대해 CY26E EV/EBITA 20.3배의 피어 그룹 멀티플을 기반으로 함.

지멘스 가메사(Siemens Gamesa)는 DCF(세후 WACC 7.5%)를 사용하여 가치를 평가함.

주요 하방 리스크(Key downside risks)

특정 육상 풍력 터빈 모델에서 발생하는 품질 문제를 관리하지 못할 위험.

경쟁 심화 및 가격 압박 증가.

비용 절감 목표 달성 실패.

경제 약화.

환율(FX) 및 원자재 역풍(headwinds).

2025 회계연도(FY25) 실적은 강력한 성장 전망을 보여주었음. 2028 회계연도(FY28) 특별 항목 제외 이익(Profit before special items) 가이던스는 컨센서스 예측치를 크게 상회하는 성장 궤적을 제시함 (회사 취합 컨센서스 대비 21% 높음).

이 가이던스가 달성될 경우, 이는 더 강력한 수익 창출력과 현금 흐름을 의미함.

다음 주요 촉매제는 11월 20일의 '캐피털 마켓 데이(Capital Markets Day, CMD)'로 보이며, 이 행사에서 다음 항목들에 대한 세부 정보가 공개될 것으로 예상됨:

FY 2030 이후의 마진 및 물량 전개

자본 배분

풍력 부문의 수익성 턴어라운드

GS는 FY 2025에서 FY 2030 사이에 EBITA가 약 4배 증가하여 현금 흐름이 실질적으로 가속화될 것으로 예상함. 이는 더 큰 규모의 주주 환원을 위한 기반이 마련되었음을 시사함.

GS는 (1) 증가된 잉여현금흐름(FCF) 창출, (2) 회사의 순현금(net cash) 상태 달성 목표(3분기 실적 발표 시 언급), (3) 향후 투자 수요(설비투자 및 지멘스 에너지 인도)를 고려할 때, 2030년까지 배당금과 자사주 매입을 통해 누적 200억 유로(현재 시가총액의 20%에 해당)에 가까운 주주 환원이 가능할 것으로 전망함.

풍력 부문과 관련하여, 지멘스 에너지는 유럽에 중점을 두고 육상(onshore) 사업 범위를 축소하여 손익분기점을 낮추는 조치들을 강조할 것으로 예상됨.

해상(offshore) 풍력의 경우, GS의 기본 시나리오는 FY2030까지 매출 약 65억 유로, EBITA 마진 8%를 달성하는 것임. 서비스 부문은 FY2030에 33억 유로 매출과 15%의 EBITA 마진을 기록할 것으로 예측됨. 육상 풍력에서는 거의 또는 전혀 이익이 발생하지 않을 것으로 예상됨. 이를 종합하여 GS는 10억 유로의 EBITA를 전망하며, 이는 컨센서스보다 50% 높은 수치임.

'매수(Buy)' 의견을 재확인함. 이번 CMD는 동종업체인 GE Vernova보다 높은 EBITDA 달성 가능성을 시사하며, 두 회사 간의 밸류에이션 격차를 좁히는 촉매제가 될 것임. GE Vernova는 2028년 예상 EBITDA의 16배에 거래되고 있으며, 이는 지멘스 에너지(새로운 2028 가이던스 중간값 기준)의 두 배에 달하는 배수임.

지멘스 에너지가 FY 2025 실적 예비치와 새로운 가이던스를 발표했음. FY 2028 특별 항목 제외 이익 전망은 컨센서스 예측치(21% 상회)를 크게 웃도는 성장 궤적을 시사함. 이는 더 강력한 수익력과 현금 흐름을 예고함.

다음 주요 촉매제는 11월 20일 CMD이며, FY 2030 이후의 마진/물량 전개, 자본 배분, 풍력 부문 수익성 턴어라운드에 대한 세부 사항이 기대됨.

3개년 턴어라운드 계획의 절반이 진행된 현재, 지멘스 에너지의 성과는 의미 있게 진행되고 있음. 회복이 완료되지는 않았으나 순조롭게 진행 중임. CMD는 GE Vernova와의 밸류에이션 격차를 좁히는 촉매제로 작용할 것임 (GE Vernova는 2028년 예상 EBITDA의 16배, 지멘스 에너지의 두 배 수준). '매수' 등급과 12개월 목표주가 124유로를 유지함.

FY 2025 실적: 가이던스 상단 및 컨센서스 부합

FY 2025 매출: 391억 유로

특별 항목 제외 이익: 23억 5,500만 유로 (회사 취합 컨센서스와 대체로 일치)

특별 항목 제외 이익 마진: 6.0% (연간 가이던스 4-6%의 최상단)

세전 잉여현금흐름: 모든 부문의 개선에 힘입어 46억 6,300만 유로로 급증 (FY 2024: 18억 5,900만 유로)

조정 순현금(Adjusted Net Cash): 47억 9,000만 유로

Exhibit 1: 지멘스 에너지 FY 2025 실적

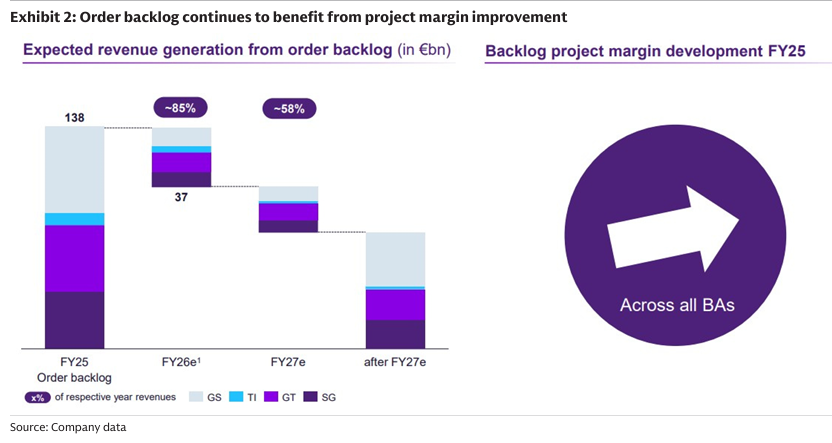

Exhibit 2: 프로젝트 마진 개선에 힘입어 수주 잔고 지속 증가

수주: 589억 유로 (전년 대비 19.4% 증가, 컨센서스 577억 유로 대비 2% 상회)

FY 2025 마감 기준 수주 잔고: 1380억 유로 (수주/매출 비율 1.51)

회사는 모든 사업 영역(BA)에서 프로젝트 마진이 개선되고 있음을 강조함.

가스 서비스(Gas Services) 부문: 54GW의 약정 강조 (이 중 28GW는 예약 슬롯, 12GW는 데이터센터 물량)

자본 환원

FY 2025 배당금으로 주당 0.70유로를 제안 (주주 귀속 순이익의 50% 반영).

자사주 매입에 대한 언급은 없었음.

참고: 지난 6월, 독일 연방 정부가 보증한 110억 유로 규모의 신용 공여(배당 제한 조건 포함) 교체가 완료됨. 7월에는 독일 연방 의회 예산 위원회가 FY 2025 배당 제한을 해제함.

GS는 이번 배당 발표가 지멘스 에너지 투자 케이스에서 자본 환원이 더 큰 비중을 차지하게 되는 시작점으로 평가함.