콜드브루

구독자 381명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

정부 셧다운 종료와 인플레이션 자극

정부 셧다운이 종료될 것으로 보이며, 이로 인해 USD 자금 조달 경색 우려가 해소됨.

트럼프는 모든 사람에게 2,000달러 지급을 약속했으며, 이는 인플레이션 자극 요인이 지속되고 있음을 의미함.

연준(Fed)은 아직 완전히 장악되지 않았으며, 시장의 12월 금리 인하 확률은 여전히 너무 높게 책정되어 있음.

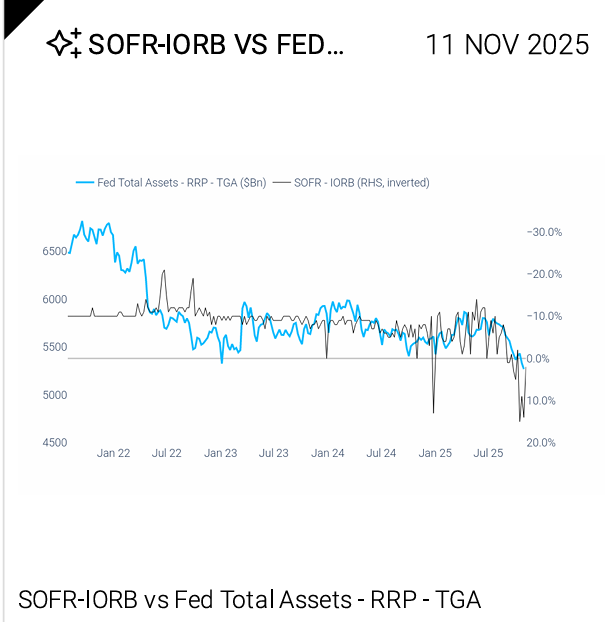

정부 셧다운이 지속되면서 재무부 일반 계정(TGA) 잔고가 증가하고 단기 자금 시장의 유동성이 흡수되어 자금 조달 경색 위험이 있었음.

3분기 말 단기 금리가 불안정한 모습을 보였으나, 셧다운 종료로 자금 조달 충격 가능성이 낮아짐.

달러 관점에서 외국인의 달러 자금 수요 지표는 차분함을 유지했으며, 이는 전 세계적으로 달러 공급이 충분함을 시사함.

2026년에는 자금 조달 충격보다는 헤징 비율(hedging ratio) 충격이 더 중요할 것이며, 이러한 충격은 달러에 부정적일 것이라는 거시적 전망이 유지됨.

[Chart: SOFR-IORB vs Fed Total Assets - RRP-TGA]

연준의 정책과 경제 전망

12월 연준의 금리 인하 확률이 너무 높게 책정되어 있어 전술적 롱 달러 포지션은 아직 유효함.

데이터가 발표됨에 따라 확신이 강해지겠지만, 현재로서는 인하 확률이 기껏해야 50/50 수준이어야 함.

지난 기자회견에서 파월 의장은 노동 시장이 실제로 악화되고 있는지 확인하기 위해 "사이클을 건너뛰는 것(skipping a cycle)"을 고려하는 위원들이 늘어나고 있다고 언급하며 매파적인 메시지를 보냄.

이전의 인하는 보험성 인하에 불과했으며, FOMC의 기조는 이제 양대 책무(고용과 물가) 사이의 균형 잡힌 위험 관리로 돌아선 것으로 판단됨.

경제 침체를 막아주던 많은 완충 장치가 사라졌지만, 경제를 끌어내릴 정도로 돈이 부족하지는 않음.

기업 마진은 여전히 두터워 실제 해고로 이어질 가능성은 낮음.

기업들은 고용에 보수적인 태도를 보이며, 해고보다는 직원들의 생산성을 쥐어짜고 마진을 방어하는 방식으로 숨 고르기를 하고 있음.

이러한 전략은 ...