콜드브루

2025.11.18조회수 23회

콜드브루

구독자 381명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

주식 시장은 올해 전반적으로 강세를 보였으며 , 이는 팬데믹 이후 첫 금리 인상 국면이 지난 뒤 시작된 강력한 상승세의 연속임.

글로벌 증시의 진행: 연초 강한 상승세를 보였으나, 올해 1분기에 급격한 조정이 있었음. 이는 미국 관세 인상에 대한 글로벌 성장 우려와 DeepSeek이 일부 미국 기술주 전망에 미치는 영향에 대한 투자자들의 걱정 때문이었음.

조정 폭: 2월부터 4월 사이에 S&P 500은 약 20%, Nasdaq은 17% 가까이 하락했으나 , 다른 증시들은 조정 폭이 훨씬 작았음.

반등 요인: 4월 저점 이후 관세 위협 완화, 지속적인 경제 성장, 달러 약세, 추가적인 재정 지원 등에 힘입어 주가가 다시 사상 최고치를 경신했음.

Exhibit 1: 글로벌 증시의 강력한 진전

주식 시장의 강세는 기업 실적의 지속적인 호조에 의해 뒷받침됨.

미국 실적: 예를 들어, 미국에서는 S&P 500 기업 중 65%가 3분기에 어닝 서프라이즈를 기록했는데, 이는 코로나19 이후 재개방 시기 이래 가장 높은 수준임. 다만, 긍정적인 서프라이즈에 대한 보상은 이전 분기들보다 훨씬 낮아졌으며, 이는 기대치가 높아지고 있음을 시사함.

기타 지역 실적: 다른 지역들도 전반적으로 상당히 양호한 실적을 보였으며 , 특히 유럽의 경우 초기 기대치가 매우 낮았던 것을 고려하면 더욱 그러함.

투자 심리: 대부분의 지역에서 투자 심리가 개선되는 추세가 보임.

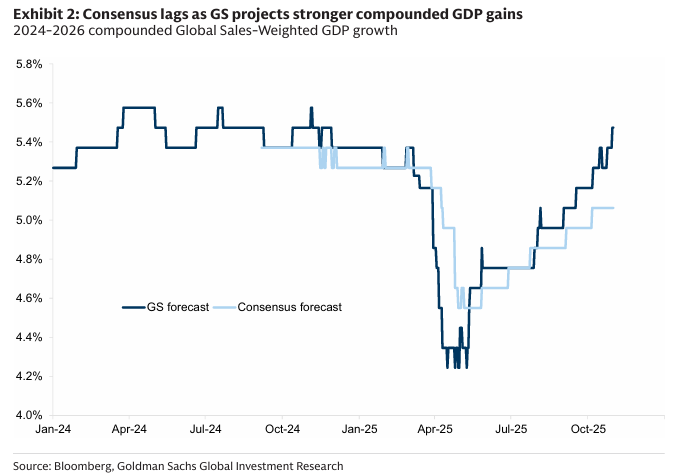

Exhibit 2: 골드만삭스(GS)는 강력한 복합 GDP 성장을 전망하는 반면 컨센서스는 이에 뒤처짐

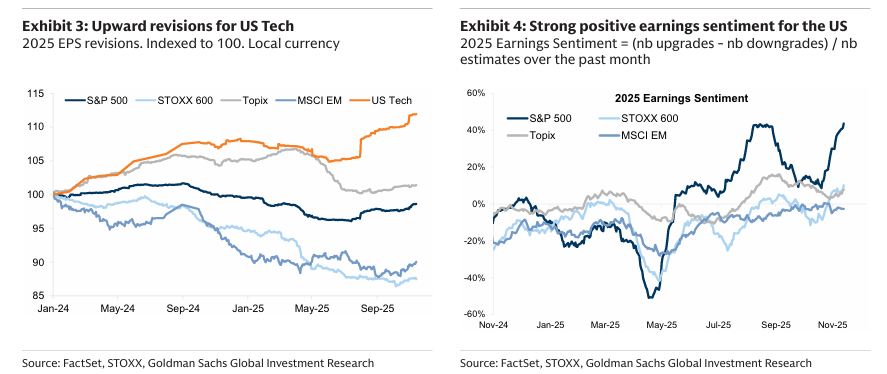

Exhibit 3: 미국 기술주에 대한 상향 조정

Exhibit 4: 미국 주식 시장의 강력한 긍정적 수익 심리

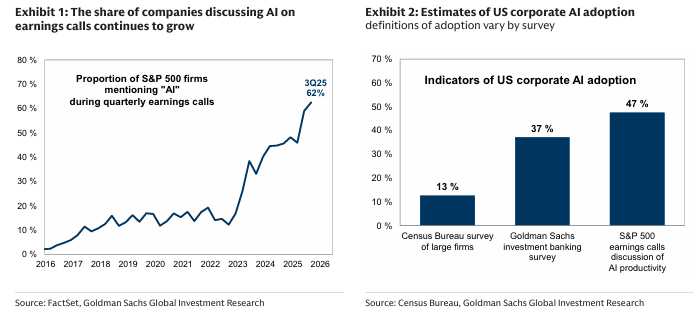

주식 시장 내에서 AI에 대한 이야기는 지속적인 관심의 초점이 되고 있음.

Magnificent 7의 반등: 4월 조정 이후 Magnificent 7 주식들은 62% 반등함. 이는 강력한 실적과 지속적인 수요 강세에 힘입은 것으로, 투자 증가를 촉발했음.

하이퍼스케일러의 지출 변화: 2022년에는 미국 주요 하이퍼스케일러들이 전체 지출의 63%를 Capex 및 R&D에, 30%를 자사주 매입 및 배당에 할당했음. 그러나 최근 4분기 동안 Capex 및 R&D 지출 비중은 75%로 증가했음.

Capex 상향 조정: Capex 지출은 기대치를 계속 초과하고 있으며, 분석가들은 이 그룹에 대한 2026년 Capex 추정치를 실적 발표 시즌 시작 시점의 4,580억 달러에서 현재 5,180억 달러로 상향 조정했음.

AI 관련 언급 증가: 이번 분기 현재까지 실적을 발표한 S&P 500 기업의 49%가 컨퍼런스 콜에서 AI 관련 효율성 증가 잠재력을 언급했음.

대규모 Capex 증가와 상위 미국 기술 기업들에 대한 시가총액 집중 (상위 5개 기업이 글로벌 시장 가치의 거의 17%를 차지) 때문에 많은 투자자들이 이를 버블의 징후로 우려함.

버블이 아닌 이유: 골드만삭스에서는 현재 상황이 적어도 아직까지는 버블이 아님을 주장함.

우려되는 징후: 선도 기업들 사이에서 나타나는 수익의 순환과 벤더 금융의 증가는 과거 버블 시기에도 나타났던 특징임. (예: 1980년대 후반 일본의 토킨 펀드는 기업들이 다른 회사 주식을 보유하도록 허용하여 주식 매수 나선형을 유도했음 .) 또한, Capex 증가는 투자 수익률에 대한 의문을 제기함. 그러나 이러한 우려들은 버블을 구성하지는 않음.

Valuation: 선도 기술 기업들의 밸류에이션은 미래 성장에 대한 낙관론을 반영하여 증가했지만 , 1990년대 후반 기술 버블이나 1980년대 후반 일본의 은행/부동산 버블 중심 기업들이 보였던 극단적인 수준에는 도달하지 않았음.

자금 조달: 현재까지 해당 ...