251119 TSL - AI'S MACRO TAILWIND: 2026 = PHASE II

콜드브루

2025.11.21조회수 18회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

AI 기술 가치평가의 1단계는 데이터 센터 기술 소유주와 소위 '곡괭이와 삽' 논리로 대변되는 미숙한(unsophisticated) 자금 흐름에 의해 주도되었음.

현재 리포트는 적어도 초기에는 내년에 '위험 선호(risk on)'에 대한 좋은 논거가 있다고 보지만, 다각화(diversification)가 핵심임을 강조함. 최근 리포트들에서 달러 약세 역학(risk-off dollar dynamics)에 초점을 맞췄던 것은 시스템 내에서 매우 근본적인 변화가 발생했으며, 달러 가치 하락 충격이 발생할 가능성이 높아졌다고 판단하기 때문임.

AI가 버블일 가능성이 높다는 데 동의하지만, 당장 전체가 터질 것이라고 확신하지는 않음. 다만, 내년에 골치 아픈 인플레이션으로 인해 채권 시장과 그 후 주식 시장에 거시경제적 촉발 요인이 발생할 수 있음.

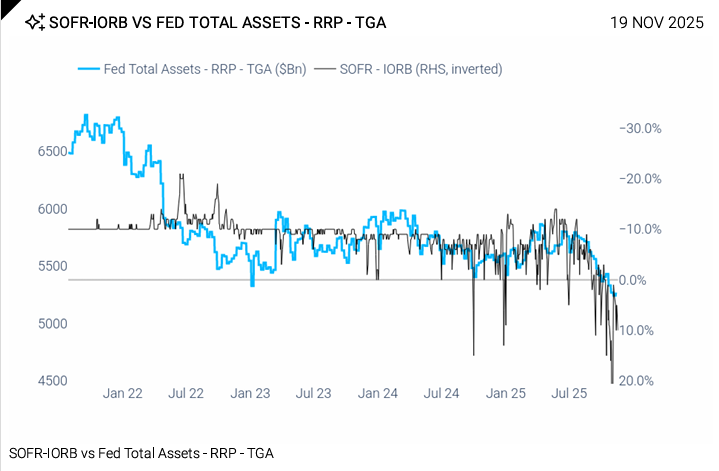

현재 유동성은 정부 셧다운으로 인해 급격히 긴축되는 중이며, 연준(Fed)은 다음 해 12월 1일까지 양적 긴축(QT)을 고수하고 있음. 셧다운이 종료되면 재무부 일반계정(TGA)이 감소하기 시작하여 자금이 다시 경제로 풀릴 것임.

SOFR-IORB vs Fed Total Assets - RRP - TGA

내년으로 갈수록 '위험 선호(risk on)'에 대한 강력한 사례가 구축되고 있다고 판단됨. 비록 미국 경제의 양극화(bifurcation) 증거는 계속되고, 바이든의 경기 부양책은 저소득층에게서 사라지고 있으며, 인플레이션이 다시 상승하고 있다는 점은 인정함. 그러나 대선이 있는 내년에 트럼프 행정부가 K자형 경제의 하위 계층을 부양할 것으로 예상되며, 미국 외 글로벌 배경은 실질 소득 증가 가속화, 재정 부양책, 더 나은 생산성 결과로 이루어져 있음.

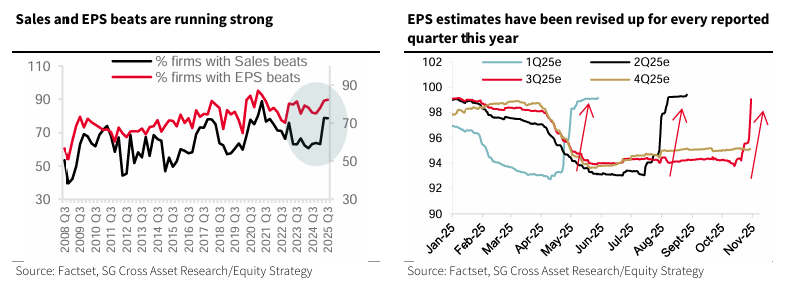

작년 이맘때와 마찬가지로, 거시적 스토리와 AI가 창출할 이익을 포착하는 접근 방식 모두를 고려하는 더욱 다각화된 접근 방식을 주장함. 동시에 대형 기술 기업(Big Tech)의 실적은 교차하는 자본 지출(capex) 흐름으로부터 큰 혜택을 받고 있으며, 일부 기업에서는 실질 투자액이 현금 흐름을 초과하기 시작하면서 부채가 활용되기 시작하고, 불투명한 사적 신용(opaque private credit)이 해답으로 여겨지는 상황임.

이 보고서에서는 내년에 거시 경제가 '위험 선호'로 회귀할 경우 AI 기술 투자에 대한 2단계가 어떤 모습일지에 초점을 맞추고 있음.

강력한 '위험 선호' 스토리의 전제 조건은 공공 부문이나 민간 부문 또는 둘 다로부터 좋은 수요 충격을 보는 것임. 이러한 '위험 선호' 스토리의 장기적 지속을 위해서는 수요에 보조를 맞출 수 있는 공급 측면과 합리적인 속도를 유지할 준비가 된 중앙은행이 필요함.

지역별로 정도의 차이는 있지만 긍정적인 수요 충격 가능성을 보지만, 미국의 공급 측면 대응은 평소보다 제약을 받을 가능성이 높으며, 연준은 인플레이션 위협을 막아내는 능력이 부족할 수 있음. 유럽은 공급 측면 대응이 둔하지만, 이는 항상 그래왔으므로 시장 전망에 크게 작용하지 않을 것임. 현재는 적어도 독일에서 공공 수요 충격이 나타나고 있으며, 이것이 금융 시장과 관련하여 주요 변화(delta)임.

미국 경제의 내년 수요 사례는 트럼프의 수표 지급 약속과 최근의 연준 금리 인하가 더해져 구축되고 있음. 이전에 OBBBA(법안의 약칭으로 추정)의 역진성(regressive) 구성과 관세로 인한 가격 수준 상승이 명확해진 이후 대선 해에 현금 지급이 좋은 베팅으로 보였음. 트럼프의 고소득층을 제외한 모든 사람에게 2,000달러 지급 공약이 최종 금액이 될 것 같지는 않지만, 관세 영향을 받는 부문에 대한 구제 금융, 그리고 일부 관세 인하를 허용하는 무역 거래의 조합으로 인해 기업 실적이 혜택을 볼 것임.

이는 올해의 침체기 이후 기업들이 다시 고용을 재개하도록 이끌 것이며, 이 침체기 동안 기업들은 AI 투자 외에는 모든 것에 대해 관망세(wait-and-see mode)를 유지하면서 기존 직원들로부터 생산성 향상을 짜내려고 노력하는 것으로 보였음. 월 5만 건 이상의 일자리 증가 재가속은 임금 상승 압력으로 작용하며, 이는 결국 마진을 압박하겠지만 당분간은 수요 스토리가 더 강하다고 판단됨. 여기에 가계 및 기업의 재대출(re-leveraging)이 더해지면 내년 미국의 성장 스토리는 시장 컨센서스(above-consensus)를 상회할 것임.

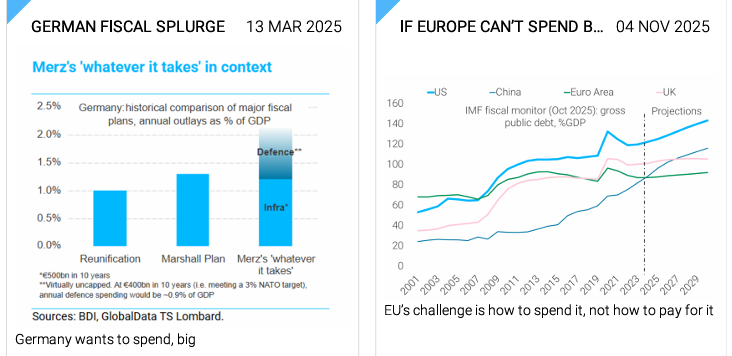

IF EUROPE CAN'T SPEND B...

Merz's 'whatever it takes' in context

독일의 대규모 지출 의지와 유럽의 재정 지출 여력에 대한 논의도 있음. 독일 재정 정책은 다음 분기에 경제에 영향을 미칠 가능성이 높으며, 독일 노동 시장은 안정화되는 것으로 보임. 독일의 주문 약세는 대외 수요보다는 국내 수요 때문이었음. 이는 약한 민간 수요 환경에서 재정 승수(fiscal multiplier)가 일반적으로 더 높기 때문에 긍정적인 신호임. 여기에 Next Generation EU 기금 수혜국들의 경험은 민간 자본 지출(private capex)이 일부 정부 부양책에 잘 반응함을 시사함. 요약하자면, 내년 독일의 실질 성장률은 약 1.5%에 이를 가능성이 높음. 이는 미국이 추세 주변에서 성장하는 것(컨센서스를 상회한다고 보더라도)보다 시장 관점에서 더 흥미로운 상승세임.

다른 유럽 국가들은 재정 여력이 덜 명확하지만, 재정 연방주의(fiscal federalism)를 향한 또 다른 움직임이 강력한 베팅으로 계속 보이며, 프랑스는 연방 방위 지출의 혜택을 볼 수 있음. 영국은 인플레이션 둔화로 인해 실질 소득 증가 배당금을 마침내 받을 가능성이 높으며, 이는 경제를 회복시키는 데 도움이 될 것임.

주요 아시아 경제 중 일본 주식 시장은 재정 주도 수요 회복에 대한 아이디어로 폭주했지만, 이는 다소 과장된 것으로 판단됨. 다만, 엔화 주도 인플레이션이 시스템에서 벗어나고 인구 통계적 변곡점(demographic turning point)이 임금 성장을 가능하게 하여 민간 소비를 지원함에 따라 내년 실질 소득 성장 스토리는 긍정적임.

중국의 수요 부양 능력은 인상적이지 않으며, 소비자 바우처 및 제도를 통한 지속적인 ...