251120 GS - AMERICAS TECHNOLOGY: INTERNET

콜드브루

2025.11.24조회수 29회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

Q3'25 실적 검토와 핵심 논쟁

미국 인터넷 및 인터랙티브 엔터테인먼트 기업들의 지난 실적 시즌 주가 반응은 변동성을 보였으며, 투자자들의 관심은 몇 가지 핵심 테마에 집중되었음.

AI 테마가 전면에 부각됨. 이는 1) AI 투자 속도의 지속적인 증가 (AMZN, GOOGL, META의 CapEx 상향); 2) 기반 모델(Foundational Model) 구축을 위한 인프라 계층의 지속적 확대와 AI 워크로드 수요 증가; 3) 클라우드 백로그와 매출 달러 성장이 가속화되고 긍정적인 투자자 반응을 얻은 점에서 확인됨.

AI 논쟁은 주로 대형 플레이어들의 투자 변화 속도와 지출 대비 수익(RoS)에 대한 논쟁에 집중되었음. Alphabet과 Amazon의 추정치 상향은 투자자 신뢰를 지지했으나, Meta는 수익 가시성에 대한 논쟁이 더 많았음. 또한 에이전트 쿼리(Agentic Queries)의 확장이 트래픽 증가의 순풍이 될지, 기존 고객 유입 경로 행동을 변화시킬지 여부에 대한 논쟁도 증가했음.

추가 위험 요소로 AI 기반 모델 확장에 대한 경쟁 강도가 남아 있으며, 2026년에는 지출 속도, 수익 프로파일의 실현 가능성, 확장된 수익화 범위가 핵심 모니터링 항목임.

디지털 소비자 환경은 하위 가구 소득 계층의 재량적 소비에 대한 하방 압력으로 인해 혼재된 양상을 보였음. 브랜드 광고 지출과 하위 소비자를 중심으로 변동성 징후가 나타났음.

투자자들은 단축된 휴가 기간을 앞두고 소비자 지출 환경과 변동성 행동이 2026년 상반기까지 해당 업종에 미치는 중기적 위험에 계속 집중하는 중임.

성장 투자와 시장 동향

성장 지향적인 기업들은 단기적인 한계 마진을 희생하며 장기적인 성장 기회(대부분 AI 관련)에 투자하는 추세임. 이는 투자자 신뢰를 높이기 위해 지속적인 성장에 대한 더 많은 정량화나 증거가 필요함을 시사함.

Q4 2025 산업 채널 점검 결과, 전반적인 소비자 및 기업 수요 동향은 비교적 안정적이었음.

디지털 광고 동향은 1) 높은 경쟁 강도를 보이는 산업 분야(예: 상거래, 여행)와 관련된 직접 반응 예산 증가와 2) 대형 광고주(자동차, 소매, 소비재 부문) 전반에 걸친 브랜드 광고 지출의 하향 및 변동성 심화라는 교차 흐름의 영향을 받았음. 광고주들은 차세대 AI 기반 광고 플랫폼에 대한 실험과 확장을 지속함.

이커머스 동향은 전반적으로 안정적이고 전망치와 일치했으나, 재량적 소비(더 많은 변동성)와 필수 소비재(더 안정적) 사이에 차이가 있었음. 규모 있는 기업인 Amazon 및 Chewy에서는 변동성이 덜 관찰됨.

온라인 여행 동향은 지역별로 상이하여 아시아 태평양 지역은 회복세, 유럽은 주춤, 미국은 고소득층 소비자를 중심으로 강세를 유지했음.

모빌리티 및 배달 플랫폼은 합리적인 가격 정책과 지역 상거래 이니셔티브 확대로 사용자 및 이용 빈도 성장에 긍정적인 영향을 미치며 견고한 수요 동향을 보임.

전반적인 소비자 디지털 미디어 환경은 강세를 유지했으며, 최근 가격 정책은 이탈률에 거의 변화를 주지 않았고, 주요 플랫폼의 콘텐츠 제공 모멘텀은 4분기 운영 동향에 순풍으로 작용함.

AMZN의 Q3 AWS 매출 성장률 20% 기록 이후 AI/非AI 워크로드 경쟁 우려가 완화되었으며, 향후 12~18개월 동안 AWS 성장에 대한 시장 기대치 상회가 예상됨. 투자자 논쟁은 휴가철 소비자 수요 가시성과 그것이 이커머스 성장/마진 궤적에 미치는 영향으로 이동했음.

META는 핵심 비즈니스에 AI를 광범위하게 배치하면서 예상보다 나은 매출 궤적을 보였으나, 경영진은 당분간 투자 수준(자본 집약도, 운영 비용)이 계속 높아질 것으로 예상했음. 이와 함께 AI의 장기적인 수익화 기회 및 경쟁 우려가 투자 심리에 부담을 주었음. 강력한 광고 매출 성장의 지속 가능성과 2026년 CapEx 및 총비용 가이던스 상향은 향후 GAAP 이익 성장의 가시성과 관련하여 논쟁거리로 남음.

DASH는 지역 상거래 전략을 지속적으로 실행하며, 사용자 참여 증가, 플랫폼 경제성 강화로 매출 측면에서 초과 성과를 달성하고 있다고 밝혔음. 2026년에 새로운 이니셔티브 및 기술 플랫폼 개발에 증분 투자를 할 계획이며, 장기적인 이익 성장을 주도하기 위한 투자 철학을 재차 강조했음. 단기적으로 투자자 논쟁은 GOV 성장과 조정 EBITDA 마진 진행 사이의 균형에 초점을 맞출 것으로 예상됨.

UBER는 모빌리티 및 배달 수요가 예상보다 양호하게 유지되었으며, 4분기 전망도 긍정적이었음. 중장기 투자와 그것이 한계 마진에 미치는 영향이 투자자들의 주요 관심사이며, 특히 AV 환경의 진화에 초점이 맞추어질 것임. 소비자 지출 행동의 잠재적 변동성 역시 주시됨.

GOOGL은 모든 주요 부문(핵심 광고, 클라우드, 구독)에서 건전한 매출 성장 환경을 제시했으며, AI 제품 수익화 능력에 대해 긍정적인 입장을 재차 강조했음. 검색에서 AI의 긍정적인 사용 및 수익화 동향을 언급하며 주요 비관론을 해소하는 데 기여했음. 자본 집약도와 이익 성장에 대한 질문이 남아있으나, 최근 모멘텀과 긍정적인 언급은 수익화 및 경쟁 포지셔닝에 대한 투자자 논쟁을 상당 부분 해결하는 데 기여했음.

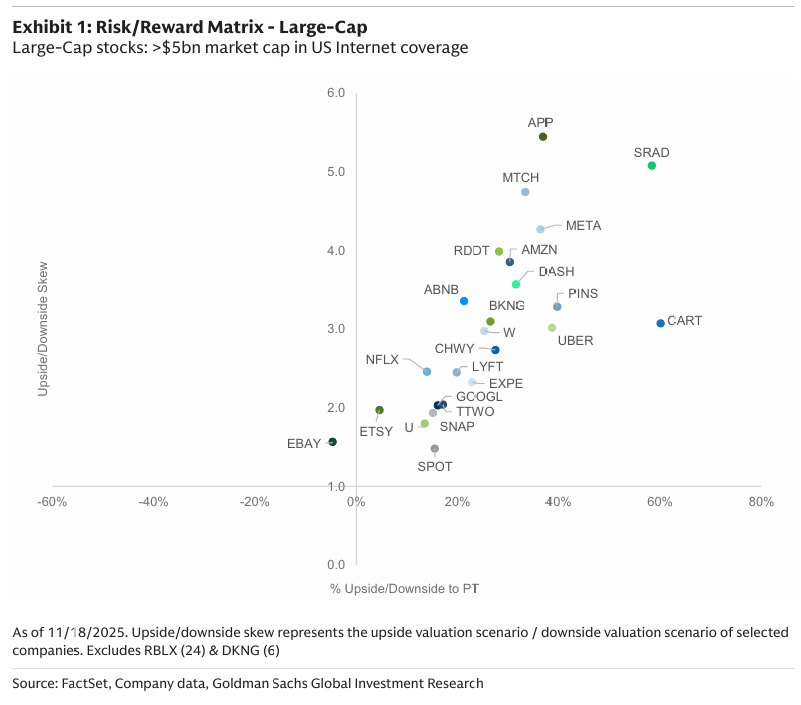

Roblox, Instacart, DraftKings가 커버리지 대상 중 나머지 종목 대비 유리한 위험/보상 비대칭성(Risk-Reward Skew)을 보였음.

디지털 광고 실적과 AI 투자

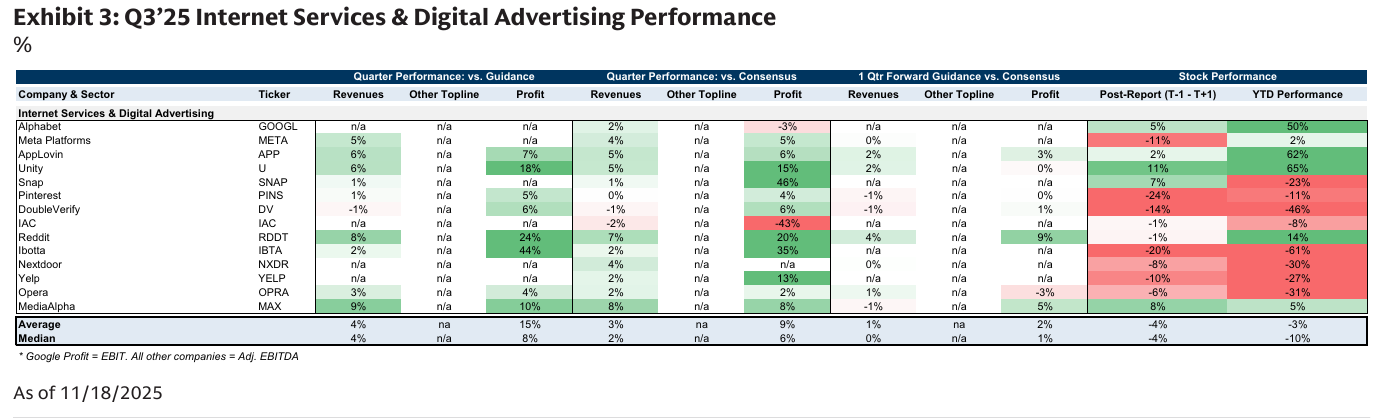

디지털 광고 부문 실적은 3분기 지속적인 성장을 보였으며, 전반적인 광고 지출/수요 동향은 안정세를 보이며 투자자들의 우려를 상회하는 모습을 보였음.

전반적인 사용자 증가/참여 동향은 짧은 형식/디지털 비디오, CTV/OTT 비디오, 커머스 및 AI 기반 사용(예: 챗봇, 비서, AI 검색)에 힘입어 건전하게 유지되었음.

전반적으로 광고 지출 환경은 건전했으나, 직접 반응/하단 퍼널 광고 지출과 소매/이커머스, 금융 서비스와 같은 산업 분야가 성장의 대부분을 주도했음. 반면, 브랜드/상단 퍼널 광고와 소비재/식음료, 대형 미국 소매업체와 같은 산업 분야는 상대적으로 부진했음.

이러한 배경 속에서 대부분의 기업은 3분기 광고 매출이 예상치를 상회했으며, 4분기/2025년 전체 전망은 기존 예상치와 비슷하거나 초과했음. GOOGL(검색 및 YouTube), META, RDDT에서 주목할 만한 매출 초과 성과가 있었음.

플랫폼들은 AI를 더욱 도입하는 중이며 (GOOGL의 Performance Max; META의 Advantage+; PINS의 Performance+ 등), 비광고 매출원(GOOGL의 YouTube 구독; SNAP의 Snapchat+ 및 새로운 챗봇 통합; RDDT의 데이터 라이선싱)을 통해 저조한 광고 지출 영역에 대한 노출을 상쇄하려고 노력하는 중임.

장기적인 AI 기회에 대한 자본 집약도와 투자 수준은 GOOGL과 META를 중심으로 이 분야의 핵심 주제로 남아있음. 두 기업 모두 상당한 장기 기회가 있다고 판단하여 향후 몇 년간 CapEx 주기가 계속 높을 것임을 시사했음. GOOGL은 2025년 가이던스를 상향했으며 META는 2026년에 2025년 대비 "현저히 더 큰" 규모의 증분 CapEx가 있을 것이라고 밝혔음.

투자자들은 투자율, 자본 집약도, 수익률 및 결과적인 잉여 현금 흐름/이익 창출 수준에 대한 가시성 증가에 계속 집중할 것으로 예상됨. 핵심 AI 기회 주변의 투자 강도는 2026년까지 지속될 가능성이 높음.

AI 수익화와 GAAP 이익 논쟁

META와 GOOGL 모두 AI 수익화 및 제품 개발에 대한 장기적인 비전을 제시했지만 (META의 AI 에이전트, GOOGL의 AI Mode/AI Overviews 등), 이러한 복합적인 지출에 대한 수익과 향후 2~3년간 감가상각비 흐름이 GAAP 이익에 미치는 영향은 투자자들에게 여전히 미해결 논쟁으로 남아있음.

향후 투자자들은 1) 2026년으로 향하는 전반적인 광고/거시 경제 환경; 2) AI 관련 자본 집약도 및 지출 대비 수익; 3) Google 검색 트래픽(유료 및 유기적 모두) 및 Google 검색 변경(AI Overviews 추가 구현, 순위 알고리즘 변경 등)이 다양한 플랫폼의 사용자 성장에 미치는 잠재적 영향; 4) 스트리밍 비디오/OTT 공간의 경쟁 심화와 장기적으로는 AI가 사용자 대면 및 광고주 대면 환경 모두를 혼란시키는 것에 의해 형성되는 광고 예산에 대한 경쟁 환경에 계속 집중할 것으로 예상됨.

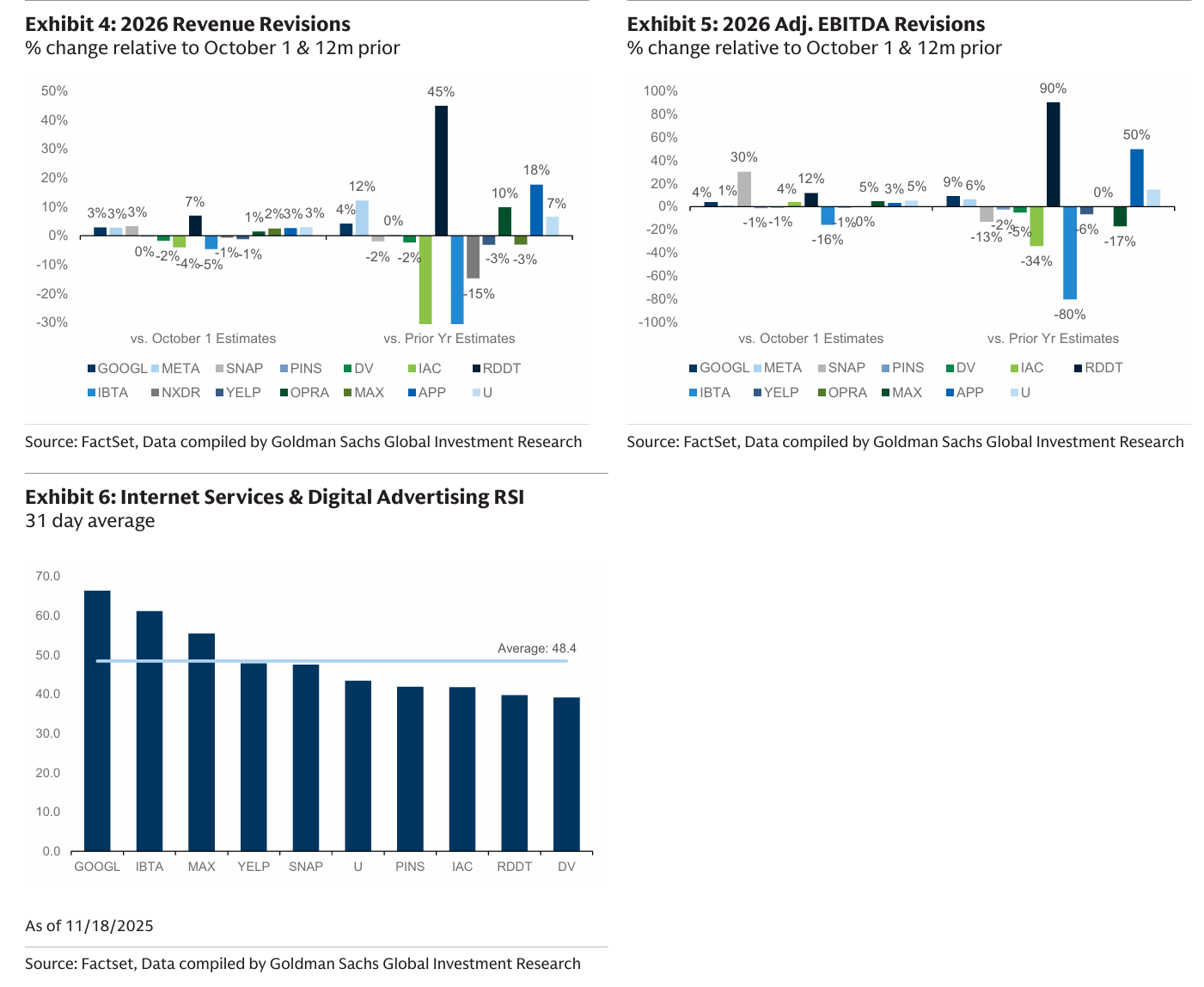

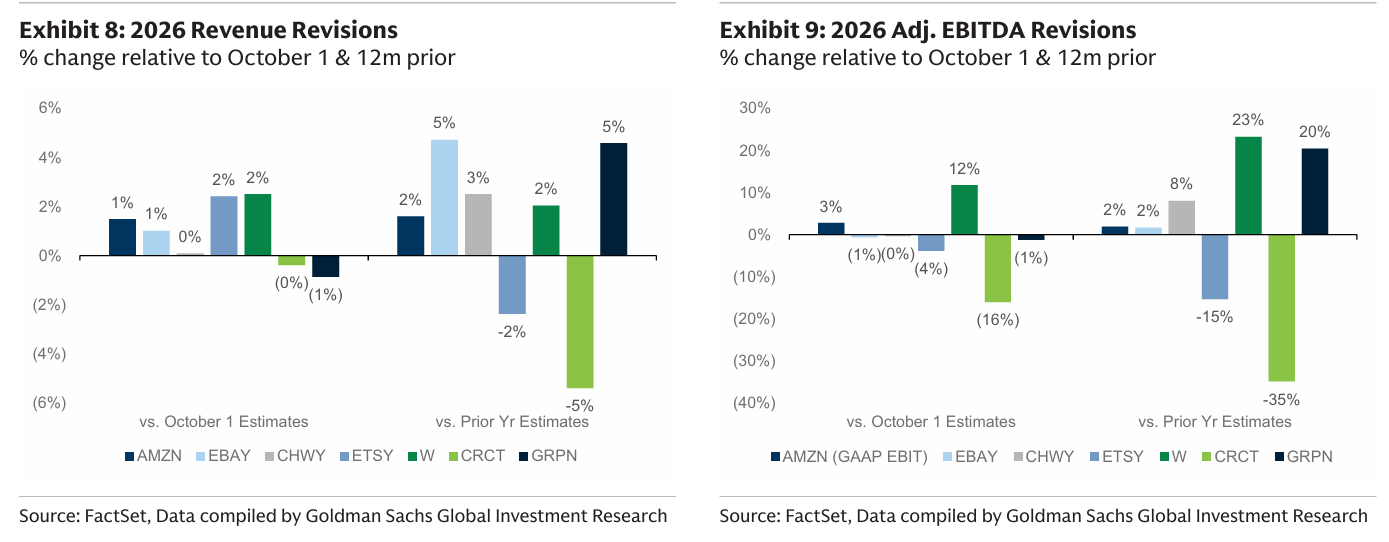

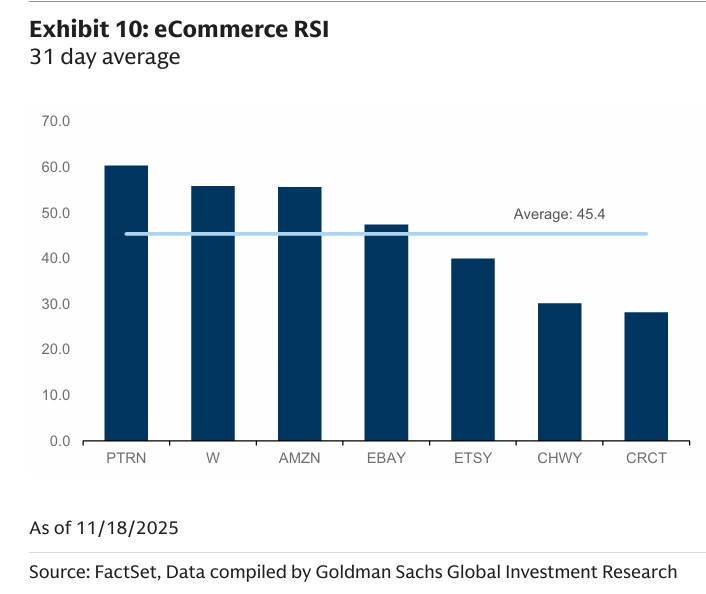

(참고: 페이지 7에는 2026년 매출 및 조정 EBITDA 수정치 차트와 RSI 차트가 포함되었으나, 보고서 정리 결과에서는 제외함.)

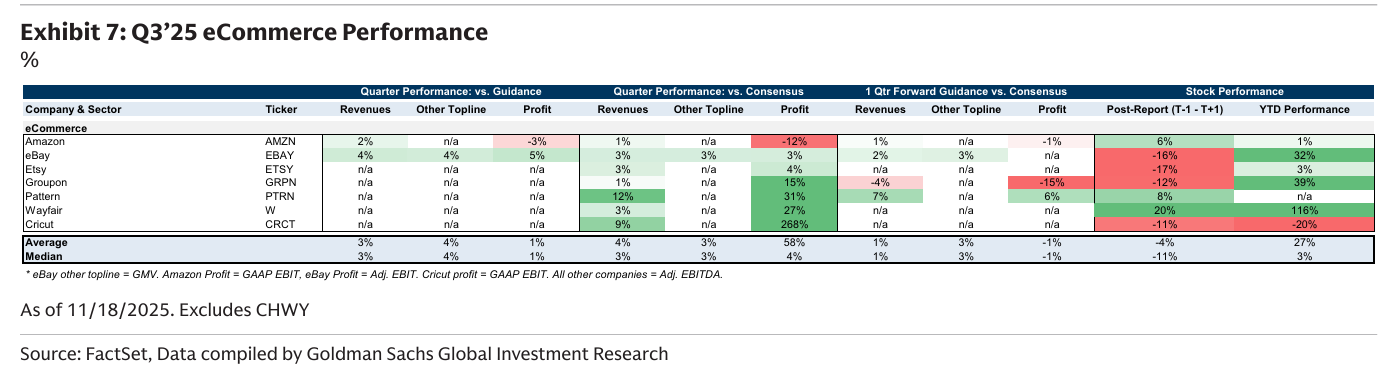

이커머스 실적 및 논쟁

이커머스(AMZN, W, ETSY, EBAY, PTRN, GRPN, CRCT) 부문의 2025년 3분기 실적은 혼합된 소비자 배경에도 불구하고 대부분의 기업이 예상치를 상회하는 운영 실적을 내놓으며 긍정적인 방향으로 기울었음.

주요 테마는 AI를 통합하여 고객 경험을 향상하고 운영 효율성을 높이는 것이었음. AMZN, W, EBAY, ETSY 모두 에이전트 쇼핑 도구부터 개선된 리스팅 프로세스에 이르기까지 중요한 이니셔티브를 강조했음.

기업들은 재량적 카테고리에서 소비 둔화가 관찰되었음에도 불구하고 회복력 있는 성과와 시장 점유율 확대를 시연했음. 이는 EBAY의 핵심 카테고리 집중과 ETSY의 Depop 성장 추진과 같은 전략적 성장 이니셔티브에 대한 지속적인 집중으로 뒷받침됨.

광고 강세 또한 확대되어 AMZN의 광고 사업이 초과 성과를 달성하고, EBAY의 1P 광고가 순풍으로 작용했으며, ETSY의 온사이트 광고는 수수료(Take-rate) 상승을, CHWY의 스폰서 광고는 마진에 기여했음.

향후 전망은 2025년 하반기 운영 마진 궤적의 지속적인 차별화를 시사함. 규모 있는 플랫폼(AMZN, CHWY)을 가진 기업들은 견고한 마진을 지속적으로 제공할 것으로 예상되는 반면, ETSY와 EBAY는 마진과 성장 투자 사이의 균형점을 모색하고 있음을 시사했음.

핵심 투자자 논쟁은 2026년 더 어려운 비교 기준(Tougher Comps)과 변동성이 큰 소비자 환경 속에서 최근 GMV 강세의 지속 가능성과 재투자와 증분 마진의 균형에 초점을 맞추고 있음.

클라우드 컴퓨팅 실적 및 논쟁

클라우드 컴퓨팅 부문에서는 Google Cloud 실적이 예상치를 초과했으며 (매출 ...