Precious Outlook: Gold nearing USD 5,000/oz in 2026

핵심 요약

역사적 규범을 깨는 금: 금은 달러 대비 초과 수익률 측면에서 작년에 세운 기록과 일치하는 성과를 보이고 있음. 2025년 금 가격의 변동폭은 1980년 이후 가장 큼.

우호적인 금 가격 요인: 투자자 자금 흐름이 안정화되고 기술적 지표들이 포지셔닝 조정이 완료되었음을 나타냄. 3분기 수급 데이터는 중앙은행의 매수세가 지속되고 있음을 뒷받침함.

긍정적인 구조적 그림: 중앙은행과 ETF 투자의 비탄력적인 수요가 보석 시장의 공급을 흡수하고 있음. 또한 전반적인 수요 증가가 공급 증가를 앞지르는 상황임.

2026년 전망 상향: 이러한 요인들을 근거로 2026년 금 가격 전망을 기존 4,000달러에서 4,450달러로 상향 조정함. 2026년 연간 가격 범위는 3,950~4,950달러로 예상됨. 최고가인 4,950달러는 현재 2026년 12월 금 선물 가격 대비 14%의 프리미엄이 붙은 수준임.

백색 금속(White Metals)에 긍정적 함의: 수년간 이어진 공급 부족으로 인해 은, 백금, 팔라듐이 금의 강세장에 더 완전하게 동참할 수 있는 환경이 조성됨. 높은 리스(Lease) 금리는 실물 부족을 나타내며, 이는 소유보다 리스를 선호하는 많은 산업용 사용자들에게 영향을 미침. 내년에는 은과 백금의 수급이 부족(Deficit) 상태를 유지하고, 팔라듐은 균형 상태일 것으로 예상함.

리스크 요인: 금은 종종 위험 자산과 양의 상관관계를 보이는 경우가 많아 주식 시장의 깊은 조정이 발생하면 타격을 입을 수 있음. 또한 당사의 2026년 연준(Fed) 금리 인하 전망(-50bp)이 시장 기대치(-93bp)보다 적다는 점도 리스크임. 러시아-우크라이나 분쟁의 협상에 의한 종결은 일시적인 악재가 될 수 있음. 더 큰 그림에서는 준비자산 관리자들이 매수 속도를 늦출 수 있으며, 실질 금 가격의 급격한 상승 뒤에는 종종 상당한 조정이 뒤따랐다는 점을 유의해야 함.

가격 전망 (Price forecasts)

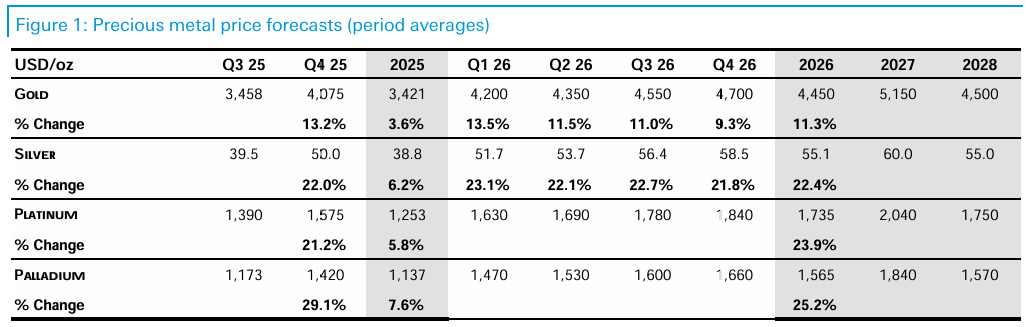

[ Figure 1 귀금속 가격 전망 (기간 평균)]

금(Gold): 2025년 평균 3,421달러에서 2026년 1분기 4,200달러, 4분기 4,700달러로 상승 예상. 2026년 연평균은 4,450달러, 2027년은 5,150달러, 2028년은 4,500달러로 전망됨. 2026년 가격 변동률은 전년 대비 13.5% 상승 예상.

은(Silver): 2025년 평균 38.8달러에서 2026년 평균 55.1달러로 급등 예상. 2027년 60.0달러, 2028년 55.0달러 전망. 2026년 변동률은 23.1% 상승 예상.

백금(Platinum): 2025년 평균 1,253달러에서 2026년 평균 1,735달러로 상승 예상. 2027년 2,040달러 전망.

팔라듐(Palladium): 2025년 평균 1,137달러에서 2026년 평균 1,565달러로 상승 예상. 2027년 1,840달러 전망.

금 (Gold)

금 전망 상향 (Upgrading gold forecast)

단기 자금 흐름과 기술적 지표의 안정화, 금 수급 데이터의 3분기 긍정적 편향, 그리고 9월 리포트(Gold to 4,000)에서 강조했던 긍정적 동인들의 지속성을 확인함.

이러한 요소들을 종합하여 2026년 전망치를 기존 4,000달러에서 4,450달러로 상향 조정함. 2026년 연간 범위는 3,950~4,950달러로 제시함.

2027년 평균 전망치인 5,150달러는 공공 부문 수요의 '일상적 속도'(4,850달러 예상)와 '현재의 높은 속도'(5,500달러 예상) 사이의 불확실성을 절충한 수치임. 두 시나리오 모두 2026년 전망치인 4,450달러가 유지된다고 가정함.

이어지는 섹션에서는 백색 금속(은, 백금, 팔라듐)이 금에 대해 높아진 베타(상관 민감도)를 보이고 있다는 점과, 특히 백금과 팔라듐의 리스 금리가 실물 부족 신호를 지속적으로 보내고 있다는 점을 고려하여 귀금속 섹터 전체에 미치는 긍정적 함의를 다룰 것임. 이는 소유보다 리스를 선호하는 많은 PGM(백금족 금속) 산업용 사용자들에게 영향을 미침.

금의 예외주의 (Gold's exceptionalism)

금의 예외적인 성과를 강조하는 몇 가지 방법이 있음.

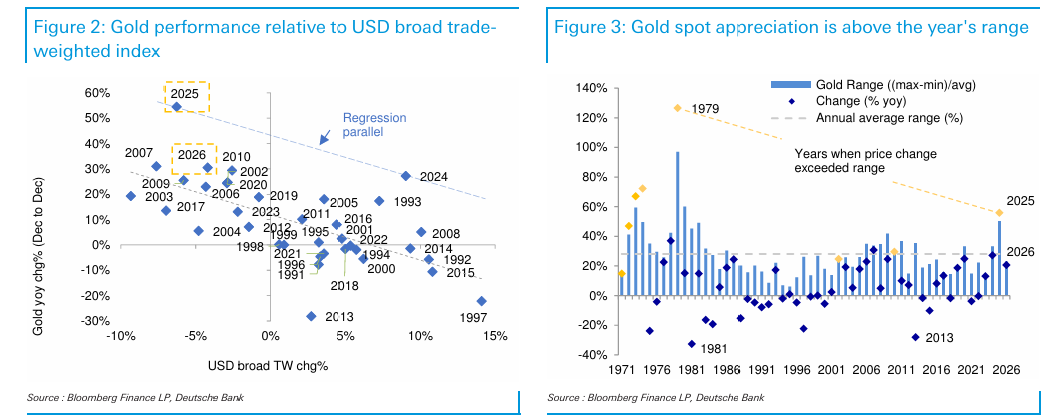

2025년 금은 연준의 광범위 무역 가중 지수(Broad trade-weighted index)를 사용한 달러 대비 성과 측면에서 2024년만큼이나 예외적이었음.

금의 가격 상승률(percentage appreciation)이 연간 변동폭(percentage range)을 상회하고 있음. 연간 변동폭은 해당 연도의 평균에 대한 백분율로 계산하고, 가격 상승률은 전년도 말 가격 대비로 계산하기 때문에 상승률이 변동폭보다 클 수 있음.

연간 가격 상승률이 변동폭을 초과한 최근 사례는 2002년과 2010년이었으나, 더 주목할 만한 초과 사례는 1971-74년과 1979년에 기록됨. 1971년 이후 발생한 8번의 사례 모두 금 가격 상승을 동반했음.

마지막으로, 올해 금의 연간 변동폭은 1980년 이후 가장 큼.

당사의 2026년 전망치를 이 차트들에 대입해 보면, 달러 대비 상대적으로 덜 예외적인 해가 되더라도, 그리고 역사적 변동폭 대비해서도 금은 여전히 최근의 강세를 확장해 나갈 수 있음을 시사함.

[ Figure 2 달러 광범위 무역 가중 지수 대비 금의 성과] 달러 가치 변동(X축)과 금의 전년 대비 변동률(Y축). 2024년과 2025년은 회귀선보다 훨씬 위에 위치하여, 달러 강세/약세와 무관하게 금이 예외적으로 강세를 보이고 있음

[ Figure 3 금 현물 상승률이 연간 변동폭을 상회] 1980년 이후 2025년의 금 가격 변동폭이 가장 크다는 것을 보여주며, 가격 상승분이 변동폭을 넘어서는 '돌파' 현상이 2026년에도 이어질 것으로 예측

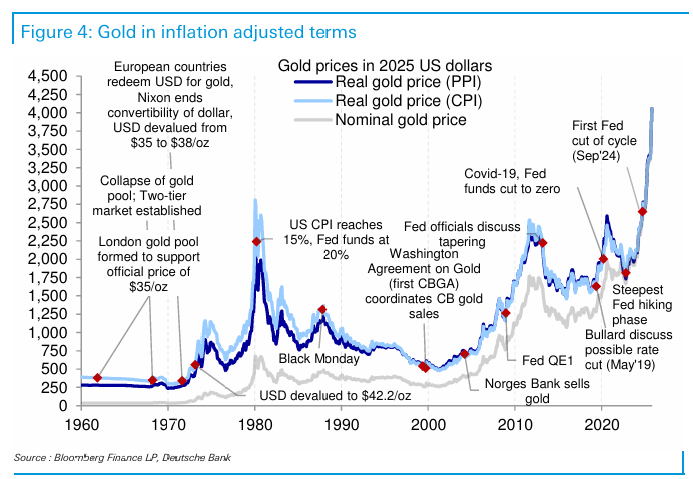

[ Figure 4 인플레이션 조정 금 가격] 1960년부터 현재까지의 명목 금 가격과 실질 금 가격(PPI 및 CPI 기준) 추이. 현재 명목 가격은 역대 최고치이나 실질 가격 기준으로는 1980년 정점에 근접해가고 있음.

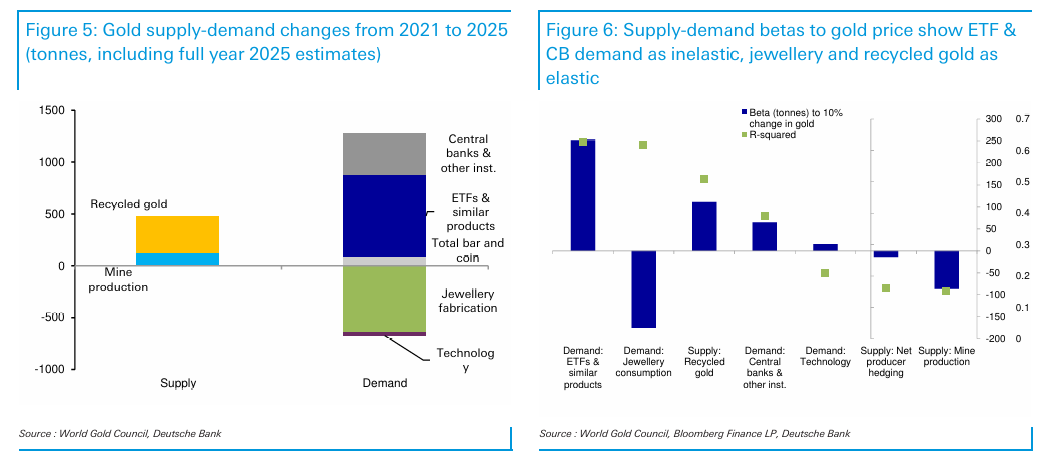

비탄력적 수요의 성장 지배 (Growth of inelastic demand dominates)

우리가 제기한 금 수요 탄력성 주장에 동의한다면, 장기 수급 변화 도식은 내년까지 지속될 건설적인 환경을 보여줌.

2010-2022년 데이터를 기반으로 탄력적 수급 반응 대 비탄력적 수급 반응을 요약하여 분석함.

우리의 설명은 공공 부문 수요(Official demand)가 정상 수준을 상회하는 속도에 크게 의존하고 있음. 이는 중국과 최근 러시아 자산 동결 사례가 주도하고 있다고 판단함.

비탄력적 수요처(중앙은행 및 ETF 투자)가 탄력적 수요처(보석 수요)로부터 공급 물량을 뺏어오고 있으며, 전반적인 수요 증가 속도가 재활용 금 및 광산 생산으로 인한 공급 증가 속도를 앞지르고 있음.

법정 화폐 가치에 대한 내재적 리스크는 여전히 남아 있음.

[ Figure 5 2021년부터 2025년까지 금 수급 변화 (톤)] 공급 측면에서는 재활용 금과 광산 생산이 소폭 증가했으나, 수요 측면에서는 중앙은행 및 ETF 수요가 급증하여 보석 수요 감소분을 압도하고 있음.

[ Figure 6 금 가격에 대한 수급 베타] ETF와 중앙은행 수요는 금 가격 변화에 대해 양(+)의 베타를 보이나(가격 오르면 수요 증가 혹은 유지), 보석과 재활용 금은 음(-)의 베타(가격 오르면 수요 감소/공급 증가)를 보여 탄력적임

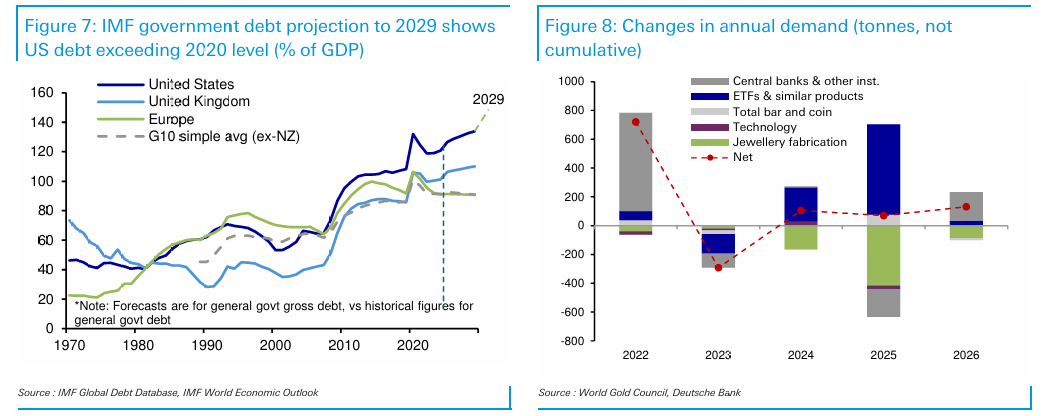

[Figure 7 IMF 정부 부채 전망 (GDP 대비 %)] 미국, 영국, 유럽 등 주요국의 부채 비율이 2029년까지 계속 상승하여 2020년 수준을 초과할 것

[Figure 8 연간 수요 변화 (누적 아님)] 2022년에는 중앙은행 수요가 급증했고, 2025년에는 ETF 수요가 급증했음

재정 모델과 금 가격

미국 정부 부채 증가와 달러가 포함된 재정 모델상 금 가치 평가에 긍정적인 요소들이 2029년까지 지속될 것으로 IMF 부채 전망이 시사함.

그 이상으로 중요한 것은 공공 부문 수요가 상승 여력을 설명하는 열쇠임. 따라서 모델 예측치를 상회하는 금 가격 상승률이 또 한 해 나타날 가능성이 높음.

우리는 2011-2021년 평균을 초과하는 공공 부문 수요 속도를 측정하고, 이를 과거 ETF 대 금 가격 회귀 분석에 지수화하여 이러한 초과 성과를 정량화했음.

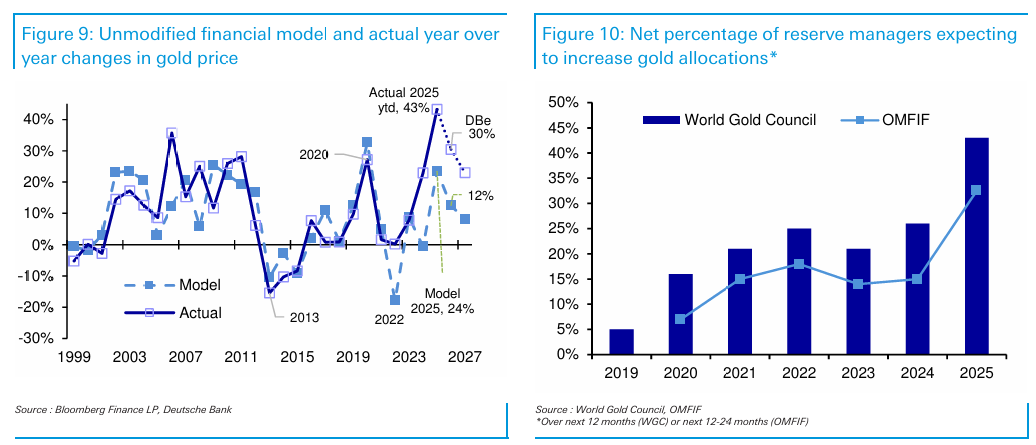

[ Figure 9 수정되지 않은 재정 모델과 실제 전년 대비 금 가격 변동] 기존 재정 모델 예측치보다 실제 금 가격 상승률이 2022년부터 훨씬 높게 나타나고 있음

[ Figure 10 금 비중 확대를 예상하는 준비자산 관리자 순 비율] WGC(세계금협회)와 OMFIF 조사 결과, 금 비중을 늘리겠다고 응답한 중앙은행 관리자의 비율이 최근 6~7년 내 가장 높은 수준.

소폭 감소 후 다시 증가할 공공 부문 수요 (Official demand to rise after slight decline)

연도별로 보면(Figure 8), 2022년에는 공공 부문 수요가 가장 강력했고, 2025년에는 ETF의 부활이 두드러지는 등 상당한 차이가 있음.

전체 수요는 2023년에만 감소했는데, 이 해는 지난 4년 중 유일하게 실제 금 가격 상승이 재정 모델과 일치했던 해임(Figure 9).

2026년에는 준비자산 관리자 설문조사(WGC, OMFIF)와 3분기 데이터를 근거로 공공 부문 수요가 어느 정도 반등할 것으로 예상함.

2025년 6월 OMFIF 설문조사에서 한 준비자산 관리자가 언급했듯이, 금은 "블랙 스완(예기치 못한 꼬리 위험) 사건에 대한 궁극적인 보호 수단"으로 간주됨.

두 설문조사 모두 금 배분을 늘릴 것으로 예상하는 관리자의 비율이 지난 6년(OMFIF) 및 7년(WGC) 중 가장 높은 것으로 나타남(Figure 10).

3분기 공공 부문 금 수요는 금 가격 상승에도 불구하고 2분기 대비 뚜렷하게 증가함. 220톤을 기록하여 당사 전망치인 ...