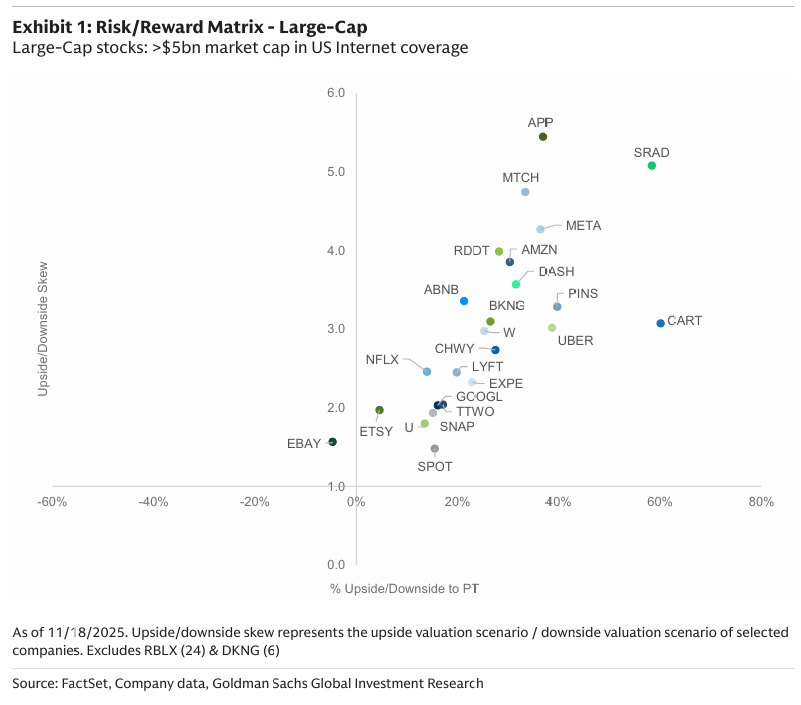

251118 DB - Five ways AI is driving growth

AI 101: Economy: AI가 성장을 이끄는 다섯 가지 방식 (Five ways AI is driving growth)

AI는 이미 글로벌 경제 성장의 불씨이자 가속기, 그리고 연료의 원천임. AI가 생산성에 유의미한 영향을 미치기 전부터, 최소한 현재까지는 다음의 다섯 가지 방식으로 경제를 부양하기 시작했음:

오늘날의 투자 주도 (Driving investment today)

더 생산적인 경제 구축 (Building a more productive economy)

부의 효과 증진 (Boosting the wealth effect)

시장 마찰 감소 (Reducing market friction)

승자와 패자의 재분배 (Reallocating winners and losers)

이 보고서는 Deutsche Bank Research Institute의 AI 101 시리즈 중 두 번째 보고서로, AI의 단기 및 중기 경제적 영향을 이해하기 위한 틀을 제공함. 이는 균형(Balanced), 붕괴(Bust), 호황(Boom) 시나리오를 제시하며, 향후 기업 도입과 일자리에 대한 다음 두 보고서의 배경을 설정함.

균형, 붕괴, 호황 시나리오

ChatGPT 출시 이후 3년이 지난 지금, AI는 미래의 어느 시점에 느린 생산성 성장에 시달리는 경제를 구할 것이라는 기대감뿐만 아니라, 자본 지출 증가, 가치 상승, 그리고 현재의 작은 효율성으로 성장을 이미 부양하고 있으며, 미래의 새로운 승자와 패자를 예고하고 있음.

Figure 2: Balanced, boom and bust scenarios

균형(Balanced)

업무의 4분의 1 이상이 자동화되면서 연간 0.5%에서 0.7%의 생산성 향상이 발생함.

2030년까지 투자가 연간 약 20% 증가함.

가치 상승이 지출을 촉진함.

명확한 효율성이 발생함.

새로운 도전자들과 함께 경쟁적인 과점 시장 구조가 형성됨.

붕괴(Bust)

자동화되는 업무가 적어 생산성 향상은 0.1% 미만에 그침.

투자 거품이 붕괴하거나 시들해짐.

부의 효과가 무너짐.

효율성이 미미함.

과점 시장 구조가 형성됨.

호황(Boom)

업무의 절반 이상이 경제적으로 자동화되어 연간 1% 이상의 생산성 향상이 발생함.

투자가 연간 20%를 초과하여 증가함.

가치의 지속적인 상승이 발생함.

상당한 효율성이 발생함.

새로운 시장 구조가 출현함.

경제학자들 사이에서 AI에 대한 지배적인 의견(균형 시나리오)은 위와 같으며, 이 시나리오에서는 수천억 달러에 달하는 인프라 자본 지출이 2030년까지 연간 약 20% 성장하며 그동안 경제를 자극할 것으로 예상됨.

기회와 도전

AI는 다른 혁신의 기반이 될 범용 기술인 동시에, 연구개발의 효율성을 높이는 "발명 방법의 발명"이기도 함. 현재의 개발 단계에서 더 나아가지 않더라도, 그 잠재력을 이해하고, 시스템에 통합하며, 사람들이 혜택을 극대화하도록 교육하는 데 수년이 걸릴 것임. 예를 들어, 솔리드 스테이트 컴퓨팅은 1940년대 후반 발명된 후 상당한 생산성 증가로 이어지기까지 50년이 걸렸음.

한편, AI는 수명이 짧은 데이터 센터 인프라에 대한 역사적인 수준의 투자를 필요로 하는데, 이는 효과가 나타나는 데 시간이 걸리고, 에너지와 같은 다른 요소에 의존하며, 과거 철도, 라디오, 통신 분야의 붐과 붕괴처럼 과도하게 진행될 수 있음. 처리 비용은 급락하지만 전체 수요와 쿼리당 수요는 급증하고 있어 가변적인 상황임.

기업들은 상당한 투자에 대한 수익을 보아야 하며, 단순히 Microsoft 365 Copilot이나 ChatGPT 구독을 사용하는 것을 넘어 업무와 프로세스를 자동화 및 증강하고 비즈니스 모델을 재구성하는 것은 시스템 통합, 데이터 품질 문제, 지적 재산권, 정확성, 편향성에 대한 새로운 거버넌스 문제 등을 포함한 일반적인 IT 난제를 수반함.

AI가 경제를 이끄는 다섯 가지 방식은 다음과 같음:

오늘날의 투자 주도

미래의 생산성 향상

부의 효과 증진

시장 마찰 감소

승자와 패자의 재분배

AI를 새로운 산업 도시의 건설에 비유할 수 있음. 첫째, 데이터 센터, 칩, 전력 등 인프라를 구축하기 위해 대규모 자본 지출이 투입됨. 다음으로, 공장은 새로운 생산물을 창출하여 생산성을 높일 수 있음. 경제적 플라이휠의 가속은 가치를 증가시키고, 투자자들은 더 부유하다고 느끼며, 소비자들은 더 많이 지출함. 시장 광장은 정보와 상품의 교환을 장려하여 마찰을 감소시킴. 그리고 도시 지도는 새로운 권력 중심지를 중심으로 재편성됨.

1. 오늘날의 투자 주도

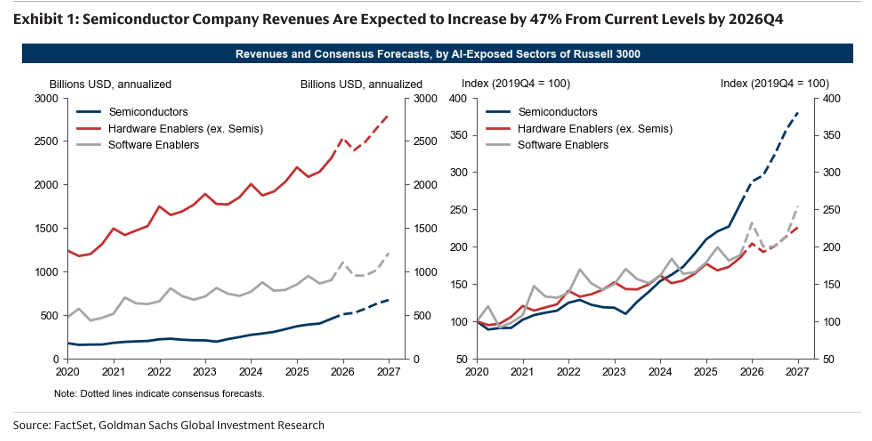

광범위하게 채택되기 전부터 AI는 미국 경제 성장의 동력임. 그 이유는 데이터 센터에 대한 자본 지출이 급증했기 때문인데, 이 데이터 센터는 AI 모델을 학습시키고 실행하는 데 필요한 계산의 대부분을 수행하는 Nvidia 칩으로 가득 찬 물리적 공장과 같음.

Amazon, Microsoft, Alphabet의 Google, Oracle 및 Meta와 같은 최대 하이퍼스케일 클라우드 제공업체들은 올해에만 약 4,000억 달러를 지출할 것이라고 밝혔는데, 이는 작년의 거의 두 배에 달하는 금액임. 앞의 네 회사는 주로 기업에 용량을 임대하는 반면, Meta는 주로 자체 AI 작업을 위해 인프라를 사용함.

AI와 관련된 정보 처리 장비, 소프트웨어, 연구 개발과 같은 분야의 미국 투자는 팬데믹 침체 이후 절반 이상 증가했지만, 운송, 사무실, 호텔, 사무 장비와 같은 다른 분야의 투자는 그 이후로 거의 정체 상태임. 사실상, 기술 관련 지출이 없었다면 올해 미국은 경기 침체에 근접하거나 이미 진입했을 것임. AI 중심의 자본 지출은 거의 인력을 필요로 하지 않아, 고용 성장 둔화에도 불구하고 경기 침체를 피하는 데 도움이 되었음. 관세 부과에도 불구하고 칩 주문을 미리 확보(frontloading)하면서 글로벌 무역이 증가했음. 데이터 센터 외부의 수요 약세로 인해 인플레이션은 억제된 상태를 유지했음.

Global quarterly tech capex growth is in line with the trend from 2013

Real private fixed investment in Al (data centres, software and computer equipment) versus hotels, offices and commercial spaces

Real fixed investments split between items related to Al and items non-related

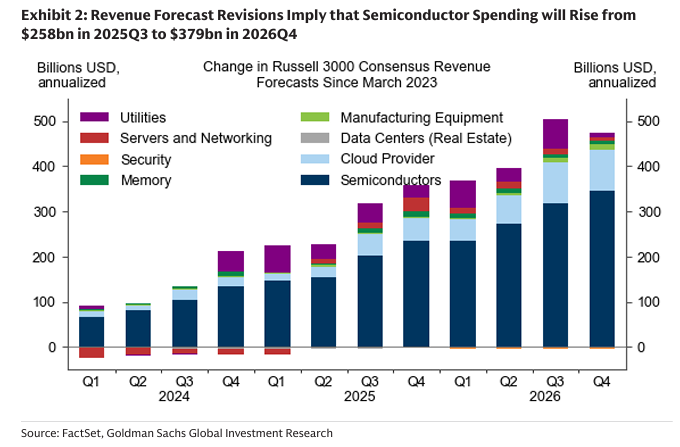

이러한 성장은 멈출 기미가 보이지 않음. Alphabet CEO 순다르 피차이는 10월 말에 AI가 매달 1.3 경 개 이상의 토큰(AI 계산의 기본 단위)을 처리하고 있으며, 이는 1년 만에 20배 이상 성장한 수치라고 언급했음. 미국 인구조사국(US Census Bureau) 데이터에 따르면, 현재 250명 이상의 직원을 둔 미국 기업 중 10분의 1만이 AI를 사용하고 있으며, 대규모로 사용하는 기업은 거의 없어 향후 확장 여지가 충분함.

많은 추정치는 데이터 센터 용량 수요가 향후 5년 동안 연간 약 20% 증가할 것으로 예상하며, 이는 지금부터 2030년까지 총 4조 달러 규모의 투자를 의미함. Nvidia CEO 젠슨 황은 2028년에 전체 데이터 센터 지출이 1조 달러에 달할 가능성이 있다고 낙관적으로 전망했음.

Almost 10% of US businesses are using Al, Business Trends and Outlook Survey shows

Prices for electronic components and accessories are surging amid boom in demand

한편, 동등한 AI 모델을 실행하는 비용은 연간 10분의 1로 급락하고 있지만, 작업당 토큰 사용량은 급증하고 있음. 새로운 추론 모델은 이전의 비추론 모델보다 약 8배 더 많은 토큰을 사용하며, 더 많은 자원을 요구하는 AI 에이전트들도 곧 등장할 예정임.

Figure 9: The cost of the cheapest LLM with a minimum score of 42 MMLU as per together.ai has decreased by a factor of 1000

Azeem Azhar의 Exponential View가 강조했듯이, 연간 8,000억 달러의 자본 지출(capex) 중 약 60%가 미국에 투자될 경우, 미국의 점유율은 GDP의 1.6%에 달하여 1990년대 후반 통신 거품 당시의 연간 1.2%를 훨씬 앞지르지만, 1872년 철도 붐 절정기의 4%보다는 여전히 뒤처짐.

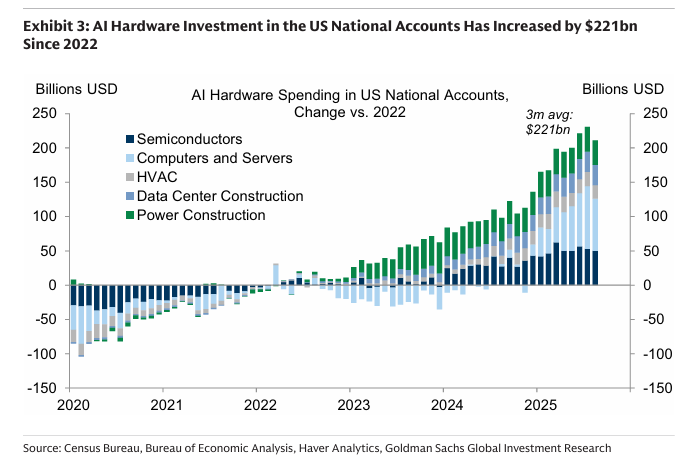

더 넓은 인프라

칩, 네트워킹 및 냉각 장비가 있는 데이터 센터 외에도 이들을 가동하는 데 필요한 전체 인프라가 있음. 에너지 정보국(Energy Information Administration)에 따르면, 거의 20년 동안 성장이 미미했던 미국의 전기 소비량은 2020년 이후 연간 1.7%의 속도로 증가하고 있음. 이는 데이터 센터를 포함한 상업적 사용에 의해 주도되며, 새로운 용량의 대부분은 태양광 및 배터리 저장 시설에서 나오고 있음.

국제 에너지 기구(IEA)에 따르면, 글로벌 데이터 센터 전기 소비량은 2030년까지 약 945 TWh로 두 배가 될 가능성이 있으며, 이는 현재 일본의 총 에너지 소비량보다 약간 많은 수준임. Abu Dhabi National Oil Co. (Adnoc)의 CEO 술탄 알 자베르는 이번 달에 전력망 개편을 포함하여 데이터 센터 및 기타 용도의 수요 ...