☆251205 GS - 코스피차트) KOSPI gained further 4.4%, reaching above 4100 amid resumption of foreign inflow

콜드브루

2025.12.09조회수 50회

콜드브루

구독자 366명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

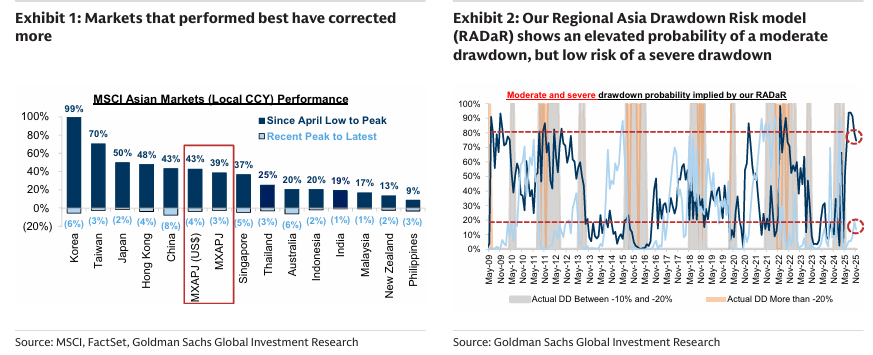

KOSPI 시장 개요 및 주간 성과

KOSPI는 외국인 자금 유입이 재개되면서 4.4% 추가 상승하여 4100선을 돌파했음

주간 성과는 자동차, 건설, 유통 섹터가 시장 대비 우수한 성과를 보인 반면, 식음료(F&B), 레저, 유틸리티 섹터는 가장 저조한 성과를 보였음

외국인 투자 동향 및 이익 전망 수정

외국인 투자자들은 KOSPI 기술주 및 조선 섹터로의 자금 유입에 힘입어 KOSPI 시장을 순매수했음

KOSPI의 12개월 선행 EPS는 3.6% 상향 조정되었음

섹터별로는 제약 섹터가 가장 강력한 이익 상향 조정을 보였고, 레저 섹터는 주간 동안 가장 많이 하향 조정되었음

환율 및 위험 지표

원/달러 환율은 이번 주 0.3% 상승(원화 약세)했음6. 유로화 대비 0.7%, 엔화 대비 1.0% 약세를 보였음.

최신 한국 주식 위험 지표(Korea Equity Risk Barometer, GSSRKERB Index)는 -2.4로, 여전히 위험 회피 영역에 머물러 있음

주간 차트 하이라이트

배당 소득세 인하 혜택주

가장 매력적인 미국 재산업화 수혜를 찾는 일본 및 한국 기업

ERLI 펄스 체크(ERLI Pulse Check)

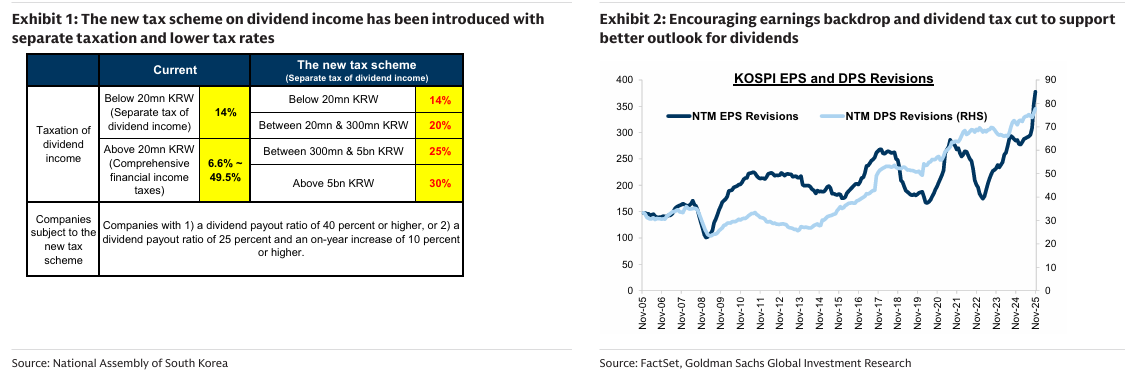

주요 정책 분석: 배당 소득세 인하

국회 소위원회에서 배당 소득에 대한 세율을 낮추는 세법 개정안이 통과되었음

최대 세율 30%는 정부의 기존 제안(35%)보다 낮으며, 최고세율은 국내 약 100명의 고소득자에게만 적용될 것으로 예상됨

현재 금융 소득은 연간 2천만 원 이하 금액에 대해 15.4%로 과세되고, 초과 금액에 대해서는 최대 49.5%의 종합과세가 적용됨

개정안에 따라 배당 소득은 2천만 원 이하는 14%, 2천만 원 초과 3억 원 이하는 20%, 3억 원 초과 50억 원 이하는 25%, 50억 원 초과는 30%의 분리과세가 적용됨

새로운 세제는 배당성향이 최소 40%이거나, 배당성향이 25%이면서 전년 대비 최소 10% 증가한 기업에 적용됨

이러한 새로운 배당 세제와 더불어 이익 상향 조정은 배당에 대한 더 나은 전망을 뒷받침할 것으로 보임

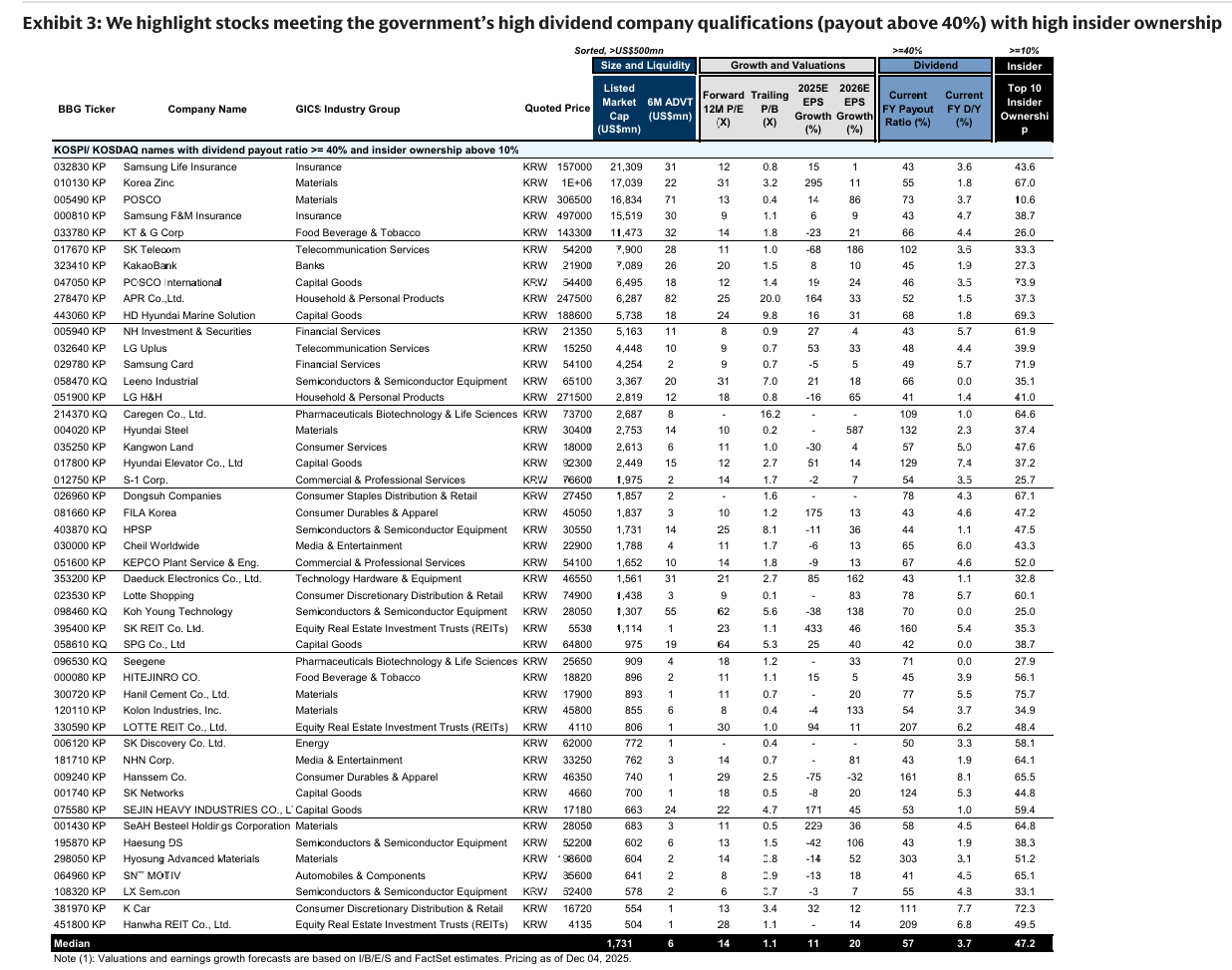

정부의 고배당 기업 기준을 충족하는 종목들을 주목했음

주요 테마 분석: 미국 재산업화 수혜주

미국과 중국 간의 전략적 경쟁이 미국이 국내 제조, 공급망 탄력성, 경제 안보에 다시 초점을 맞추는 주요 동인으로 작용하고 있으며, 이를 미국 재산업화라고 부름

이러한 정책 변화는 미국의 조약 동맹국들에게 장기적인 투자 기회를 창출할 것으로 예상되며, 특히 목표 달성을 위해 외부 지원이 필요한 분야에서 그러함

본 보고서는 아시아 태평양 지역에서 산업화가 잘 된 미국의 두 조약 동맹국인 일본과 한국(JP-SK)에 초점을 맞추고, 세 가지 잠재적인 미-일-한 산업 협력 분야를 식별했음

생산 (Production): 반도체 생산 장비(SPE), 로봇, 공장 자동화(FA) 포함

투사 (Projection): 인도-태평양, 북극 등 지정학적 초점 지역에 해상 보급선을 확장하고 전략적 영향력을 투사하기 위한 미국 조선 능력 개선

발전 (Power Generation): AI 데이터 센터 및 고성능 국내 제조 시설의 새로운 수요를 처리하기 위한 전력망 옵션 확대

투자자들에게는 이 세 가지 잠재적 성장 분야 중 최소 하나에 노출된 JP-SK 기업에 집중할 것을 권고함.

ERLI 펄스 체크 (Earnings Revision Leading Indicator Pulse Check)

이익 수정 선행 지표(ERLI)는 견고한 펀더멘털에 힘입어 기술 섹터가 2021년 이후 가장 강력한 이익 상향 조정 모멘텀을 계속 주도할 것임을 시사함

한국의 11월 수출은 기술 선적에서 강력한 모멘텀을 보였으며, 컨센서스와 전망치를 모두 상회했음

기존 DRAM 가격 기대치의 또 다른 큰 상승 속에서, 한국은 강력한 메모리 사이클과 지속적인 기술 수출 강세에 힘입어 강한 이익 상향 조정 모멘텀을 지속적으로 보일 수 있음

글로벌 경제 심리 역시 한국의 이익 수정과 긍정적인 상관관계를 가지며 점진적으로 개선되었음

Exhibit 1: The new tax scheme on dividend income has been introduced with separate taxation and lower tax rates : 새로운 배당 소득세 제도 도입으로 분리과세와 낮은 세율이 적용

Exhibit 2: Encouraging earnings backdrop and dividend tax cut to support better outlook for dividends : 긍정적인 이익 환경과 배당세 인하가 배당에 대한 더 나은 전망을 뒷받침할 것이라는 점을 KOSPI의 12개월 선행 EPS 및 DPS 수정치 추이를 통해 보여줌.

Exhibit 3: We highlight stocks meeting the government's high dividend company qualifications (payout above 40%) with high insider ownership : 정부의 고배당 기업 기준(배당성향 40% 이상)을 충족하고 높은 내부자 소유 지분(Insider Ownership)을 가진 종목들을 제시함. 목록에는 삼성생명, 고려아연, 포스코, 삼성화재 등 다수의 종목이 포함되어 있음.

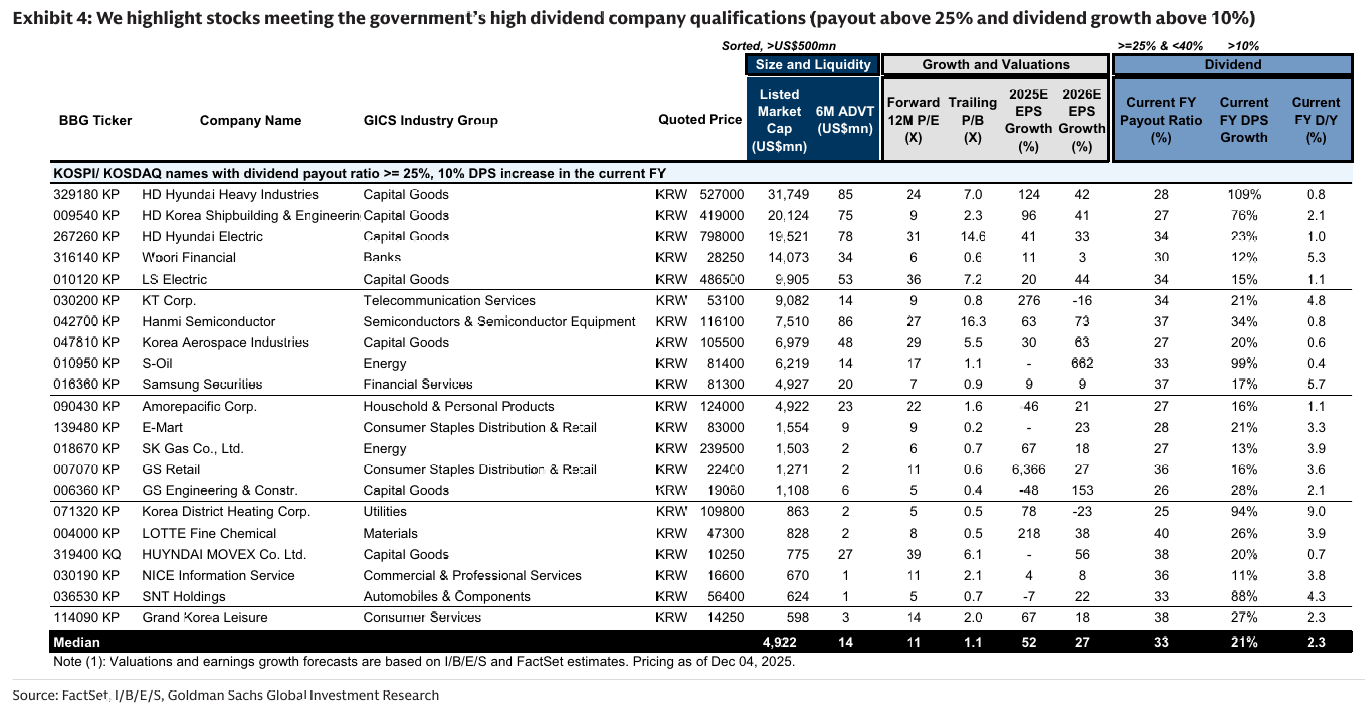

Exhibit 4: We highlight stocks meeting the government's high dividend company qualifications (payout above 25% and dividend growth above 10%)

정부의 고배당 기업 기준(배당성향 25% 이상, DPS 증가율 10% 이상)을 충족하는 종목들을 제시함. 목록에는 HD현대중공업, HD한국조선해양, 우리금융지주, KT 등 다수의 종목이 포함되어 있음.

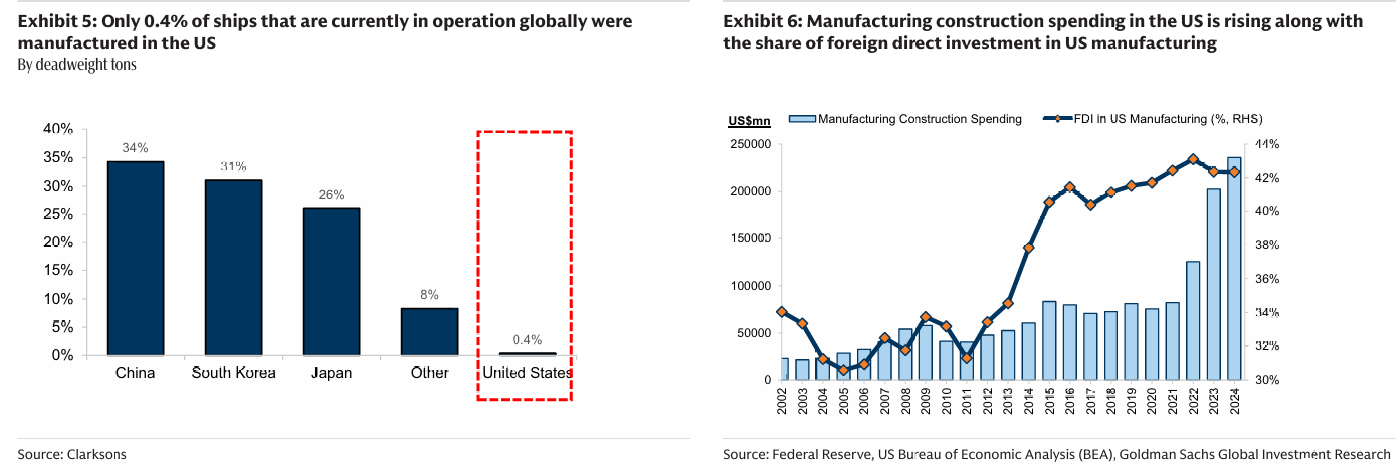

Exhibit 5: Only 0.4% of ships that are currently in operation globally were manufactured in the US : 전 세계 운항 중인 선박(재화중량톤 기준) 중 미국에서 제조된 선박의 비중은 0.4%에 불과하여, 조선 분야에서 미국의 생산 능력 격차를 보여줌.

Exhibit 6: Manufacturing construction spending in the US is rising along with the share of foreign direct investment in ...

밸류에이션이나 EPS나 아직 업사이드가 더 남아 보이네요. 공유 감사합니다!