☆251201 TSL - China Watch : WHAT DID/COULD GO WRONG?☆

콜드브루

2025.12.06조회수 21회

콜드브루

구독자 367명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

2025년 예측에서 크게 벗어난 부분은 없었으며, 개선할 영역이 일부 있었음. 견고한 성장, 기술 발전, 지정학적 상황이 2026년 중국 시장에 좋은 환경을 조성했음. 12월과 1~2월에 중요한 정치 경제적 신호들이 있을 예정임. 보고서 팀은 2026년 기본 전망(Base Case)을 제시하고 지난 12개월간의 성공과 실패로부터 교훈을 도출했음.

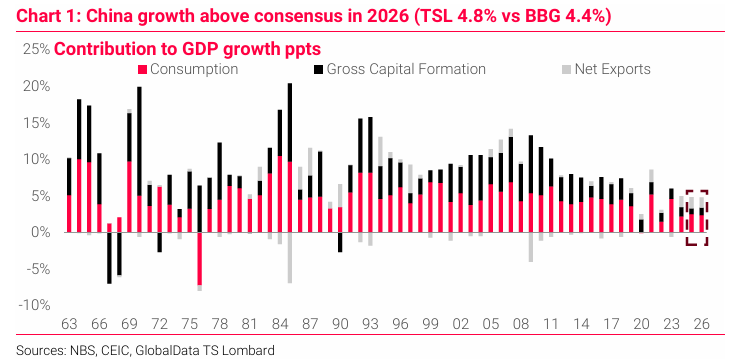

2026년 중국 정부의 공식 성장 목표는 "약 5%"가 될 것으로 예상함. 소비를 목표로 하는 GDP의 1.5%p 규모의 재정 부양책과 견고한 수출을 고려할 때, GDP 성장률은 전년 대비 4.8%를 기록할 것으로 전망했음. 주식과 외환(FX)은 시장 수익률을 상회할 것으로 보았음. 가장 큰 위험은 정치적 요인이며, 부양책이 기대에 미치지 못하면 2024년과 유사한 더 뚜렷한 경기 둔화에 진입할 수 있음.

무엇을 맞췄나 (What we got right)

2025년은 좋은 해였으며, 장기 예측들이 실현되거나 시장의 제대로 된 관심을 받았음.

중국의 상황을 '일본화(Japanification)'가 아닌 '중국화(Sinification, 관리된 둔화)'로 본 관점과 중국의 급속한 기술 발전 예측이 포함됨.

기술 충격은 이제 막 시작되었으며, 중국 기술주에 대해 오랜 기간 긍정적인 입장을 유지하고 있으며 여전히 압도적으로 낙관적임.

경기 순환적 측면에서는 관세 대 재정 부양책이라는 대립 구도가 경제를 형성하는 주요 요인이라는 분석이 정확했음. 지난해 12월의 기본 전망은 높은 관세와 높은 부양책이었으며, 이는 실제로 실행된 정책 기조였음.

베이징이 예상대로 경제의 하한선을 설정하기에 충분한 조치(Just enough)를 취했음.

미국과 중국 양국 모두 합의를 원했으며 합의를 달성할 충분한 공통점이 있다고 일관되게 주장했음.

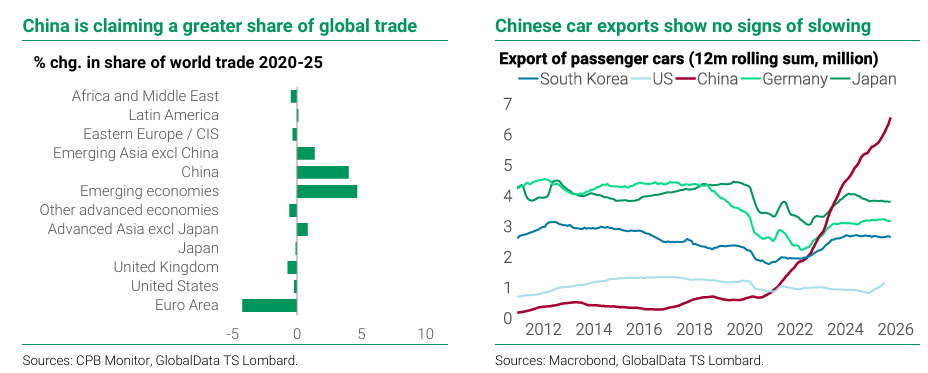

Chart 1: China growth above consensus in 2026 (TSL 4.8% vs BBG 4.4%)

견고한 거시 경제적 배경, 개선되는 지정학적 상황, 기술력 등이 모두 중국 시장에 좋은 한 해를 제공했음. 보고서 팀의 롱(Long) 주식, 숏(Short) 금리, 숏(Short) USD/CNY 포지션은 모두 좋은 성과를 보였음.

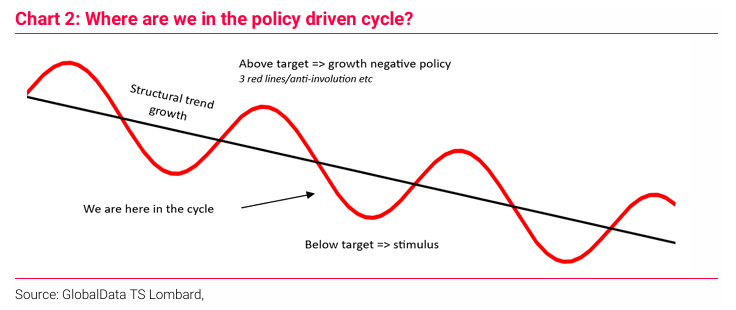

Chart 2: Where are we in the policy driven cycle?

몇 가지 실수가 있었으나, 거시 경제적 포지션에 중요한 영향을 미치지는 않았지만 반성할 가치가 있음.

지난 7월, 중국 부동산 시장 조정의 "끝의 시작(beginning of the end)"에 대해 언급했음. 당시 거의 6개월간의 견고한 거래량, 개발업자 자금 조달 개선, 1·2선 도시의 2차 주택 가격 안정화에 고무되었음. 또한, 지속 가능한 수요 바닥에 대한 장기 예측이 ...