251203 TSL - FX) TIME TO GO LONG ASIAN FX

콜드브루

2025.12.06조회수 23회

콜드브루

구독자 367명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

위안화 강세장 진입 가능성 제기

중국의 경성 데이터(hard data) 침체에도 불구하고 달러/위안화(USD/CNY) 환율은 하락세를 지속하며 7위안 선에 근접했음 . 이는 위안화 강세장이 시작될 수 있음을 시사함.

중국의 거시 경제 둔화는 명확한 정치적 지침이 설정될 때까지 지속되겠지만, 시장은 내년 3월 공식 발표 예정인 다음 5개년 계획을 기대하며 이를 간과할 것으로 예상함.

내년 중국의 성장 목표를 약 5%로 예상하며, 이를 달성하기 위해 GDP의 약 1.5%p에 달하는 충분한 재정 부양책이 시행될 것으로 봄. 이러한 정책을 통해 GDP 성장률은 컨센서스를 상회하는 4.8%에 이를 것으로 전망함.

중국 정부는 사회적, 기술적, 지정학적, 안보적 목표 달성을 위해 최소한의 성장이 필요하며, 중국 기술의 지배력은 이제 막 시작되었다는 분석임. 이는 특히 유럽 내 무역 경쟁국 통화 대비 위안화 가치를 뒷받침할 것으로 예상됨.

중국에 대한 인식이 "투자 불가능(uninvestable)"에서 "지속적인 기술 우위 달성"으로 변화하는 추세가 내년 위안화 강세를 지지할 것임.

글로벌 경기 회복(Reflation) 기대

내년 글로벌 경제는 경기 회복(reflationary) 추세를 보일 것으로 예상함.

글로벌 종합 PMI(Global composite PMI)가 50을 상회하며 양호한 수준을 유지하고 있음.

재정 정책은 미국, 독일, 일본 등 주요국에서 대체로 더 우호적일 것으로 보임.

과거 중앙은행의 금리 인하 효과가 전 세계 경제에 파급될 것으로 전망함.

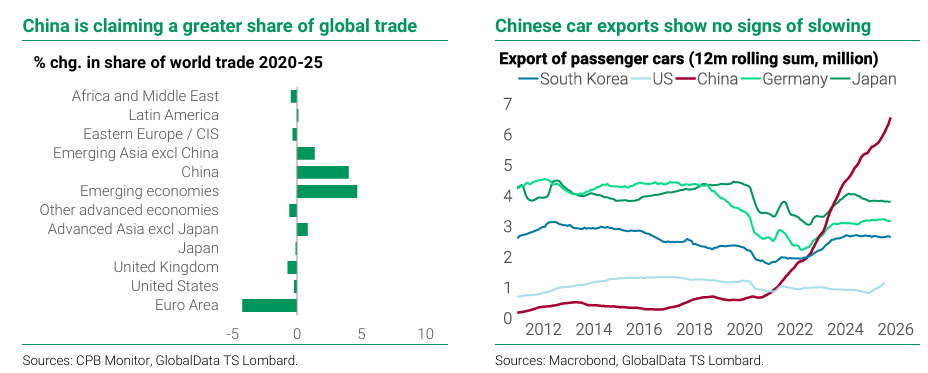

중국의 글로벌 무역 점유율 확대

중국은 글로벌 무역에서 더 큰 비중을 차지하고 있음 . 특히 신흥 경제국, 중국, 신흥 아시아(중국 제외), 라틴 아메리카 지역에서 무역 점유율이 크게 증가했음.

중국 자동차 수출은 둔화될 기미가 보이지 않고 있음 .

중국 기술 발전과 유로존 경쟁력

중국의 기술 발전과 경쟁력 강화로 인해 유로존 기업들의 경쟁적 위치(competitive position) 인식이 크게 하락했음 .

중국의 제조업은 이미 매우 경쟁력이 높으며, 위안화 강세는 중국 소비자의 구매력을 높여 소비 비중 확대라는 중국 경제의 전환을 도울 것임. 이에 따라 USD/CNY 숏 포지션을 포트폴리오에 ...