251205 - MS : Are Data Centers Really Driving Consumer Electricity Bills Higher?

콜드브루

2025.12.09조회수 33회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

요약

미국 가구 전기 요금은 꾸준히 상승하고 있어, 지속적인 인플레이션과 느린 실질 소득 증가로 이미 빠듯한 예산을 가진 소비자들에게 부담을 가중시키고 있음.

소비자들은 이 상승의 주범으로 데이터 센터의 전력 수요를 지목하고 있으며, 실제로 일부 지역에서는 요금에 압력을 가했으나, 지역별로 상당한 차이가 존재함.

코로나19 이후 전기 가격은 천연가스 시장과 함께 변동했으나, 가스 가격이 하락한 후에도 전기 인플레이션은 여전히 4~5% 수준에서 끈적하게 유지되고 있음. 이는 수요 측 요인이 전기 인플레이션을 팬데믹 이전 추세보다 높게 유지하고 있을 수 있음을 시사함.

전기요금 부담 문제는 특히 미드-애틀랜틱 지역의 13개 주와 워싱턴 DC를 포함하며 데이터 센터 밀도가 높은 경쟁적인 전력 시장인 PJM에 집중되어 나타났음.

경제 전문가들은 2026년과 2027년에도 전기 소비자 물가 지수(CPI) 인플레이션이 팬데믹 이전 추세보다 높은 4~5% 범위에서 고착될 것으로 전망함.

전기료 부담은 중간 선거를 앞두고 전국적인 관심사로 떠오를 것으로 예상되며, 데이터 센터의 전기 요금으로부터 소비자를 보호하기 위한 정책 제안은 아직 초기 단계이며 파편화되어 있음.

데이터 센터 프로젝트가 중간 선거의 핵심 경합주(CA, GA, MI, OH, PA, TX)에 집중되어 있어 정치적 압력이 커질 수 있음.

전력 회사들은 기존 고객을 데이터 센터로 인한 요금 인상으로부터 보호하기 위해 대규모 부하 요금제(large load tariffs)를 도입했음. 이 요금제는 기존 요금 납부자를 보호하고, 좌초 자산 위험을 줄이며, 부하 요청에 대한 표준 경로를 제시하기 위해 설계되었으며, 최소 요금, 램프 일정, 이탈 수수료, 최소 수요 임계값, 신용 및 담보 요건 등의 주요 조항을 포함하고 있음.

요약

대규모 부하 요금제는 최소 요금, 램프 일정, 이탈 수수료, 최소 수요 임계값, 신용 및 담보 요건 등을 포함함.

데이터 센터 개발은 빠르게 님비(NIMBY, Not in My Backyard) 문제로 변모하고 있으며, 지역 사회의 반발로 프로젝트가 취소되는 경우가 증가하고 있음.

기업들은 환경 및 물 관련 외부 효과에 대한 지역 사회의 우려를 해소하는 동시에, 소비자들의 잠재적인 전기 요금 상승으로부터 보호해야 함.

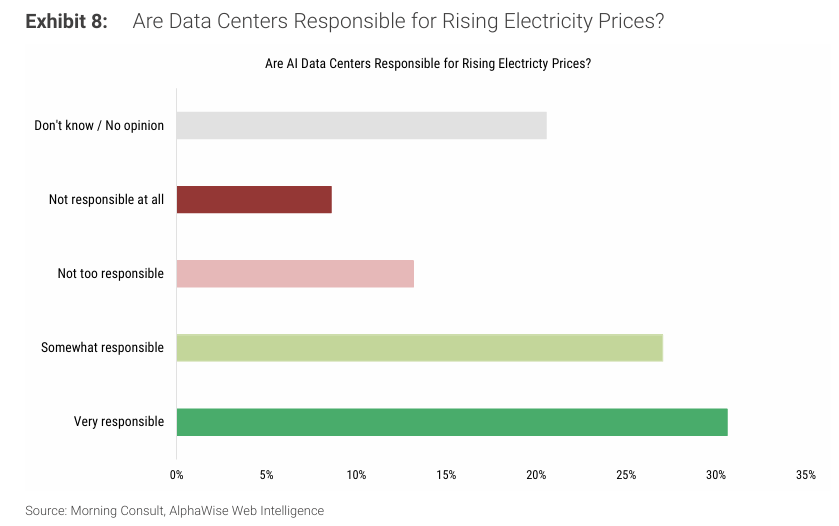

최근 미국 등록 유권자 2,200명을 대상으로 한 설문조사 결과, 응답자의 절반 이상(50% 이상)이 전반적인 전기 요금 인상에 AI 데이터 센터가 적어도 어느 정도 책임이 있다고 응답했으며, 31%는 매우 책임이 있다고 생각하는 것으로 나타났음. 이러한 응답은 지역 및 정치 성향에 관계없이 일관적이었음.

Executive Summary

전국적으로 중간 소비자 전기 요금이 상승 추세에 있으며 소비자들의 불만이 고조되고 있음.

전기는 필수재이자 가구가 구조적으로 연결된 네트워크 서비스라는 점에서 휘발유나 다른 소비재와 다름. 휘발유와 달리 전력망 공급 전기에는 단기적인 대체재가 거의 없음.

전기 가격 인상은 사용량 감소보다는 가구 예산 제약을 강화하여 다른 소비 항목을 압박하는 경향이 있음.

이미 수년간의 높은 물가와 느린 실질 소득 증가를 겪고 있는 소비자들이 전기 요금 상승으로 더욱 어려움을 겪고 있으며, 이는 공과금이 가구 예산에서 더 큰 비중을 차지하는 저소득층 소비자에게 특히 큰 부담임.

소비자들은 데이터 센터 전력 수요를 높은 전기 요금의 원인으로 지목하고 있으며, 일부 사실이나 주 및 지역 수준에서 상당한 차이가 존재함.

기업들은 추가 데이터 센터 용량을 구축하려 할 때 지역 사회 및 규제 당국의 반발을 염두에 두어야 함.

What Is Happening with Electricity Bills?

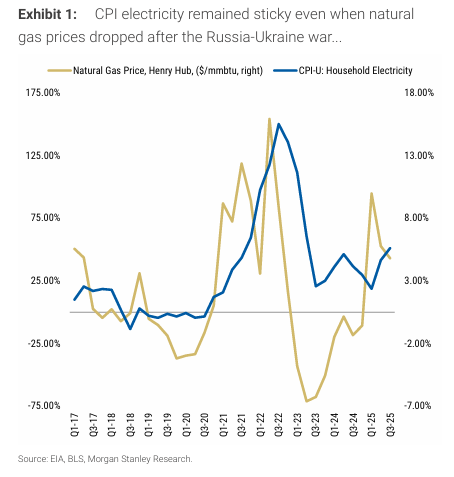

코로나19 이후 전기 가격은 천연가스 시장과 함께 변동했음. 러시아-우크라이나 전쟁 중 천연가스 가격이 125% 급등했을 때, 전기 가격도 시차를 두고 뒤따랐음.

그러나 가스 가격이 하락한 후에도 전기 인플레이션은 여전히 전년 대비 4~5% 수준에서 끈적하게 유지되었음 (Exhibit 1 참조).

이러한 지속성은 데이터 센터의 성장과 같은 수요 측 요인이 전기 인플레이션을 팬데믹 이전 추세보다 높게 유지하고 있을 수 있음을 시사함.

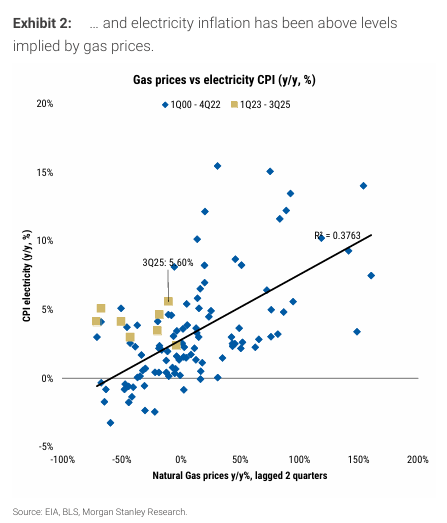

천연가스는 발전의 주요 투입 요소이므로 가스 가격과 전기 가격은 밀접하게 연관되어 있으며, 역사적으로 A이 있음. 하지만 Exhibit 2에 나타났듯이, 2023년 이후 전기 인플레이션은 가스 가격이 시사하는 수준보다 훨씬 높게 유지되었음.

경제 전문가들은 2026년과 2027년에도 전기 CPI 인플레이션이 팬데믹 이전 추세보다 높은 4~5% 범위에서 고착될 것으로 전망함.

요약

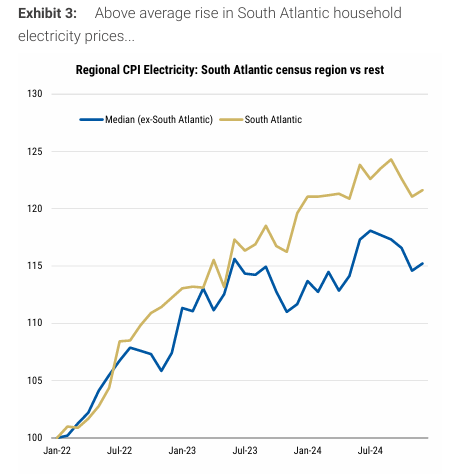

지역별 패턴은 더 자세한 이야기를 보여줌. 남부 대서양 지역의 가구 전기 가격 상승률이 전국 평균 상승률을 상회했음. 이는 우연이 아닌데, 이 지역의 일부인 북부 버지니아는 전 세계에서 가장 많은 600개 이상의 데이터 센터를 보유하고 있기 때문임 (Exhibit 3 참조). 다만, 지역별 전기 CPI 지수는 변동성이 크므로 이러한 차이가 잡음이나 단기 요인에 의한 것일 수도 있음에 유의해야 함.

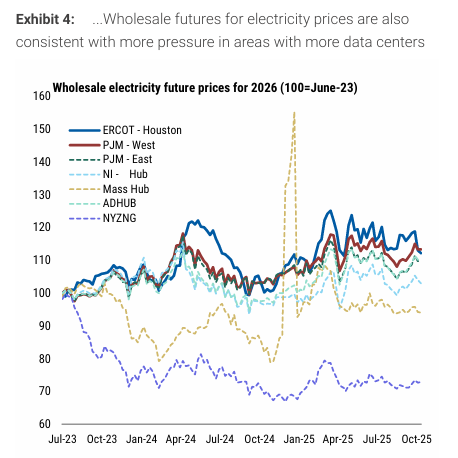

선물 전기 가격도 같은 방향을 가리킴. 2026년 인도분 가격은 데이터 센터 활동이 가장 활발한 PJM-West (북부 버지니아 관할)와 ERCOT-Houston에서 다른 허브보다 빠르게 상승하고 있으며, 이는 해당 지역의 공급 조건이 더 타이트할 것이라는 기대를 시사함. (Exhibit 4 참조)

전기 요금 부담 문제는 주로 미드-애틀랜틱 지역의 13개 주와 워싱턴 DC를 포함하는 경쟁적인 전력 시장인 PJM에 집중되어 왔음. PJM의 지역 송전 기구(RTO)는 수요 예측이 계속 상향 조정되는 동안 공급을 신속하게 추가하는 데 어려움을 겪었음.

이로 인해 용량 가격이 급등했으며, 주거용 고객 요율에 이러한 인상이 작년부터 반영되기 시작했음. 예를 들어, PSE&G 서비스 지역에서는 PJM의 용량 경매 가격이 주요 동인이 되어 2025년 1월부터 6월까지 전기 요금이 약 18% 상승했음.

요약

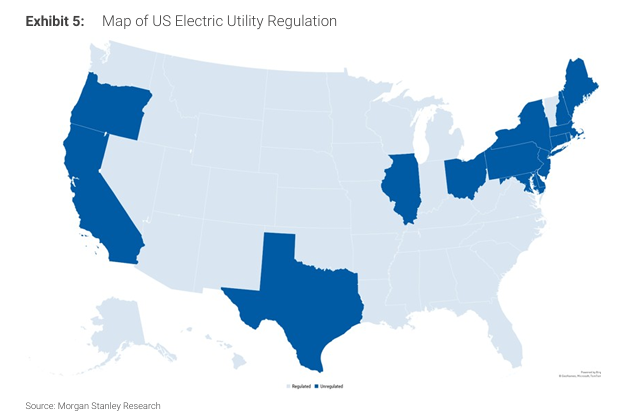

전기 가격 책정 방식은 주마다 다름에 유의해야 함. 1990년대의 전력 시장 구조 조정은 일부 주를 전통적인 수직 통합 독점 시장에서 경쟁 시장으로 전환시켰음.

규제 시장은 전력 회사가 발전부터 배전까지 전력 공급망을 소유 및 통제하는 시장임. 이러한 시장은 연방 및 주 기관(주 공공 사업 위원회)의 규제를 받으며, 고객 요율, 인프라 투자, 자본 구조 및 수익에 대해 승인을 받아야 함.

비규제 시장(경쟁 시장)은 발전이 경쟁에 개방되어 있고 전기가 도매 시장을 통해 판매되는 시장임. 독립 시스템 운영자(ISO) 및 지역 송전 조직(RTO)이 이 시장에서 전력 흐름을 관리하며, 이는 이론적으로 경쟁적인 낮은 비용과 투자 및 효율성을 유도하는 시장 신호를 제공해야 함.

주요 비규제 시장 중 데이터 센터 성장이 큰 지역으로는 PJM (미드-애틀랜틱 지역)과 ERCOT (텍사스)가 있음.

비규제 시장은 고객에 대한 발전 요율 인상을 사전 승인할 필요가 없기 때문에, 이 시장에 거주하는 사람들은 데이터 센터 전력 수요로 인해 전기 요금이 더 높아질 가능성이 큼.

이는 비규제 시장을 서비스하는 회사들이 가격 부담 문제에 대한 정책 위험에 더 많이 노출되어 있기 때문에 점차 위험 요소가 되고 있음.

Exhibit 5: Map of US Electric Utility Regulation

요약

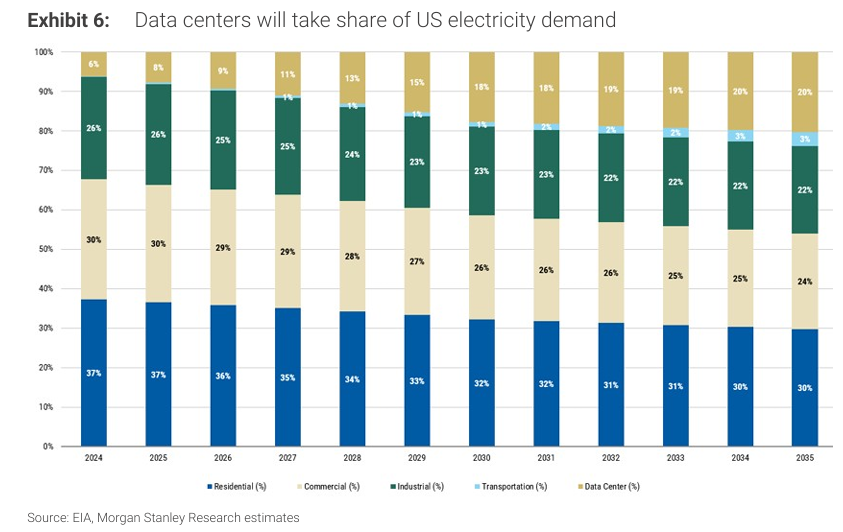

데이터 센터는 미국 전력 수요 구성을 변화시키고 있으며, 2024년 약 6%였던 전력 수요 비중이 2035년에는 약 20%까지 증가할 것으로 예상됨.

2024년 전력 수요는 주로 주거용(약 37%), 상업용(약 30%), 산업용(약 26%) 최종 사용자로 분할되었음.

2035년에는 데이터 센터(약 20%)와 운송(약 3%)의 상대적 비중이 증가하고, 기존 기본 수요인 주거용(약 30%), 상업용(약 24%), 산업용(약 22%)은 감소할 것으로 예상됨 (Exhibit 6 참조).

Exhibit 6: Data centers will take share of US electricity demand

Public Policy & Company Response

데이터 센터 전력 비용으로부터 소비자를 보호하기 위한 정책 제안은 아직 초기 단계이며 파편화되어 있으며, 연방 차원보다는 지방/주 차원에서 더 많은 조치가 이루어지고 있음.

중간 선거를 앞두고 이 문제에 대한 전국적인 관심이 증가할 것으로 예상됨.

요약

데이터 센터 구축과 관련된 비용이 납세자에게 전가되는 것을 막기 위한 정책 제안은 초기 단계이고 파편화되어 있으며, 지방/주 차원에서 더 많은 조치가 이루어지고 있음.

중간 선거를 앞두고 이 문제에 대한 전국적인 관심이 증가할 것으로 예상됨. 생계비 문제는 종종 주요 유권자 이슈이며, 최근 선거도 부분적으로는 생활비 문제를 내세운 후보들이 승리했음.

데이터 센터 프로젝트는 중간 선거의 핵심 경합주(CA, GA, MI, OH, PA, TX)에 집중되어 있음. 이 주들의 입법자들 역시 데이터 센터가 가구 에너지 요금에 미치는 영향에 대해 우려를 표명하기 시작했음.

최근에는 20명의 입법자 그룹이 이 문제에 대한 정보를 요청하는 서한을 연방 에너지 규제 위원회(FERC)에 보냈음. 따라서 내년에 연방 차원에서 더 많은 정책 제안이 나올 수 있을 것으로 예상함.

연방 차원의 정책 제안은 주 정부의 노력을 반영하여, 주로 연방 기관이 주 차원에서 데이터 센터 사용을 규제할 수 있는 프레임워크나 전국적인 원칙을 발표하는 방식이 될 수 있음.

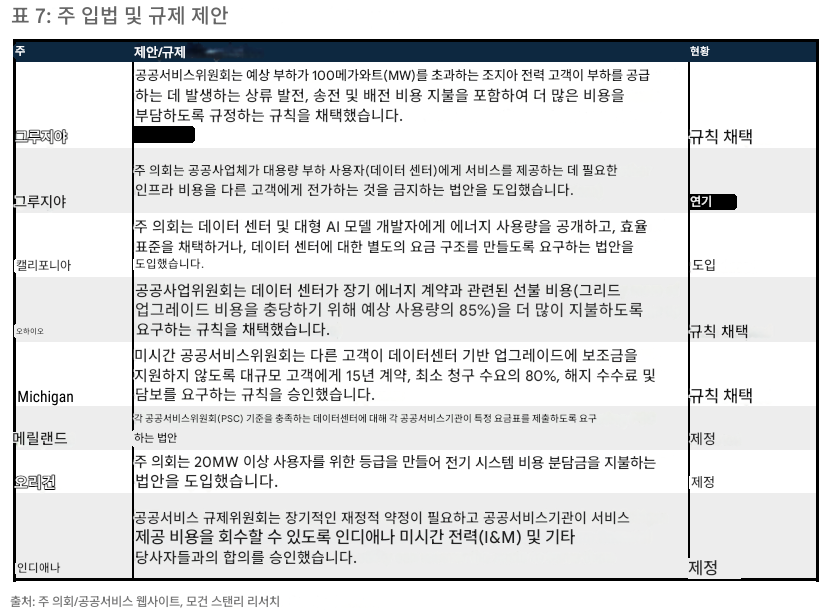

아래 표는 데이터 센터 구축 관련 비용이 소비자에게 전가되는 것을 막기 위한 다양한 주 정부의 입법 및 규제 노력을 요약한 것임. 정책에는 최소 사용량 약속, 장기 계약, 특별 요금제, 비용 할당 규칙(미래 그리드 업그레이드 비용 포함), 투명성/기후 관련 보고 등의 사전 약속이 포함됨.

Exhibit 7: State legislative & regulatory proposals

주요 정책 제안 사례:

조지아: 공공 서비스 위원회가 100MW 이상의 예상 부하를 가진 고객(데이터 센터)이 부하 처리에 발생하는 상류 발전, 송전 및 배전 비용을 더 많이 부담하도록 의무화하는 규칙을 채택했음.

오하이오: 공공 사업 위원회가 데이터 센터가 장기 에너지 계약 관련 선행 비용(그리드 업그레이드 비용 충당을 위한 예상 사용량의 85%)을 더 많이 지불하도록 요구하는 규칙을 채택했음.

미시간: 15년 계약, 80% 최소 청구 수요, 이탈 수수료 및 담보를 대형 고객에게 요구하는 규칙이 승인되어, 다른 고객들이 데이터 센터 주도 업그레이드를 보조하지 않도록 했음.

전력 회사의 대응:

전력 회사들은 기존 고객을 데이터 센터로 인한 요금 인상으로부터 보호하기 위해 대규모 부하 요금제를 도입했음.

이 요금제는 기존 요금 납부자 보호, 좌초 자산 위험 감소, 부하 요청에 대한 표준 경로 도입을 목적으로 유틸리티 위원회의 승인을 받고 있음.

공통적인 주요 조항으로는 최소 요금, 램프 일정, 이탈 수수료, 최소 수요 임계값, 신용 및 담보 요건 등이 있음.

하이퍼스케일러들(Hyperscalers)은 전력 비용에 대한 가격 민감도가 낮으며, 소비자를 가격 인상으로부터 보호하기 위해 대규모 부하 요금제를 기꺼이 지불할 용의가 있을 것으로 보임.

AI 하이퍼스케일러의 수익성과 수익률은 가변 운영 비용(전력, 물 소비)보다는 가격 책정, 모델 효율성, 자본 비용(데이터 센터 CapEx, GPU CapEx)에 더 큰 영향을 받는 것으로 분석됨.

Perception Matters

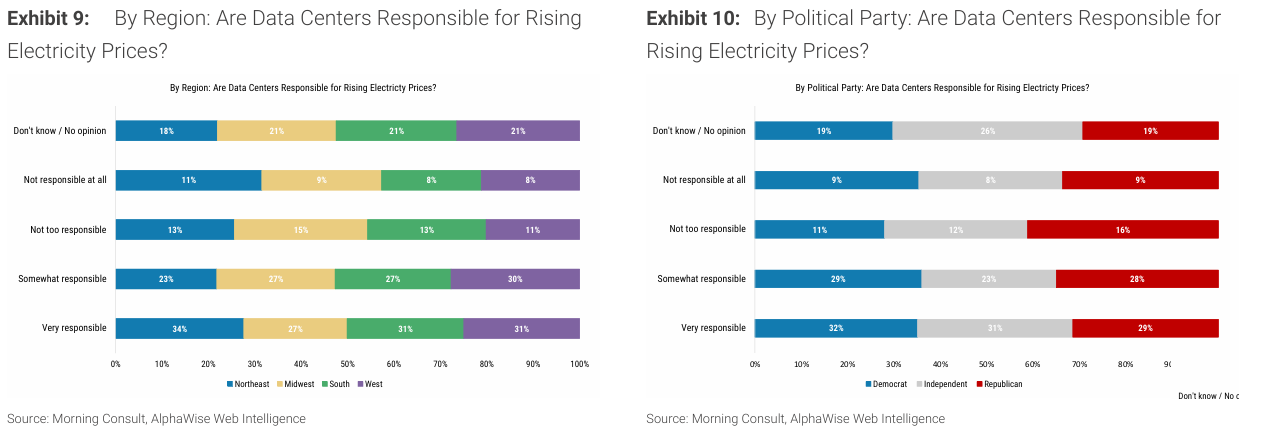

최근 등록된 미국 유권자 2,200명을 대상으로 한 설문조사에 따르면, 응답자의 절반 이상인 58%가 전체 전기 가격 인상에 AI 데이터 센터가 적어도 어느 정도 책임이 있다고 응답했으며(지난달 54%에서 증가) , 31%는 매우 책임이 있다고 생각했음(지난달 24%에서 증가).

흥미롭게도 이러한 응답은 지역별로 일관적이었으며, 소비자들이 규제 시장에 살든 비규제 시장에 살든 관계없이 55~60%가 데이터 센터가 높은 전기 요금에 적어도 어느 정도 책임이 있다고 응답했음.

비슷한 패턴이 정치 성향에서도 나타났는데, 54~61%가 데이터 센터에 적어도 어느 정도 책임이 있다고 보았으며, 민주당 지지자가 상위권, 무당파가 하위권에 위치했음.

모든 지역과 정치 그룹에서 응답자의 약 30%가 데이터 센터가 전기 요금 상승에 매우 책임이 있다고 보았는데, 이는 데이터 센터 성장이 전력 가격 압력에 의미 있게 기여하고 있다는 광범위한 인식을 보여줌.

Exhibit 9: By Region. Are Data Centers Responsible for Rising Electricity Prices?

Exhibit 10: By Political Party: Are Data Centers Responsible for Rising Electricity Prices?

요약

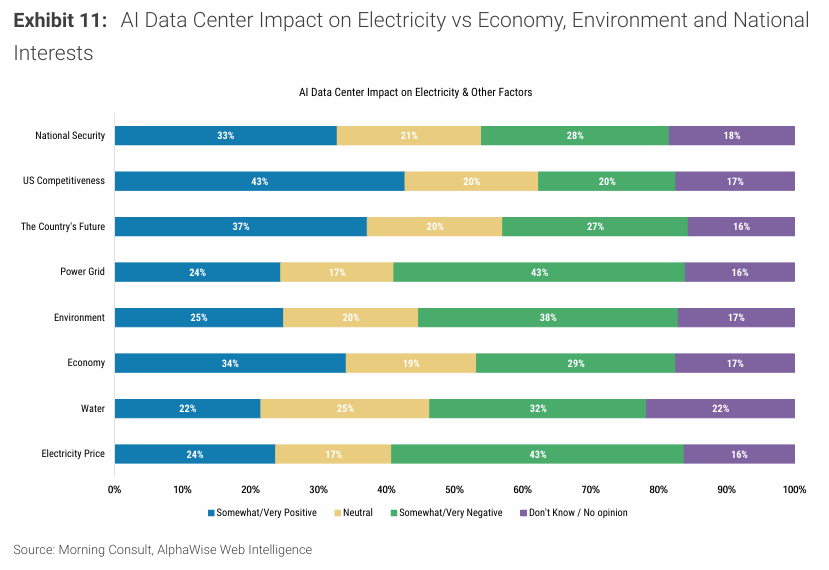

응답자의 43%는 AI 데이터 센터가 미국의 경쟁력에 적어도 어느 정도 중요하다고 인정했음(지난달 39%에서 증가). 공화당 지지자가 53%로 가장 많이 동의했고, 민주당이 37%, 무당파가 35%였음.

응답자들은 AI 데이터 센터가 환경, 물가, 경제에 미치는 부정적인 영향도 인지하고 있지만, 가장 부정적인 정서는 전기 가격 및 전력망에 집중되었음.

Exhibit 11: AI Data Center Impact on Electricity vs Economy, Environment and National Interests

Community Response to Data Centers

데이터 센터 개발은 빠르게 님비(NIMBY) 이슈가 되고 있으며, 지역 사회의 반발로 프로젝트가 취소되는 경우가 증가하고 있음.

기업들은 환경 및 물 관련 외부 효과에 대한 지역 사회의 우려를 해소하는 동시에, 소비자들의 잠재적인 전기 요금 상승으로부터 보호해야 함.

Tucson and Amazon's Project Blue

아마존의 Project Blue는 애리조나주 투손에 36억 달러 규모의 데이터 센터 부지 건설을 목표로 했음.

2025년 8월 6일, 투손 시의회는 전력 및 물 수요 등 자원 집약적인 특성을 이유로 만장일치로 프로젝트를 거부했음.

이 프로젝트는 3,000개의 임시 일자리와 최대 180개의 영구 일자리를 창출하고 2억 5천만 달러의 세수를 가져올 것으로 추산되었음. 거의 1,000명의 주민들이 공청회에 참석하여 지역 사회의 광범위한 관심을 보여주었음.

일자리 창출 및 세수 전망은 주민들의 우려를 상쇄하기에 충분하지 않았으며, 전력 가용성과 우호적인 허가 환경을 찾는 데이터 센터 회사들에게 어려운 배경을 만들었음.

A Tale of Two Towns in Wisconsin

위스콘신주에서 20마일 떨어진 두 마을에서 계획된 데이터 센터 프로젝트가 상반된 결과를 보였음.

마이크로소프트의 데이터 센터는 Caledonia에서 강력한 반대에 직면하여, 공식 투표에 도달하기 전에 프로젝트를 철회했음. 반면, Mount Pleasant에서는 마이크로소프트의 또 다른 데이터 센터 프로젝트가 훨씬 적은 저항으로 진행되고 있음.

요약

Caledonia 주민들은 소음, 대기 질, 전기 요금 상승에 대한 우려를 표명했음.

반면, Mount Pleasant는 2018년 Foxconn 제조 공장 유치를 준비하면서 대규모 에너지 집약 시설을 유치할 준비가 되어 있었음. 당시 Mount Pleasant는 토지 매입, 도로 포장, 수도 및 전기 인프라 설치에 막대한 공공 투자를 했으나 Foxconn 프로젝트가 결국 실패했음. 이로 인해 마이크로소프트의 데이터 센터 프로젝트는 손실을 만회할 수 있는 환영받는 기회가 되었음.

Caledonia 주민들은 이웃 마을 Mount Pleasant와 대비되는 마이크로소프트의 접근 방식과, 프로젝트 배후 당사자가 초기에 익명이었다는 사실에 좌절감을 표출했음. 또한, Mount Pleasant의 Foxconn 경험과 그로 인한 재정적 부담을 되풀이할 것을 우려하여 프로젝트 포기에 대한 두려움을 표출했음.

마이크로소프트는 현재 다른 부지를 물색 중이며 Racine 카운티와 계속 협력하고 있으며, 전력 가격 인상은 없을 것이라고 약속하고 "단거리 ...