251210 GS - 10 Industry Themes for 2026 & Focus Stocks Going Forward

콜드브루

2025.12.14조회수 37회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

분량은 40페이지인데 특별한 내용은 없네요;;

보고서 요약:

미국 기반 인터넷 기업 관련 10가지 산업 테마 중심으로 연간 전망 발표함.

투자 테마는 다음 핵심 영역으로 그룹화됨:

1) AI의 영향: AI는 소비자 컴퓨팅 습관 변화, 광고 환경 영향, 미국 하이퍼스케일러의 설비 투자(capex) 동향, 클라우드 컴퓨팅 매출 함의 등 여러 부문에 변혁적 영향을 미침.

2) 가장 큰 장기 성장 기회: 광고와 커머스 기회의 경계 모호화, 로컬 커머스 이니셔티브 부상 등 가장 큰 장기 성장 기회를 제시함.

3) 특정 하위 부문의 진화: 물리적 AI 형태 요소 부상, 모빌리티 네트워크의 미래, 인터랙티브 엔터테인먼트 환경 진화 등 특정 하위 부문의 미래 진화 방식을 다룸.

4) 새로운 소비자 컴퓨팅 습관 지원 디바이스 진화: 헬스/웰니스 기회 확대, 공간 컴퓨팅 및 혼합 현실로의 장기적 전환을 포함함.

5) 성장 투자와 마진/자본 환원 사이의 균형: 기업들이 증분적 성장 투자와 마진/자본 환원 사이에서 균형을 맞추는 것이 핵심 운영 리스크 요인임.

글로벌 규제 프레임워크(시장 집중, 프라이버시/콘텐츠, AI에 대한 새로운 규제 등)는 주가 변동 요인으로 계속 주목받고 있음. 그러나 지난 6~9개월간의 상황을 고려하면 비교적 덜 변동성이 큰 규제 환경이 예상되어 올해는 규제를 개별 테마로 명시하지 않음.

목차:

2026년 10가지 테마 - 요약 (6페이지)

테마 #1: 소비자 AI 환경의 진화 - 생성형 AI, 검색 및 에이전트 경험의 부상 (7페이지)

테마 #2: 광고와 커머스 경계의 모호화 - 소셜 커머스, 크리에이터 및 리테일 미디어 (11페이지)

테마 #3: AI가 광고 환경에 미치는 영향 (14페이지)

테마 #4: AI 투자 주기 (Capex, 감가상각 및 잉여현금흐름) - 컴퓨팅 스택의 진화 (19페이지)

테마 #5: 로컬 커머스의 경쟁 역학 (23페이지)

테마 #6: 모빌리티 네트워크의 미래 - AV(자율주행차), 접근성 및 채택 (25페이지)

테마 #7: 인터랙티브 엔터테인먼트의 진화 (28페이지)

테마 #8: 데스크톱/모바일에서 공간 컴퓨팅으로의 장기적 전환 (30페이지)

테마 #9: 헬스 & 웰니스 시장 기회 - 네트워크 효과 및 소비자 채택 (33페이지)

테마 #10: 2026년 이후 성장과 증분 투자 사이의 균형 맞추기 (36페이지)

Disclosure Appendix (38페이지)

AI의 중요성: 여러 테마가 AI의 부상, 소비자 및 기업 컴퓨팅 습관 변화 가능성, 그에 따른 투자 필요성에 중점을 둠.

AI 도입의 티핑 포인트: 2025년 내내 일반 LLM 에이전트/챗봇 사용 증가가 2026년이 소비자 컴퓨팅 환경 전반에서 유틸리티 및 애플리케이션 개발 측면의 티핑 포인트가 될 수 있음을 시사함.

AI 수익화의 진화: 성장하는 소비자 AI 채택의 수익화가 유료 챗봇 구독(현재 소수 사용자)을 넘어 광고, 커머스, 에이전트 기능 등 더 광범위한 모델로 진화할지가 향후 12~18개월간 투자 심리와 운영 성과를 주도할 핵심 변수임.

가장 직접적인 수혜자: 직접적인 수익화 측면에서, 클라우드 컴퓨팅 환경이 소비자 및 기업 채택 전반의 AI 워크로드 및 컴퓨팅 요구 사항 증가의 가장 직접적인 수혜자가 될 것임.

AI 투자의 중대한 해: AI 개발 투자가 4년째 증가하는 상황에서, 2026년은 AI가 추가 시험대에 오르는 중요한 해로 예상됨. "환멸의 계곡"에 빠지는 것을 피하기 위해 스택 전반(인프라, 플랫폼/모델, 애플리케이션 계층)에서 지속적인 모멘텀과 투자 자본 수익률(ROIC)을 제공해야 함.

소비자 동향: 2025년을 지나면서 글로벌 디지털 소비자의 쇼핑 및 참여 습관은 안정적이고 강력함. 특히 디지털 서비스 편리성에 높은 가치를 두는 디지털 소비자는 회복력이 강하며, 이는 비교적 안정적인 디지털 광고 추세(특히 성과 기반, 측정 가능 결과에 초점 맞춘 예산)로 이어짐.

최근 시장 변동성 요인: 최근 몇 달간(9월 말/25년 3분기 실적 프리뷰 시즌 이후) 발생한 투자자들의 논쟁이 커버리지 종목의 변동성 있는 하락세를 유발함.

a) AI 투자 테마와 증분적 투자(AI 및 비(非)AI 모두)의 속도/빈도 관련 우려.

b) AI가 전통적인 소비자 퍼널 기업에서 가질 수 있는 역할에 대한 질문.

c) 지난 12개월간 강력한 매출 성과를 보인 기업들에 대한 비교 기준(comps) 강화.

d) 전반적인 글로벌 소비자 건전성 우려.

매력적인 기회: 이러한 주가 및 밸류에이션 리셋이 2026년을 앞두고 매력적인 리스크/보상 기회를 만들었다고 판단함.

집중 투자 종목: 논의된 테마를 배경으로, 2026년에 긍정적인 리스크/보상 편향을 가진 종목을 강조함.

메가 캡 (시가총액 $2500억 이상):

AMZN은 핵심 클라우드(AWS) 및 e커머스 사업 전반에서 AI 테마에 긍정적으로 연결됨. 향후 영업 이익의 지속적인 상승 여력이 저평가되어 있다고 봄.

META는 AI 컴퓨팅이 콘텐츠, 참여 및 수익화 테마에 미치는 잠재적 영향을 긍정적으로 보고, 2026년으로 향하는 긍정적인 리스크/보상 편향으로 거래되고 있다고 강조함. 경영진은 성장 투자와 운영 효율성 사이의 균형을 찾아왔으며, 이는 현재 시장 밸류에이션에서 저평가되어 있다고 봄.

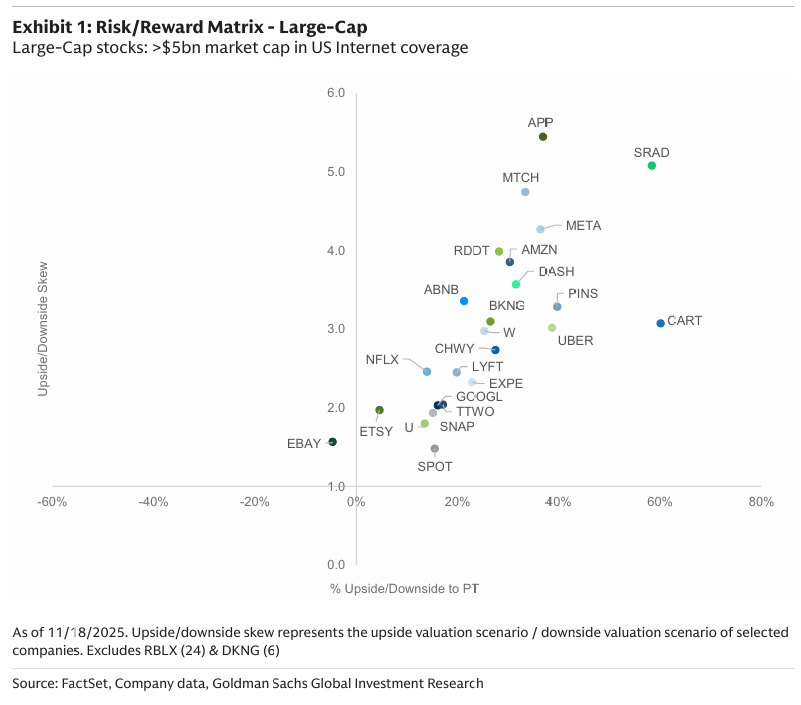

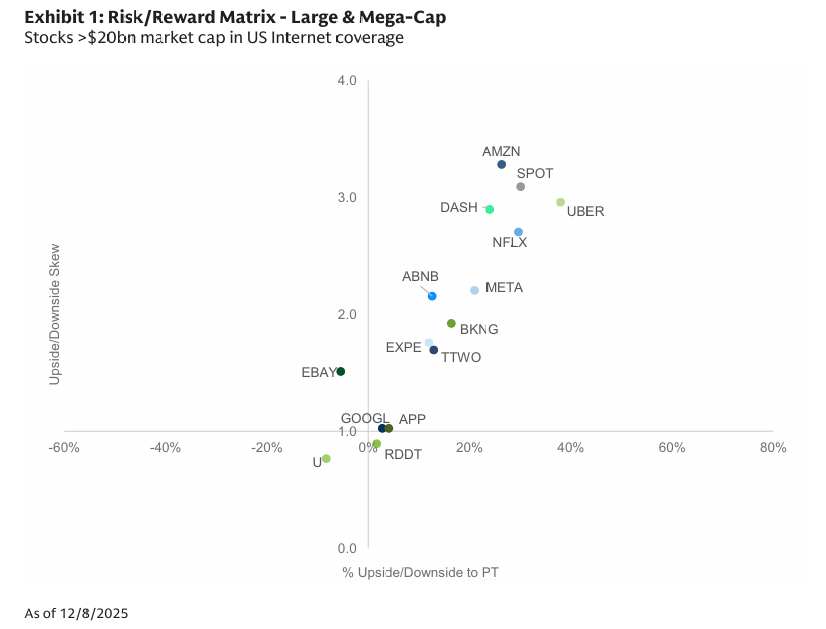

Mega Cap 및 Large Cap 리스크/보상 매트릭스 (Exhibit 1): 시가총액 $200억 이상 미국 인터넷 커버리지 종목의 리스크/보상 매트릭스임.

Large Cap (시가총액 $200억-$2500억):

DASH, UBER, RBLX에 대해 긍정적인 리스크/보상 편향을 강조함.

DASH & UBER: 로컬 커머스 부상(테마 #5)에 대한 노출이 현재 주가에 저평가되어 있음. 향후 12~18개월간 증분적 성장 투자에 대한 투자자들의 우려 증가는 과장된 잠재적 리스크 요인이라고 봄.

RBLX: 변화하는 인터랙티브 엔터테인먼트 환경, 크리에이티브/개발자 콘텐츠 환경, 미디어 사용/참여 추세 및 수익화 테마를 배경으로 향후 몇 년 동안 성장하는 복합 성장 기업으로 봄.

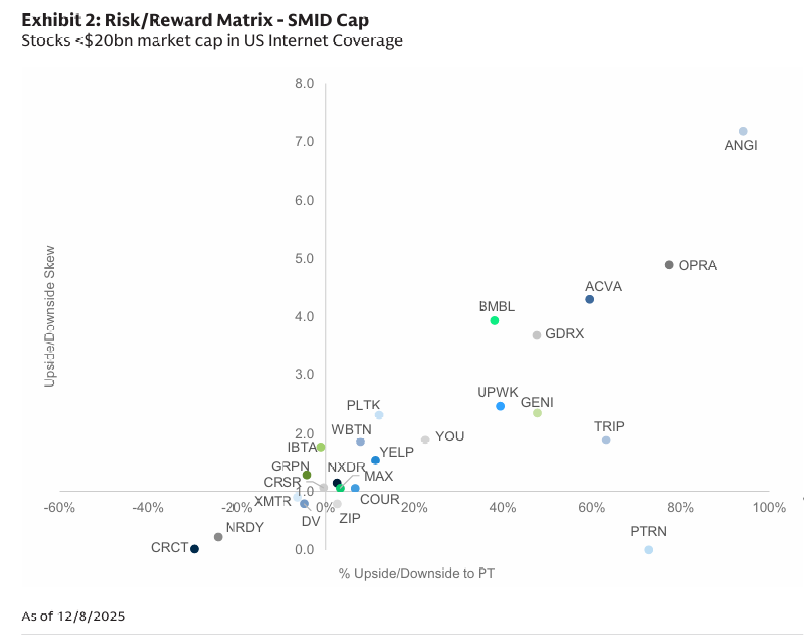

SMID Cap (시가총액 <$200억): Exhibit 2에서 PTON, STUB, OPRA, GENI의 매력적인 리스크/보상 편향을 강조함.

X축 (% Upside/Downside to PT) : 오른쪽으로 갈수록 주식의 잠재적 수익률이 높음

Y축 (Upside/Downside Skew) : 값이 높을수록 (위쪽): 잠재적 상승 폭이 잠재적 하락 폭보다 훨씬 크다는 것을 의미하며, 리스크 대비 보상이 매력적

오른쪽 상단 (고(高) Upside, 고(高) Skew): 가장 매력적인 종목

가격 목표 대비 잠재적 상승 여력(% Upside)이 높고, 리스크 대비 보상(Skew)도 매우 높은 종목들

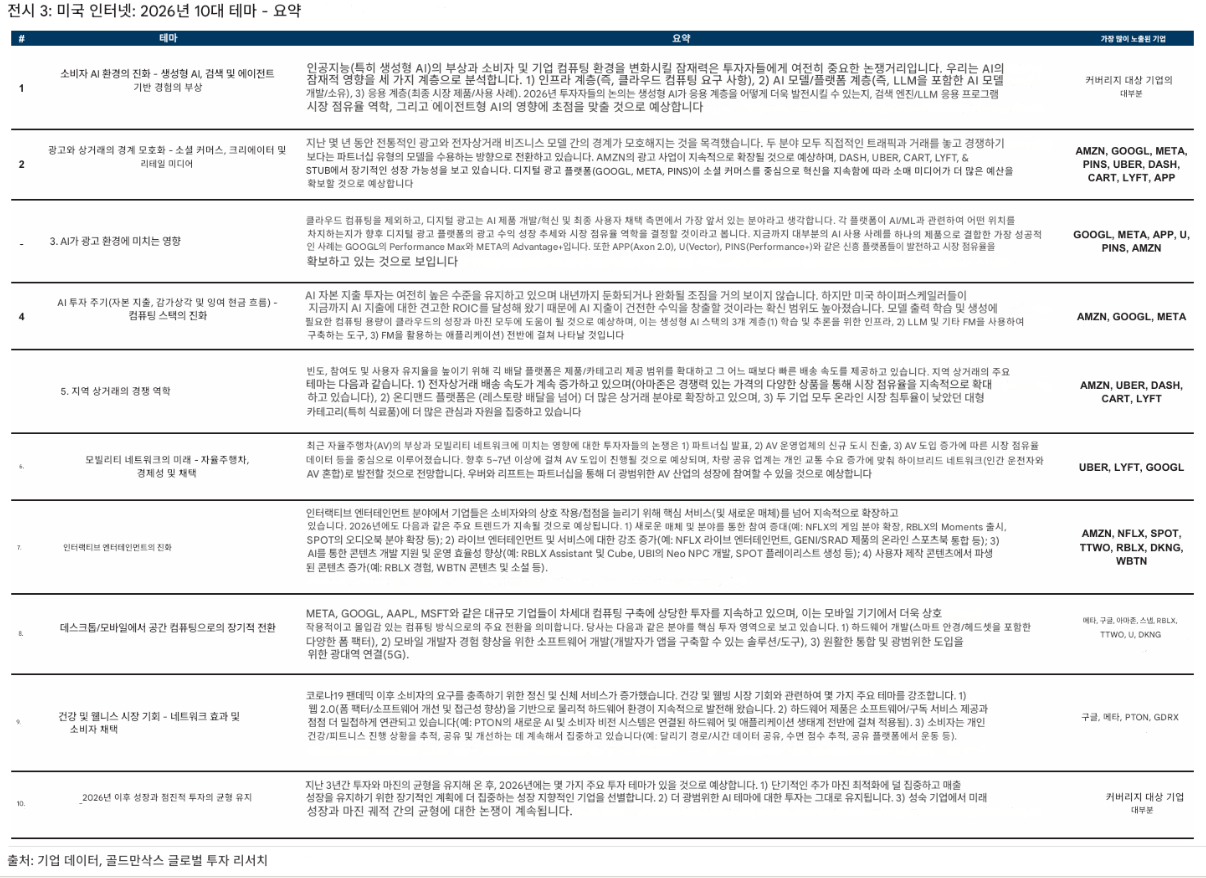

2026년 10가지 테마 요약 (Exhibit 3):

테마 1: 소비자 AI 환경의 진화: 생성형 AI가 애플리케이션 계층을 어떻게 발전시키고, 검색 엔진/LLM 앱 시장 점유율 역학 및 에이전트 AI에 미치는 영향에 초점이 맞춰질 것으로 예상됨.

가장 노출된 종목: 커버리지 유니버스 대다수

테마 2: 광고와 커머스 경계의 모호화: 전통적 광고와 e커머스의 경계가 모호해지고 파트너십 형태의 모델로 전환하는 중임. 리테일 미디어가 더 많은 예산을 확보할 것임.

가장 노출된 종목: AMZN, GOOGL, META, PINS, UBER, DASH, CART, LYFT, APP

테마 3: AI가 광고 환경에 미치는 영향: 디지털 광고는 AI 제품 개발/혁신이 가장 앞선 부문임. 각 플랫폼의 AI/ML 포지셔닝이 향후 광고 매출 성장과 시장 점유율 역학을 결정할 것임.

가장 노출된 종목: GOOGL, META, APP, U, PINS, AMZN

테마 4: AI 투자 주기: AI capex 투자는 높으며 내년에도 둔화될 조짐이 없음. US 하이퍼스케일러들이 AI 지출에 대해 견고한 ROIC를 달성함에 따라 투자 신뢰 구간이 증가함.

가장 노출된 종목: AMZN, GOOGL, META

테마 5: 로컬 커머스의 경쟁 역학: 긱 딜리버리 플랫폼은 제품/카테고리 제공 범위를 확장하고 더 빠른 배송 속도를 제공하는 방향으로 나아가는 중임. 로컬 커머스는 e커머스 배송 속도 증가, 온디맨드 플랫폼의 수직 분야 확장, 식료품 등 대형 카테고리에 대한 집중이 핵심임.

가장 노출된 종목: AMZN, UBER, DASH, CART, LYFT

테마 6: 모빌리티 네트워크의 미래: AV(자율주행차)의 부상과 모빌리티 네트워크 영향에 대한 논쟁이 있음. AV 채택은 장기간에 걸쳐 진행될 것이며, 라이드쉐어링 산업은 인간 운전자와 AV의 혼합 네트워크로 진화할 것임.

가장 노출된 종목: UBER, LYFT, GOOGL

테마 7: 인터랙티브 엔터테인먼트의 진화: 기업들은 핵심 제공 범위를 넘어 새로운 매체로 확장하여 소비자 접점을 늘림. 주요 추세는 새로운 매체/수직 분야를 통한 참여 유도, 라이브 엔터테인먼트 강조, AI를 통한 콘텐츠 개발 지원, UGC(사용자 생성 콘텐츠) 증가임.

가장 노출된 종목: AMZN, NFLX, SPOT, TTWO, RBLX, DKNG, WBTN

테마 8: 데스크톱/모바일에서 공간 컴퓨팅으로의 장기적 전환: 대규모 기업들은 다음 컴퓨팅 단계 구축에 투자 중임. 이는 모바일 장치에서 더 상호작용적이고 몰입적인 컴퓨팅 방식으로의 주요 전환임. 투자 영역은 하드웨어, 소프트웨어 개발, 광대역 연결임.

가장 노출된 종목: META, GOOGL, AMZN, SNAP, RBLX, TTWO, U, DKNG

테마 9: 헬스 & 웰니스 시장 기회: 코로나19 팬데믹 이후 정신적/신체적 서비스 수가 증가함. 핵심 테마는 물리적 하드웨어 환경 진화, 하드웨어 제품과 소프트웨어/구독 서비스의 결합, 개인 건강/피트니스 추적/개선에 대한 소비자의 지속적인 집중임.

가장 노출된 종목: GOOGL, META, PTON, GDRX

테마 10: 2026년 이후 성장과 증분 투자 사이의 균형 맞추기: 2026년으로 향하는 주요 테마는 일부 성장 지향 기업이 단기 마진 최적화보다 장기 이니셔티브에 투자하는 경향, AI 테마에 대한 투자 유지, 성숙 기업에서 미래 성장과 마진 궤적 사이의 균형에 대한 논쟁임.

가장 노출된 종목: 커버리지 유니버스 대다수

테마 1: 소비자 AI 환경의 진화 - 생성형 AI, 검색 및 에이전트 경험의 부상

가장 노출된 종목: 커버리지 유니버스 대다수임.

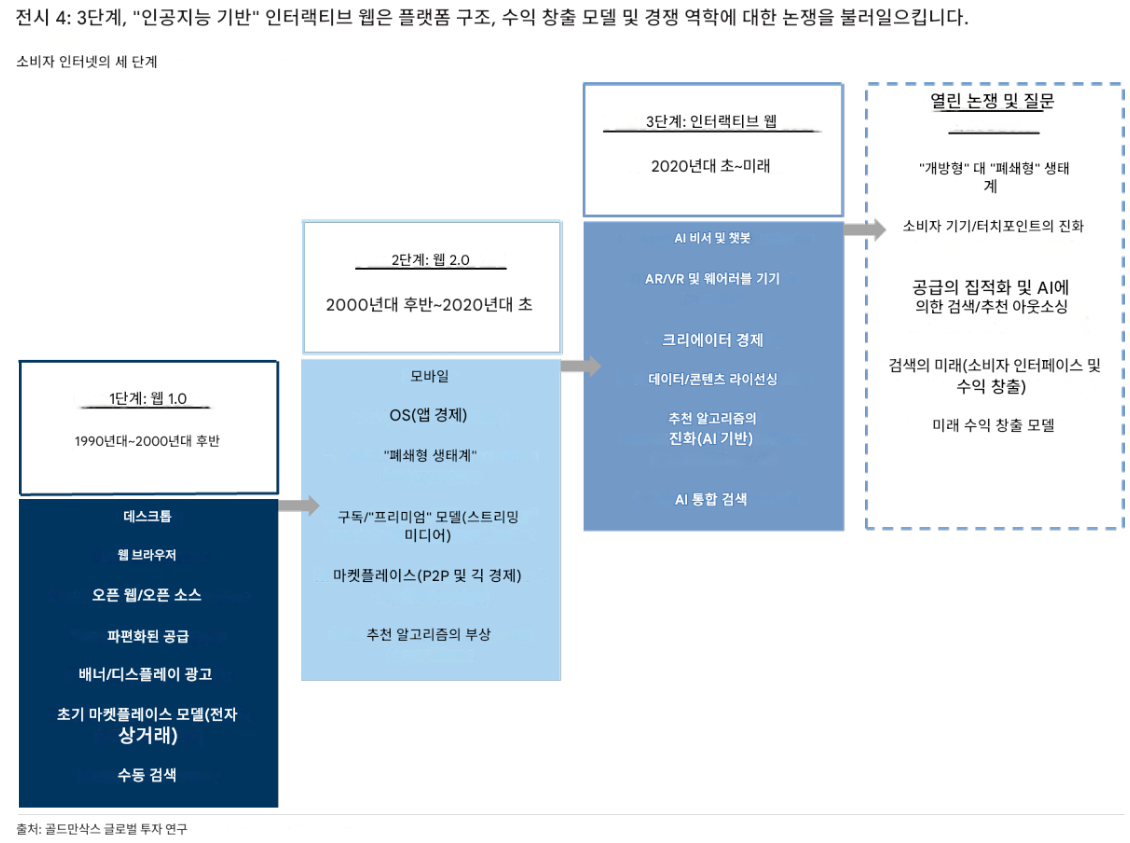

AI의 영향: 생성형 AI의 부상은 소비자 및 기업 컴퓨팅 환경을 바꿀 잠재력을 가진, 수십 년 만에 가장 영향력 있는 테마임. 이는 데스크톱(Web 1.0)에서 모바일(Web 2.0)로의 전환과 유사하게, 인터랙티브 웹(Interactive Web, AI 기반)이라는 세 번째 주요 소비자 인터넷 단계로의 전환으로 해석됨.

인터랙티브 웹의 특성: 이 세 단계(Web 1.0, Web 2.0, 인터랙티브 웹)는 소비자 인터페이스(플랫폼 및 디바이스), 플랫폼 구조, '공급 측면' 역학, 수익화 모델 등에서 다른 특성을 가짐.

주식 시장 반응: 생성형 AI와 인터랙티브 웹의 부상으로 인한 전략적 포지셔닝 변화에 상장 기술 기업 주가는 즉각 반응했음. 경쟁 심화 가능성, 기존 비즈니스 모델의 와해/붕괴 위험, 더 높은 컴퓨팅 비용으로 인한 잠재적 마진 악화에 초점이 맞춰짐.

논쟁의 세 가지 핵심 영역:

1) 인프라 계층: AI 기술 관련 클라우드 컴퓨팅 요구 사항 충족 (GOOGL, AMZN 등).

2) AI 모델/플랫폼 계층: 대규모 언어 모델(LLM) 개발 및 소유권 역학. 소수의 기업(GOOGL, META, MSFT)만이 효과적으로 경쟁할 자본 및 기술 자원을 보유함.

3) 애플리케이션 계층: 모바일 및 데스크톱 제품과의 상호 작용 방식 변화로 인한 시장 점유율, 단위 경제성, 수익화 기회의 변화.

AI의 역할: 생성형 AI는 미디어 및 광고(테마 #2, #3), 온라인 마켓플레이스(테마 #2, #5), 온라인 데이팅, 여행, 온라인 교육, 온라인 게임 및 도박(테마 #7) 등 많은 하위 부문에서 제품 혁신과 소비자 행동 변화를 계속 일으킬 것으로 예상됨.

"공격"과 "방어" 전략: 기존 소비자 인터넷 플랫폼들은 기존 제품에 보완적이고 수익화에 도움이 되는 혁신적인 AI 소비자 애플리케이션을 개발하는 '공격'과, 기존 레거시 애플리케이션을 와해시킬 수 있는 경쟁 애플리케이션에 대응하여 AI 기능을 개발하는 '방어' 전략을 병행함.

검색의 진화: 검색 분야에서 '공격'과 '방어'의 역학이 혼재됨. AI를 통한 검색 강화(예: Siri, Google의 NLP 통합)는 새로운 것이 아님. 하지만 OpenAI의 ChatGPT(2022년 11월) 출시가 대화형 검색 경험을 도입함.

Google의 혁신 가속화: Google은 AI 오버뷰, AI 모드, Gemini 독립형 챗봇, Gemini Live, Circle to Search/Google Lens 등 다양한 검색 배포 지점과 형태 요소에 AI를 통합하며 혁신 속도를 높였음.

Google Gemini의 위치: Google Gemini는 기존 사용자/퍼블리셔 규모, 고유한 1P 데이터, AI 기능, 인프라 등 경쟁 우위를 바탕으로 상당한 사용자 증가와 참여를 보이며 두 번째로 큰 AI 플레이어로 자리매김함. 다만, 사용자 기반은 ChatGPT에 비해 상당한 격차로 뒤처짐.

에이전트 AI의 부상: 핵심 검색 경험이 계속 진화함에 따라, 에이전트 AI의 확장성이 더 통합된 사용자 인터페이스로 이어질 것으로 보이며, 이는 소비자 퍼널 행동에 미치는 영향이 큰 논쟁 영역으로 남아있음.

에이전트 AI의 발전 방향: AI 개발의 다음 물결은 다단계 프로세스를 계획하고, 자율적으로 결정을 내리며, 사용자와의 상호 작용에서 지속적으로 학습할 수 있는 AI 에이전트의 통합을 중심으로 전개될 것으로 예상됨.

에이전트 쿼리의 긍정적 영향: ChatGPT 인앱 통합(BKNG, EXPE, SPOT, CART, PTON, TRIP, COUR 등)과 같은 최근 파트너십 발표를 통해 에이전트 쿼리가 트래픽 및 사용자 확보 추세에 긍정적인 영향을 줄 것으로 예상됨.

새로운 수익화 경로: 에이전트 AI는 에이전트 커머스(ChatGPT의 Instant Checkout), 인앱 '챗봇 통합'(SNAP의 Perplexity 챗봇 배치), 모델 훈련을 위한 데이터/콘텐츠 라이선싱(RDDT, YELP, IAC의 OpenAI/Google과의 파트너십) 등 새로운 수익화 경로를 창출할 잠재력이 있음.

인터페이스의 경계 모호화: 이러한 노력은 소비 습관을 크게 바꿀 잠재력을 가지며, 대화형, 멀티모달, 인간 중심 상호 작용이 특징인 새로운 사용자 경험이 계속 진화함에 따라 전통적인 애플리케이션과 AI 기반 인터페이스의 구분이 계속 모호해질 것으로 예상됨.

Exhibit 4: 인터랙티브 웹(AI 기반)은 플랫폼 구조, 수익화 모델 및 경쟁 역학에 대한 논쟁을 가져옴

Phase 1: Web 1.0 (1990년대 - 2000년대 후반)

특징: 데스크톱, 웹 브라우저, 개방형 웹/오픈 소스, 파편화된 공급, 배너/디스플레이 광고, 초기 마켓플레이스 모델(e커머스), 수동적 검색.

Phase 2: Web 2.0 (2000년대 후반 - 2020년대 초반)

특징: 모바일, OS(앱 경제), "폐쇄형 정원"/폐쇄형 생태계, 구독/"프리미엄" 모델(스트리밍 미디어), 마켓플레이스(P2P 및 긱 이코노미), 추천 알고리즘의 부상.

Phase 3: Interactive Web (2020년대 초반 - 미래)

특징: AI 비서 및 챗봇, AR/VR 및 웨어러블 디바이스, 크리에이터 이코노미, 데이터/콘텐츠 라이선싱, 추천 알고리즘의 진화(AI 기반), AI 통합 검색.

공개 논쟁 및 질문: "개방형" 대 "폐쇄형" 생태계, 소비자 디바이스/터치포인트의 진화, 발견/추천 기능의 아웃소싱 및 AI로의 공급 집약화, 검색의 미래(소비자 인터페이스 및 수익화), 미래 수익화 모델.

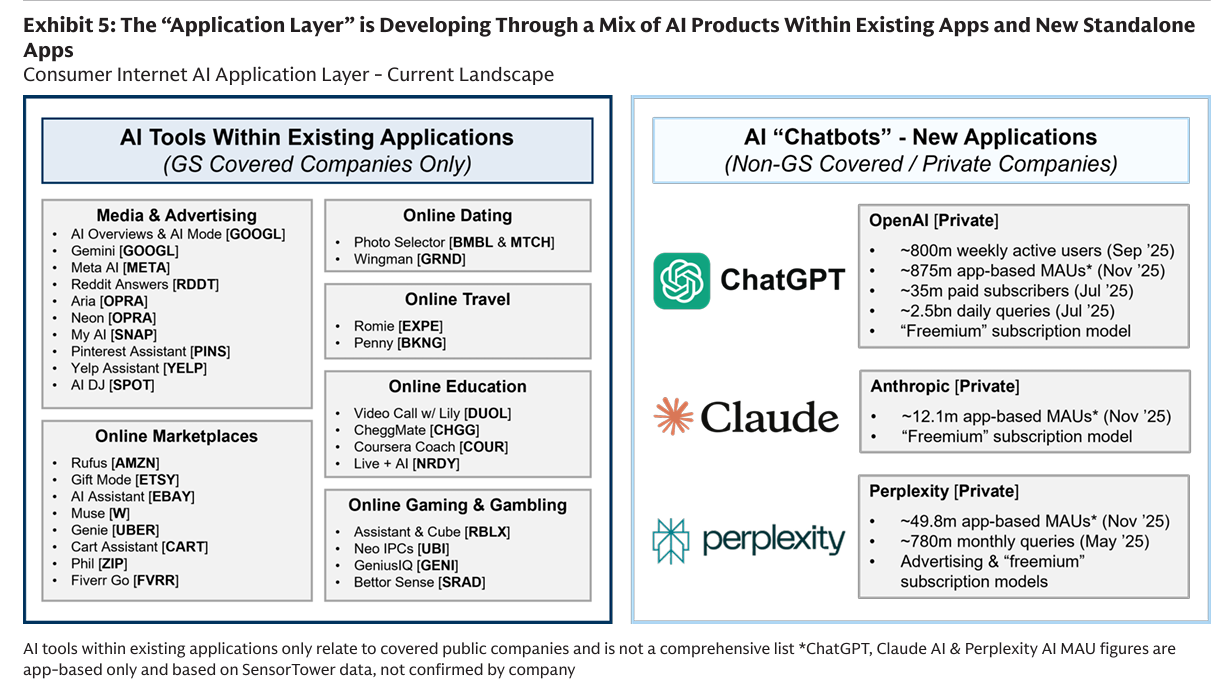

Exhibit 5: 애플리케이션 계층은 기존 앱 내 AI 제품과 새로운 독립형 앱의 조합을 통해 발전 중

기존 애플리케이션 내 AI 도구 (GS 커버리지 기업만 해당):

미디어 및 광고: AI Overviews & AI Mode (GOOGL), Gemini (GOOGL), Meta AI (META), Reddit Answers (RDDT), Aria (OPRA), Neon (OPRA), My AI (SNAP), Pinterest Assistant (PINS), Yelp Assistant (YELP), AI DJ (SPOT).

온라인 마켓플레이스: Rufus (AMZN), Gift Mode (ETSY), AI Assistant (EBAY), Muse (W), Genie (UBER), Cart Assistant (CART), Phil (ZIP), Fiverr Go (FVRR).

온라인 데이팅: Photo Selector (BMBL & MTCH), Wingman (GRND).

온라인 여행: Romie (EXPE), Penny (BKNG).

온라인 교육: Video Call w/ Lily (DUOL), CheggMate (CHGG), Coursera Coach (COUR), Live + AI (NRDY).

온라인 게임 및 도박: Assistant & Cube (RBLX), Neo NPCs (UBI), GeniusIQ (GENI), Bettor Sense (SRAD).

AI "챗봇" - 새로운 애플리케이션 (비(非) GS 커버리지/사기업):

OpenAI (ChatGPT): 약 8억 명의 주간 활성 사용자, 약 8.75억 명의 앱 기반 월간 활성 사용자(MAU), 3,500만 명의 유료 구독자, 일일 25억 건의 쿼리, "프리미엄" 구독 모델을 가짐.

Anthropic (Claude): 약 1,210만 명의 앱 기반 MAU, "프리미엄" 구독 모델을 가짐.

Perplexity: 약 4,980만 명의 앱 기반 MAU, 월간 7.8억 건의 쿼리, 광고 및 "프리미엄" 구독 모델을 가짐.

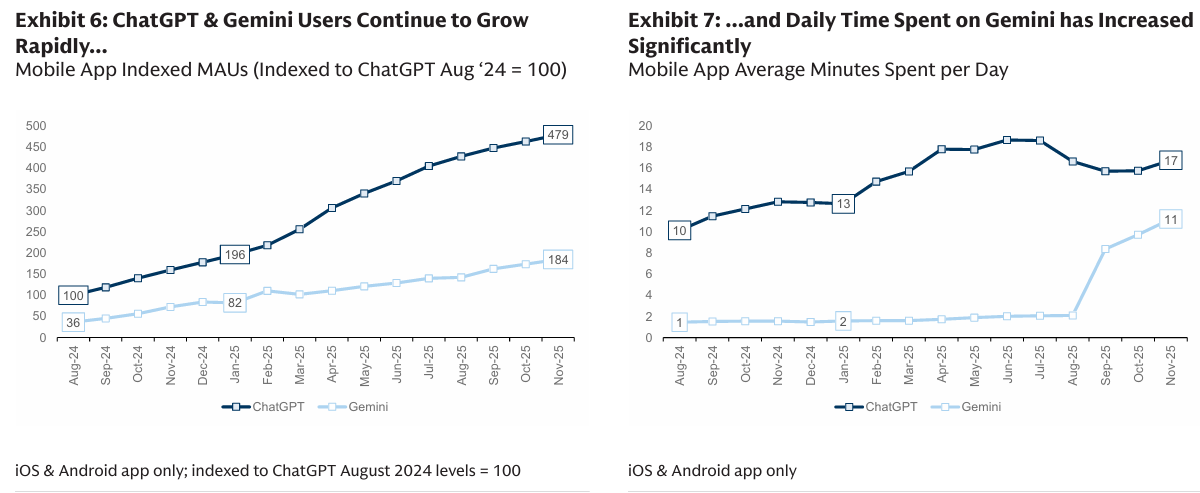

Exhibit 6 & 7: ChatGPT와 Gemini 사용자가 빠르게 증가하고 있으며, 특히 Gemini의 일일 앱 사용 시간이 크게 증가했음을 보여줌

테마 2: 광고와 커머스 경계의 모호화 - 소셜 커머스, 크리에이터 및 리테일 미디어

가장 노출된 종목: AMZN, GOOGL, META, PINS, UBER, DASH, CART, LYFT, APP.

현상: 전통적인 광고와 e커머스 비즈니스 모델 간의 경계가 모호해지는 현상이 지속되고 있음. 이는 디지털 광고 플랫폼의 소셜 커머스 채택과 e커머스/온라인 마켓플레이스 플랫폼의 리테일 미디어 네트워크 확산을 통해 진행됨.

세 가지 주요 카테고리:

a) 소셜 커머스:

세속적 장기 테마: 미국 소셜 커머스 매출은 2024년-2029년 연평균 약 11% 성장하여 2029년까지 약 $1510억에 이를 것으로 예상됨.

개인 정보 보호의 영향: 3P 데이터 추적에 대한 데이터 프라이버시 및 제한이 증가함에 따라, 광고 플랫폼은 자체 도구 및 3자 파트너십을 통해 현장에서 더 많은 쇼핑/커머스 중심 기능을 촉진하는 데 집중함.

자체 개발 (Owned & Operated): 광고 플랫폼은 제품 발견, 카탈로그 통합, 시각적 검색, AR/AI 기반 가상 착용, AI 쇼핑 도우미, 새로운 에이전트 커머스/결제 기능 등 더 나은 중간 퍼널 사용자 경험 구축에 우선순위를 둠.