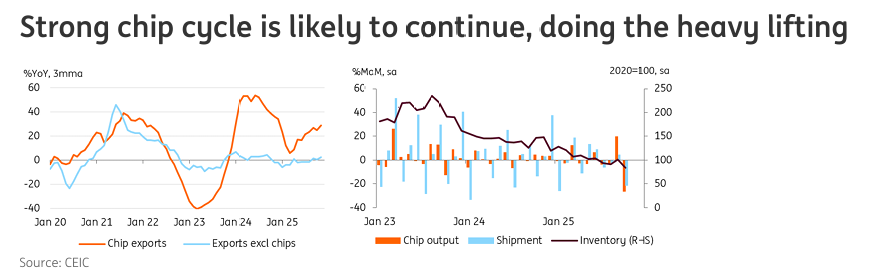

251211 UBS - Chinese Equity

콜드브루

2025.12.17조회수 23회

콜드브루

구독자 366명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

중국 전기차 시장, 도전적인 시기에 직면함

중국 주식 저자: Carl Berrisford, UBS AG 홍콩 지점 애널리스트

2026년 전국적인 보급률이 55%를 넘어서면서 정부 보조금의 감소는 전기차 산업 성장의 더 성숙한 단계를 의미함.

정부가 산업 혁신에 보상함에 따라, 대체 수익원과 선진 기술을 보유한 전기차 OEM(주문자 상표 부착 생산자)들이 중심 무대를 차지할 것으로 보임.

우리가 선호하는 종목은 깊은 기술 역량, 라이선스 수익, 그리고 로보택시 및 휴머노이드로의 다각화를 갖춘 샤오펑(Xpeng)임.

중국 전기차 시장, 도전적인 시기에 직면함

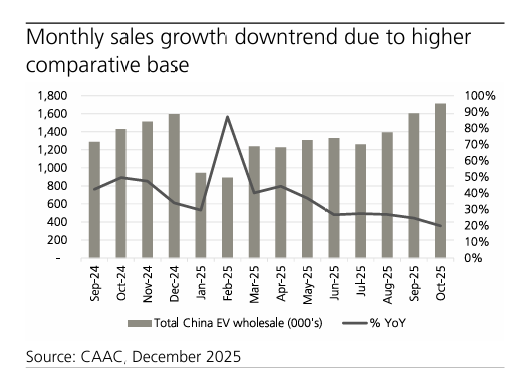

자동차 보상판매 보조금 만료와 2026년 1월 1일부로 시행되는 10% 구매세 감면 혜택의 절반 축소에 대한 우려에도 불구하고, 실제 중국 전기차(EV) 시장은 2025년 말 보급률이 이미 57-59%에 도달하며 성숙한 성장 단계에 진입했음. 2026년 전기차 시장 판매 성장률은 2025년 전년 대비 약 20% 성장에 비해 10%에 가까워질 것으로 예상함. 그러나 중국의 전기차 시장 성장은 여전히 내연기관(ICE) 시장을 능가할 가능성이 높으며, 컨센서스의 2026년 예측에 따르면 내연기관 시장은 전년 대비 한 자릿수 초중반의 위축이 예상됨. 최근 블룸버그 인텔리전스 설문 조사에 따르면, 중국의 잠재적인 생애 첫 차 구매자 샘플 중 47%가 첫 차로 전기차 구매를 선호했으며, 이는 지난 2월 조사에서의 25%와 비교됨.

2026년의 새로운 전기차 보조금 프로그램은 더 완만할 가능성이 높음

또한, 2025년 전기차 보상판매 보조금 프로그램이 완전히 단계적으로 폐지되지는 않을 것으로 보임. 그 대체제로 축소된 중앙 정부 보조금이 시행될 가능성이 높으며, 기존 "보상판매" 전기차 보조금의 절반 수준인 약 10,000위안(미화 1,416달러)으로 줄어들 수 있음. 이는 평균 가격 200,000위안(미화 28,329달러)의 전기차에 대해 5% 할인을 의미함. 내년에 시행될 10% 판매세에 대한 추가적인 5% 정부 환급까지 더해지면 총 보조금은 10%가 됨. 일부 보고서에 따르면 새로운 보조금은 100km당 10kw/hr 미만의 높은 배터리 효율을 가진 전기차 모델에만 적용될 것이며, 이는 우수한 배터리 기술을 가진 경량 순수 전기차 모델에 유리할 것임. 전기차 산업의 혁신과 친환경성 향상을 추구하는 정부 보조금 프로그램은 불가능한 일이 아니며, 이는 전기차 OEM들이 규모보다는 혁신으로 경쟁해야 한다는 이전에 발표된 정부의 안티-인볼루션(과잉 경쟁 방지) 원칙과도 일치함.

4분기 판매 추세 실망스러움

10월 전기차 판매는 전월 대비 좋은 출발을 보였으나, 11월과 12월 초는 확실히 실망스러웠으며, 이는 2024년 4분기에 발생했던 연말 보조금 만료 전 판매가 앞당겨지는 현상에 대한 기대를 저버렸음. 2025년 4분기에 주문하여 2026년에 인도받는 차량에 대해 손실된 5% 세금 환급분을 지원하겠다는 여러 OEM들의 약속은 소비자들이 새로운 보조금 프로그램의 세부 사항이 나올 때까지 구매를 미루는 것을 선호함에 따라 별다른 영향을 미치지 못했음. 새로운 전기차 보조금 발표는 2025년 1월과 유사하게 중국 설날 전인 2026년 1월에 이루어질 것으로 예상됨. 전기차 섹터에 대한 투자 심리를 약화시키는 또 다른 추세는 리튬, 양극재, 음극재 가격 상승으로 인해 2025년 말 전기차 배터리 투입 원가가 증가한 것임.

전

기차 비용 청구서의 약 3분의 1을 차지하는 배터리로 인해, 판매 성장이 회복되지 않을 경우 마진 압박의 가능성이 높아짐. 그럼에도 불구하고, 이러한 심리의 상당 부분은 이미 전기차 OEM 주가에 반영되어 있다고 ...