★260109 BofA - US Cleantech (원자력, 태양광+ESS, 가스터빈)★

콜드브루

2026.01.13조회수 77회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

2026년 전망: 정책적 명확성이 토대를 마련했고, 이제 그리드 현실이 사이클을 결정함

2026년은 솔라 베타 사이클이 아닌 종목 선정의 사이클임

태양광은 여전히 새로운 전력을 추가하는 가장 저렴하고 빠른 방법이지만, 이는 더 이상 핵심적인 투자 논쟁거리가 아님.

세액 공제 마감 시한으로 인해 수요가 앞당겨졌으며, 2028년까지 용량의 약 3/4이 이미 확정되어 2026-27년 미국의 42-46 GW 유틸리티 규모 전망을 뒷받침함.

제약 요인은 이제 인도(delivery)임: 계통 연계 지연, 허가, EPC 용량 및 상승하는 운반 비용으로 인해 프로젝트를 통과하는 것과 그렇지 못한 것 사이의 격차가 벌어지고 있음.

업스트림의 경우, 미국 모듈 제조는 2026년까지 약 70 GW에 도달하지만, 셀, 웨이퍼 및 폴리실리콘의 부족으로 인해 규정 준수 공급은 타이트하게 유지됨.

주택용 태양광은 25D항 공제가 단계적으로 축소됨에 따라 2026년에 재설정(reset)되며, 이에 대해 우리는 덜 긍정적임.

우리의 톱 픽(Top Picks)은 실행력, 회복력, 그리드 인접성을 반영함

Generac은 데이터 센터 백로그가 3억 달러 이상인, 신속하게 배치 가능한 전력을 활용하는 우리의 최고의 방법임.

Nextpower는 트래커가 물량 거래에서 점유율 및 실행력 거래로 전환됨에 따라 혜택을 받으며, 깊은 EPC 관계와 미국 외 지역/M&A 옵션의 지원을 받음.

Shoals는 태양광 플러스 저장장치가 기본 아키텍처가 됨에 따라 곡괭이와 삽(picks-and-shovels) 노출을 제공함.

Clearway는 저장장치 비중이 높아지는 파이프라인, 선택적인 가스 노출, 리파워링 및 M&A 중심의 CAFD 상승을 통해 현금 흐름 가시성을 제공함.

저장장치(Storage): 여전히 과소평가되어 있으며, 점점 더 정책 중심적임

저장장치 수요는 태양광과의 결합 및 성장하는 데이터 센터 기회에 의해 강화됨.

우리는 LG와 삼성 SDI의 국내 램프업과 약 106 GWh의 EV 배터리 용량의 고정형 저장장치 재할당에 힘입어 2026년 미국 저장장치 배포가 약 18 GW(전년 대비 GWh 기준 약 25% 성장)에 달할 것으로 예측함.

중국산 LFP 화학 기술은 관세 이후에도 가격 경쟁력을 유지하여 혼합 소싱을 가능하게 하지만, 해외 우려 기관(FEOC) 관련 단기 정책 해석이 핵심 변수임.

AI는 향후 10년 동안 25-75 GW의 현장 전력을 촉발함

가스 터빈은 기저 전력의 가장 저렴한 원천으로 남아 있지만, 긴 리드 타임으로 인해 엔진, 터빈 및 하이브리드 시스템 전반에 걸친 단기적인 해결책이 강제됨.

우리의 LCOE 작업에 따르면 유틸리티 태양광은 $40-67/MWh이며, 2-4시간의 저장장치를 추가하면 $75-135/MWh로 상승하여 태양광+저장장치가 핵심 주요 전력 구성 요소로서 경쟁력을 유지함.

연료 전지(Bloom Energy)는 니치 시장으로 남아 있으며, SMR은 2030년 이후의 현실임.

소형 모듈 원자로(SMR): 2026년 과대광고에서 통찰력으로

정책적 모멘텀은 마찰을 줄여주지만 타임라인을 앞당기지는 않으므로, 2026년은 건설의 해가 아닌 선별의 해가 됨.

투자자들의 관심은 연료 가용성, 공급망 준비 상태, 규제 진행 상황, 자본 비용의 현실성 및 구속력 있는 주문으로 이동할 것임.

최초(FOAK) 경제성은 여전히 취약하며, kW당 $1,000가 추가될 때마다 MWh당 약 $15-20가 추가됨.

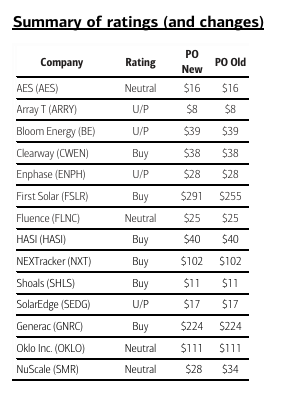

이번 보고서를 통해 우리는 NuScale을 중립(Neutral)으로 상향 조정함(PO $28, 이전 $34).

최근의 주가 조정 이후, 우리의 역 DCF는 이제 우리의 기본 시나리오에 더 가까운 배포를 암시함.

리스크가 제거된 LWR 설계와 TVA 기반의 선도적 라이선싱은 신뢰성을 높이지만, 초기 ENTRA1 희석 및 제한된 계약 가시성이 단기적인 상승 여력을 제한함.

2026년은 클린테크가 내러티브에서 실행으로 전환되는 해임. 2025년의 강한 랠리 이후 정책적 리스크가 헤드라인 충격에서 운영상의 현실로 이동함에 따라, 밸류에이션은 실제로 건설, 금융 조달 및 계통 연계가 가능한 수준과 비교했을 때, 특히 유사한 구조적 수요를 가진 다른 섹터와 대비하여 점점 더 매력적으로 보임. 2026년 투자자들의 대화는 AI 기반 부하 성장이 그리드 제약, 정책적 부하 집중, 자본 집약적인 기술 전환과 충돌함에 따라 우리가 이 보고서에서 네 가지 테마로 정리한 소수의 결정적인 질문들로 좁혀짐. 이러한 환경에서는 실행 품질, 재무제표 건전성 및 자본 시장 접근성이 결과를 주도할 것임.

우리는 사이클의 이러한 더 선택적인 단계에서 수주 잔고 가시성, 재무제표 유연성 및 그리드 핵심 인접 분야에 노출된 기업을 선호함. 우리의 톱 픽인 Clearway (CWEN), Nextracker (NXT), Shoals (SHLS), Generac (GNRC)은 대규모 저장장치, 저성장 환경에서의 시장 점유율 리더십, 상승하는 전기적 복잡성 및 빠른 전력 공급 시간 등 2026년에 가치가 축적되는 곳과 일치함. 우리는 정책 중심의 재설정이 진행되는 주택용 노출 종목들에 대해 투자의견 '비중축소(U/P)'를 유지함(명확한 촉매제가 부족함).

태양광: 부하 집중된 물량, 후행하는 선택성. 미국 태양광은 강력한 경제성, 기업 수요 및 ITC 세이프 하버 역학에 힘입어 2026-27년까지 새로운 발전의 중추로 남음. 태양광은 2025년 상반기 신규 용량의 약 56%를 차지했으며 저장장치가 26%를 추가했고, 이들은 함께 2.3 TW의 계통 연계 파이프라인의 약 80%를 나타냄. 그러나 수익 프로필이 변화하고 있음. 계통 연계 제약, EPC 병목 현상 및 상승하는 프로젝트 중단율로 인해 시장이 물량 거래에서 실행력, 재무제표 건전성 및 그리드 인접 노출로 이동하고 있음. 우리는 태양광 수요 모델을 업데이트했으며, 이는 2027년까지 견고한 가시성(2026-27년 42-46 GW)을 보여준 후 완화됨. 2026년에는 얼마나 많이 지어지느냐보다 누구를 보유하느냐가 더 중요함.

저장장치: IRR 강화제에서 시스템 요구 사항으로. 우리는 2026년을 저장장치가 필수 사항이 되는 해로 봄. 재생 에너지 침투율이 높아지고 부하 변동성이 가속화됨에 따라, 배터리는 프로젝트 수준의 최적화에서 그리드 및 부하 서비스 필수품으로 전환됨. EV에서 ESS로 용량이 재할당되고 국내 램프업이 실현되면서 공급 리스크는 완화되고 있지만, 이제 FEOC 준수가 조달을 지배하며 조기에 세이프 하버를 확보하고 소싱을 혼합할 수 있는 규모 있는 개발업체와 IPP에 유리함. 우리는 2026년 BESS 수요 전망을 제3자 추정치를 상회하는 약 18 GW/53 GWh로 업데이트했으며, 성장은 ERCOT와 CAISO를 넘어 PJM과 MISO로 확대됨. 저장장치는 점점 더 증분 가치가 창출되는 곳이 되고 있음.

데이터 센터: 2026년은 최저 LCOE가 아닌 전력 공급 시간이 핵심임. AI 인프라는 전력 전략의 재고를 강요하고 있음. 그리드 연계 타임라인은 이제 일상적으로 2028-29년 이후까지 연장되는 반면, 하이퍼스케일 부하는 80-85%의 가동률로 실행되어 속도와 신뢰성이 한계 비용보다 더 가치 있게 됨. 2026년 의사 결정은 단순한 계층 구조를 따름: 전력을 빠르게 확보하고(가스 터빈, 엔진 또는 그리드 인접 자산), 저장장치로 확정 및 평탄화하며, 그 다음 가장 저렴한 한계 에너지로서 태양광을 층층이 쌓음. 연료 전지는 니치 시장으로 남지만, 하이퍼브리드 시스템은 개념에서 실행으로 이동하고 있음. 투자 기회는 신속하게 배치 가능한 전력, 저장 통합 및 하이브리드 아키텍처에 있음.

SMR: 과대광고보다는 신뢰성, 내러티브보다는 자본 규율. SMR은 전략적으로 중요하게 남아 있지만 2026년은 배포의 해가 아닌 필터링의 해임. 투자자들의 관심은 선도자 내러티브에서 라이선싱 진행 상황, 연료 가시성, EPC 준비 상태 및 신뢰할 수 있는 비용 곡선으로 이동하고 있음. 데이터 센터는 이제 SMR 관심사 중 가장 빠르게 성장하는 원천이지만, 대부분의 프로젝트는 FID 이전 단계에 머물러 있어 타임라인은 2030년 이후로 유지됨. 우리는 자본이 실행력을 증명한 소수의 기업으로 집중될 것으로 예상함. 초기 모멘텀을 가시적인 이정표로 전환하는 데 어려움을 겪는 기업들도 있을 것임. 당분간 SMR은 장기적인 포지셔닝에 영향을 미치며 단기 실적에는 영향을 주지 않음.

우리는 정책적 소음에도 불구하고 2026-27년 미국 태양광에 대해 긍정적인 입장을 유지하며, 섹터는 강력한 기저 경제성, 기업 수요 및 ITC 단계적 축소 마감 시한 전의 부하 집중된 건설 사이클의 혜택을 받음. 그러나 수익의 다음 단계는 훨씬 더 개별적(idiosyncratic)일 것임. 계통 연계 제약이 심화되고 EPC 용량이 한정적이며 자본이 더 선택적으로 변함에 따라, 우리는 시장이 물량 주도 사이클에서 실행력, 재무제표 건전성 및 저장장치와 같은 그리드 핵심 인접 분야 노출에 의해 지배되는 사이클로 전환되는 것으로 봄. 이러한 환경에서는 얼마나 많은 태양광이 지어지느냐보다 누구를 보유하느냐가 더 중요함.

승자는 누구인가?

Nextpower (NXT) - 미국의 유틸리티 규모 태양광 성장이 최근의 정점에서 둔화됨에 따라, 우리는 트래커 시장이 시장 성장이 아닌 시장 점유율에 의해 지배될 것으로 믿음. 이러한 환경에서 개발업체와 EPC는 실행 리스크를 줄여주는 공급업체로 지출을 집중시키는 경향이 있으며, 이는 우량주로의 쏠림(flight-to-quality) 역학을 강화함. Nextpower는 깊은 EPC 관계, 입증된 대규모 인도 능력 및 약한 경쟁사들이 고전할 때 점유율을 방어하고 확보할 수 있는 재무제표 유연성을 결합하여 혜택을 받기에 가장 좋은 위치에 있음. 결정적으로 NXT는 미국 사이클을 넘어선 실제적인 성장 옵션도 제공함: 미국 외 시장이 계속 확장되고 있으며, 회사는 통합 기회가 발생함에 따라 비유기적 성장을 추구할 용량을 갖추고 있음. 우리가 보기에 트래커는 더 이상 미국 태양광 물량에 대한 단순한 베타가 아니며, 경쟁적 포지셔닝과 자본 배분의 이야기이며 NXT는 이 두 가지 모두에서 가장 우수함.

Shoals (SHLS) - Shoals는 태양광 프로젝트가 특히 저장장치와 결합되면서 전기적으로 더 복잡해짐에 따라 차별화된 곡괭이와 삽 기회를 나타냄. 투자자들의 관심이 마진 압박에 머물러 있는 동안, 우리는 두 가지 측면에서 펀더멘털이 개선되는 것을 봄: (1) 수주 잔고에 의해 뒷받침되는 견고한 단기 유틸리티 규모 가시성, (2) 여전히 과소평가된 새로운 저장장치 인접성. 태양광 + 저장장치가 기본 아키텍처가 됨에 따라 프로젝트당 전기적 범위가 넓어지며, 이는 확립된 제품과 EPC 관계를 가진 EBOS 제공업체에 유리함. 데이터 센터 인접 기회를 포함한 Shoals의 초기 BESS 관련 예약 트랙션은 2027년 이후 헤드라인 태양광 물량이 완화되더라도 증분 성장을 위한 신뢰할 수 있는 경로를 강조함. MW가 낮은 환경에서 SHLS는 단순한 물량이 아닌 MW당 더 높은 달러를 통해 승리할 수 있는 위치에 있음.

Clearway (CWEN) - Clearway는 높은 현금 흐름 가시성과 다수의 상승 레버를 결합하여 에너지 전환의 다음 단계를 공략하는 가장 매력적인 위험 조정 방법 중 하나를 제공함. 약 27 GW의 개발 및 건설 파이프라인은 점점 더 저장장치(독립형 및 결합형 포함 약 10 GW) 쪽으로 기울고 있으며, 이는 재생 에너지 비중이 높고 부하 변동성이 큰 그리드에서 저장장치가 프로젝트 수준의 강화제가 아닌 시스템 요구 사항이 됨에 따라 CWEN이 혜택을 볼 수 있게 함. 중요한 점은 이 저장장치 파이프라인이 대부분 FEOC 준수 제품이며, 특히 데이터 센터 수요가 가속화됨에 따라 유틸리티와 대규모 부하의 유연성, 램핑 및 신뢰성 요구 사항과 일치한다는 점임. 저장장치 외에도 CWEN은 2028-30년까지 의미 있는 CAFD 상승을 주도하는 리파워링과 간헐적 발전을 보완하고 신뢰성을 지원하는 선택적 가스 노출로부터의 상승 여력을 강조해 옴. 2027년까지 대부분 리스크가 제거된 자본 계획과 자산 공급이 자본 대비 증가함에 따라 개선되는 증분 M&A 조건을 갖춘 CWEN은 리스크의 단계적 변화 없이 CAFD를 복리로 늘릴 수 있는 능력으로 돋보임.

패자 (단기적): 반대편 스펙트럼에서 주택용 태양광은 25D항 공제가 종료됨에 따라 2026년에 정책 중심의 재설정에 직면하며, 수요 회복을 위한 단기적인 촉매제가 제한적임. 비즈니스 모델이 시간이 지남에 따라 진화할 수 있지만, 우리는 향후 12개월 동안 유틸리티 규모 및 그리드 인접 수혜주 대비 리스크가 하방으로 치우쳐 있다고 보며 SolarEdge (SEDG)와 Enphase Energy (ENPH)에 대해 비중축소(Underperform) 등급을 유지함.

태양광 주식은 2025년에 급격히 반등했으나(TAN +43%), OBBBA 결과가 관리 가능한 수준으로 증명되고 프로젝트 케이던스가 정상화됨에 따라 반등했음. 유틸리티 규모 태양광은 여전히 미국 신규 발전의 지배적인 원천으로 남아 있으며, 신뢰성을 지원하고 부하 변동성을 관리하기 위해 저장장치가 점점 더 요구되고 있음. 태양광은 2025년 상반기 신규 용량 추가의 약 56%를 차지했고 저장장치는 26%를 추가했으며, 계통 연계 큐는 계속해서 태양광 + 저장장치 쪽으로 압도적으로 쏠려 있음. 이러한 기술들은 약 2.3 TW의 미국 개발 파이프라인의 80%를 나타내며, 태양광이 증분 용량을 위한 기본 솔루션으로 남아 있다는 우리의 견해를 강화함.

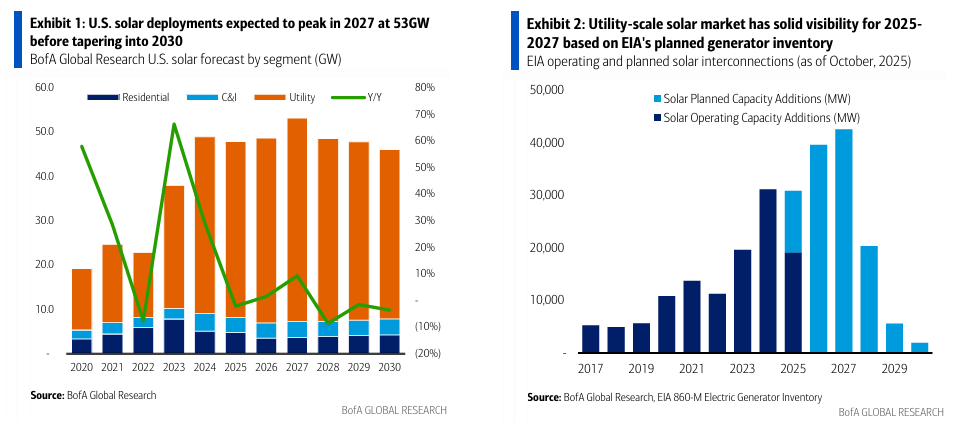

Exhibit 1: 미국 태양광 배포는 2027년에 53 GW로 정점을 찍은 후 2030년까지 점진적으로 감소할 것으로 예상됨

Exhibit 2: 유틸리티 규모 태양광 시장은 EIA의 계획된 발전기 인벤토리를 기반으로 2025-2027년에 걸쳐 견고한 가시성을 확보함

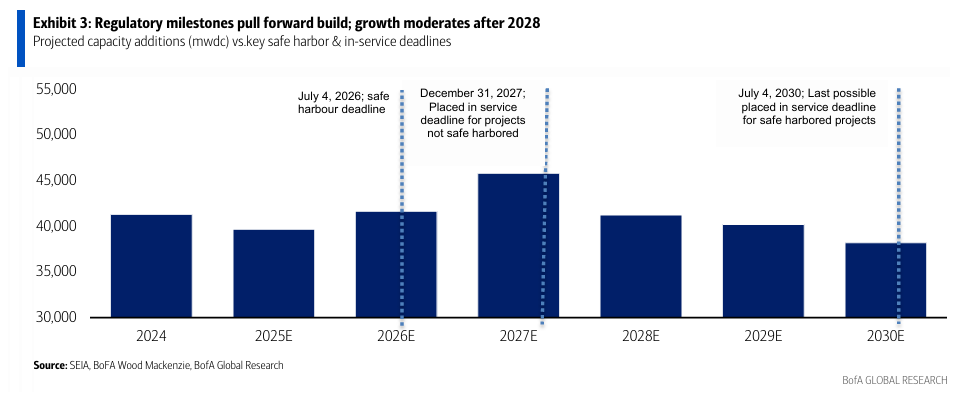

유틸리티 규모 태양광: 2026-27년에 42-46 GW 예상 우리의 예측은 기업 수요뿐만 아니라 ITC 단계적 축소 전의 세이프 하버 확보 러시(safe harboring rush)에 의해 주도되는 강력한 단기 건설을 계속해서 가정함. 유틸리티 규모 태양광 프로젝트는 이제 세액 공제를 받기 위해 2027년 말까지 가동을 시작하거나, 2026년 7월 4일까지 건설을 시작하여 2030년까지 가동을 시작함으로써 세이프 하버를 확보해야 함. 개발업체들은 여전히 2026년 7월 전까지 세이프 하버를 확보할 수 있으며, 이는 향후 10년을 지원하는 데 도움이 될 것임. 이러한 성장은 2028년 이후 정책적 복잡성과 계통 연계의 저항이 성장을 압박함에 따라 완화됨.

우리의 2026-27년 유틸리티 규모 태양광 예측은 42/46 GW의 용량 추가 또는 5-10%의 성장을 가정하며(Woodmac의 33/35 GW보다 높음), 이는 단기 프로젝트 실행이 강력한 파이프라인 실현을 주도할 것이라는 우리의 견해를 반영함. EIA 데이터에 따르면 계획된 용량의 약 20%가 2025년 3분기에 지연에 직면했는데, 이는 2024년 3분기의 25%에서 개선된 수치임. 개발업체들은 2026년 9월까지 32 GW의 태양광 온라인 가동을 계획하고 있지만, 약 5 GW는 이미 연기되었음. 그러나 EIA는 일반적으로 아직 보고되지 않은 후기 단계 프로젝트, 세이프 하버 확보 용량 및 리파워링을 제외하므로 실제 추가량은 지연이 있더라도 파이프라인을 초과할 수 있음. 그럼에도 불구하고, 우리는 계통 연계 큐 위치와 EPC 일정이 추가적인 수요 실현에 상한선을 둘 가능성이 높다는 점에 주목함.

하이퍼스케일러(Hyperscalers)와 데이터 센터 운영자들은 2026년까지 미국 유틸리티 규모 태양광 수요의 가장 강력한 원동력이 될 것임. 가스 터빈이 기저 부하를 위한 핵심 솔루션으로 남아 있지만, 태양광은 기업의 탈탄소화 목표를 달성하고 신속하게 용량을 추가할 수 있는 가장 확장 가능한 방법으로 남아 있음.

가용성 및 속도: 가스 터빈과 원자력 프로젝트는 5-10년의 리드 타임과 규제적 불확실성에 직면해 있는 반면, 태양광 프로젝트(특히 기존 계통 연계 권한을 가진 프로젝트)는 2-3년 내에 온라인 상태가 될 수 있음.

저장장치와의 결합: 2026년에는 '독립형' 태양광에서 '태양광 + 저장장치'로의 전환이 가속화될 것임. 이는 데이터 센터가 요구하는 연중무휴(24/7) 무탄소 에너지(CFE) 프로필을 충족하기 위함임.

경제성: 관세와 공급망 비용 상승에도 불구하고, 태양광의 LCOE(균등화 발전 비용)는 여전히 다른 재생 에너지나 신규 화력 발전 대비 경쟁력이 높음.

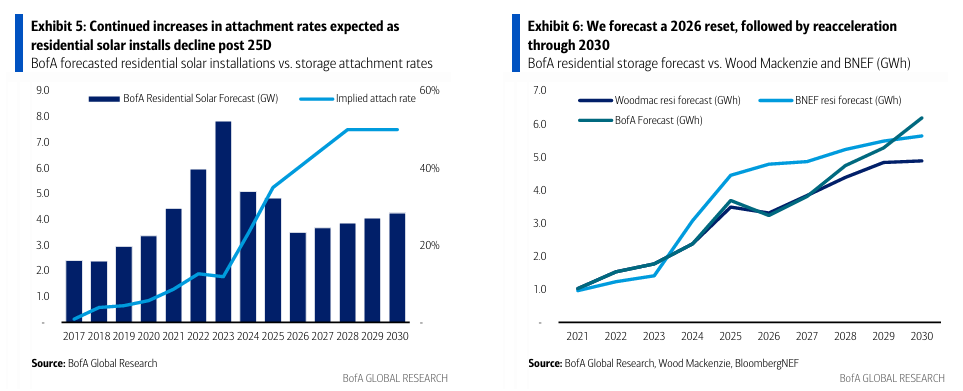

2026년은 미국 주택용 태양광 시장에 있어 도전적인 '재설정의 해'가 될 것임. 우리는 이 부문에 대해 신중한 입장을 유지함.

세액 공제 단계적 축소 (Section 25D): 2026년부터 주택용 태양광에 대한 25D항 세액 공제가 단계적으로 축소되기 시작함. 이는 2025년 말에 수요가 일시적으로 몰린 후 2026년 초에 수요 절벽을 초래할 수 있음.

금융 비용 및 소비자 구매력: 금리가 안정되더라도 주택용 태양광의 높은 초기 비용과 긴 회수 기간은 소비자들에게 부담으로 작용함. 특히 리스(Lease) 및 PPA 모델의 자본 비용이 여전히 높게 유지되고 있음.

수익성 악화: 설치 업체 간의 가격 경쟁 심화와 고객 획득 비용(CAC) 상승으로 인해 마진 압박이 지속될 것임. 우리는 Enphase(ENPH)와 SolarEdge(SEDG)와 같은 인버터 업체들이 재고 관리와 수요 둔화라는 이중고를 겪을 것으로 예상함.

태양광 발전량 감소로 인해 주거용 배터리 에너지 저장 장치(BESS) 설치량은 2026년에 12% 감소한 3.2GWh를 기록할 것으로 예상

리스/PPA는 48E 규정 적용 대상이며 더 높은 에너지 저장 장치 설치율을 제공하며

(Sunrun과 같은 주요 업체는 이미 약 70%의 설치율을 보이고 있음) 2025년에는 4.8GW의 신규 태양광 발전 설비에 35%의 설치율을 적용하여 3.7GWh의 에너지 저장 용량을 달성할 것으로 예상됨.

2027년부터 2030년까지는 시장이 TPO(Transferable Power Ownership) 방식으로 전환됨에 따라 설치량이 회복되고, 설치율은 2025년 35%에서 2030년까지 약 50%로 상승하여 연평균 11%의 GWh 성장률을 기록할 것으로 전망됩니다. C&I 저장 용량은 여전히 작지만 전략적으로 중요

2025년에는 약 0.4GWh, 2030년까지는 17%의 연평균 성장률에도 불구하고 1GWh 미만이며, 캘리포니아에서 NEM 3.0에 따라 진행되는 활동의 80% 이상을 차지

태양광 발전은 데이터 센터 간 직접 전력 구매 계약(PPA)에 적합하지 않은 '약한' 에너지원임. 계량기 후단 규모의 요구 사항을 충족할 수 없기 때문

현재 태양광 발전의 가치는 직접 공급보다는 계통 연계 기여에 있음. 하이퍼스케일 데이터 센터는 태양광 발전만으로는 공급할 수 있는 용량보다 훨씬 더 많은 용량을 필요로 하기 때문

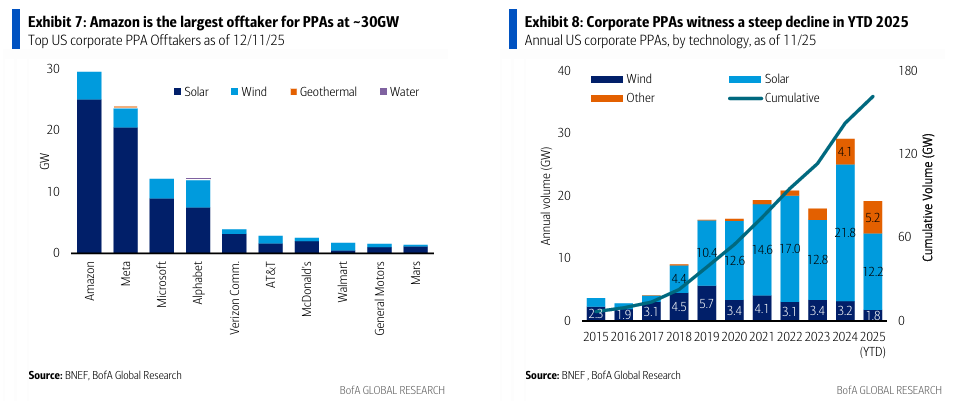

이러한 한계에도 불구하고 주요 IT 기업들은 태양광 발전 도입에 적극적으로 나서고 있음. MSFT는 2024년에 일리노이, 텍사스, 미시간, 미주리 주에 걸쳐 860MW 규모의 태양광 발전 설비를 추가하여 청정 에너지 포트폴리오를 34GW 이상으로 확대했고,

META는 텍사스에 900MW 규모의 태양광 발전 시설을 건설 중이며, AMZN은 20개 이상의 텍사스 프로젝트와 500MW 규모의 웹 카운티 태양광 발전소를 포함하여 13.6GW 규모의 프로젝트를 진행하며 선두를 달리고 있음.

GOOG는 312MW 규모의 에너지 저장 시설과 200억 달러 규모의 Intersect Power 합작 투자 회사를 통해 청정 에너지와 데이터 센터를 결합한 하이브리드 모델을 추구하고 있음.

11월까지 기업들은 2025년 미주 지역에서 20.6GW 규모의 청정 에너지 구매 계약을 발표했는데, 이는 작년 같은 기간 발표된 20.3GW의 기록을 약간 웃도는 수치임.

이 네 기업(아마존, 메타, 구글, 마이크로소프트)이 현재 전체 계약의 약 70%를 차지하고 있음.

공격적인 구매 활동은 특히 세금 공제 대상 공급이 줄어드는 상황에서 전력구매계약(PPA) 가격에 상승 압력을 가할 가능성이 높음.

최근 PPA 가격 데이터에 따르면 북미 지역의 재생 에너지 구매 계약 가격은 전분기 대비 다시 상승하여 풍력은 MWh당 74.69달러, 혼합 에너지는 MWh당 67.23달러, 태양광은 MWh당 59.77달러를 기록했는데, 이는 모두 2023년 3분기 이후 최고치이며 3분기 연속 상승세를 나타냄.

가격 상승은 미국 정책 불확실성 증가와 개발업체의 비용 압박에 기인함. 세액 공제 대상 공급량이 2026년 중반까지 감소할 것으로 예상됨에 따라, 저희는 가격 인하가 어려울 것으로 보고 있음.

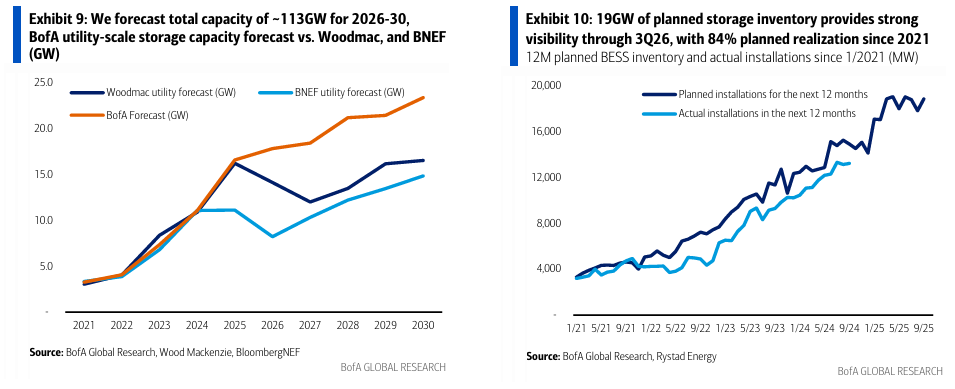

에너지 저장장치(BESS)는 이제 선택이 아닌 필수 요소로 자리 잡음. 2026년 시장은 공급망의 변화와 정책적 불확실성이 교차하는 지점이 될 것임.

그리드 안정성의 핵심: 재생 에너지 비중이 높아짐에 따라 계통의 불안정성을 해결하기 위한 저장장치 수요가 폭발적으로 증가함. 특히 캘리포니아(CAISO)와 텍사스(ERCOT)를 넘어 PJM, MISO 지역으로 시장이 확대되고 있음.

데이터 센터의 백업 전원: 데이터 센터는 무정전 전원 공급 장치(UPS)를 넘어 그리드 서비스와 피크 부하 관리를 위해 대규모 배터리 시스템을 도입하고 있음.

공급망의 변화: 중국산 LFP 배터리에 대한 의존도를 줄이려는 시도가 계속되지만, 단기적으로는 가격 경쟁력을 갖춘 중국산 제품과 미국 내 생산 제품 사이의 혼합 소싱이 주를 이룰 것임.

과거의 극심한 배터리 부족 사태는 진정되었으나, 2026년에는 새로운 형태의 공급 제약이 나타날 것임.

배터리 셀 가용성: 전기차(EV) 수요 둔화로 인해 배터리 제조사들이 ESS용 셀 생산으로 가용 용량을 전환하고 있음. 이는 ESS 시장에는 호재로 작용하여 공급 가용성을 높임.

미국 내 제조(Domestic Content): IRA 세액 공제 혜택을 받기 위해 미국 내에서 생산된 배터리 셀 및 모듈에 대한 수요가 급증함. 2026년은 미국 내 공장들이 본격적으로 가동(Ramp-up)되는 시기이나, 초기 수율 문제와 숙련공 부족으로 인해 공급이 일시적으로 타이트할 수 있음.

변압기 및 고압 장비 부족: 배터리 자체보다는 변압기, 스위치기어 등 주변 장치(BOS)의 리드 타임이 프로젝트 완공의 주요 병목 현상이 되고 있음.

2026년의 주요 신흥 촉매제는 데이터 센터의 계량기 후단(BTM) 기회임. 하이퍼스케일러들은 전력 안정화, 유연한 부하 관리, 디젤 발전기 대체 등을 위해 BESS(배터리 에너지 저장 시스템) 평가를 가속화하고 있으며, Fluence Energy는 30GWh 이상의 데이터 센터 BESS 리드를 강조했는데, 이 중 80%가 두 달 이내에 확보됨.

Wood Mackenzie는 미국 내 12개 데이터 센터 부지에 걸쳐 34GW 규모의 BESS를 식별함(245GW 개발 파이프라인 중 약 14%의 도입률). 아직 기본 시나리오를 적용하기에는 시기상조이지만, 데이터 센터 BESS 기회는

2026~2030년 예측 유틸리티 규모 수요의 약 3분의 1을 차지하며, 해당 부문에 있어 중요한 전환점이 될 것으로 예상됨.

2026년에는 관세 정책이 배터리 시스템의 비용 구조를 근본적으로 바꿀 것임.

301조 관세의 영향: 중국산 리튬 이온 배터리에 대한 관세 인상은 전체 시스템 비용을 상승시키는 요인임. 하지만 개발업체들은 이를 상쇄하기 위해 다른 부품에서의 원가 절감이나 미국 내 생산 세액 공제(45X)를 활용하고 있음.

FEOC(해외 우려 기관) 규정: 2026년은 FEOC 규정이 조달 전략의 핵심이 되는 해임. 세액 공제 자격을 유지하기 위해 공급망에서 중국 지분을 제한하려는 노력이 강화됨.

전략적 소싱: 대형 개발업체들은 관세 리스크를 피하기 위해 한국, 일본 및 미국 내 생산 시설을 보유한 업체들과 장기 공급 계약을 체결하고 있으며, 일부는 관세를 지불하더라도 확실한 공급을 위해 중국산 제품을 혼합하는 전략을 취함.

FEOC(Foreign Entity of Concern) 가이드라인은 2026년 프로젝트 금융 조달의 성패를 가르는 기준이 됨.

복잡한 소유 구조: 중국 기업이 지분을 가진 합작 투자(JV) 형태의 공급업체들이 FEOC에 해당되는지에 대한 명확한 해석이 필요함. 2026년 초반에는 이러한 규정 해석에 따른 시장의 혼란이 예상됨.

금융권의 ...

제가 예측대회에 작성한 FLNC 관련 내용이 있어서 재밌게 봤습니다. 태양광+ESS가 트렌드가 되어가고 있네요

FLNC 커버하셨군요. 나중에 글 읽어보도록 하겠습니다. 감사합니다ㅎㅎ