★260108 GS - Energy, CleanTech & Utilities Conference reinforces investment theme tailwinds★

콜드브루

2026.01.13조회수 48회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

Goldman Research Sachs GS SUSTAIN Equity Research 2026년 1월 8일 | 오후 8:09 EST

1월 5~7일 에너지, 클린테크 및 유틸리티 컨퍼런스 이후, 기업, 정책 입안자 및 가계에 있어 전력과 용수의 신뢰성이 주요 초점이 될 것이며, 전력 수요 성장을 충족하고 인프라를 현대화하며 물리적 리스크를 완화하기 위해 투자가 증가해야 한다는 우리의 전망은 여전히 낙관적임. 컨퍼런스의 논평은 인프라 투자 증가를 이끄는 두 가지 핵심 동력을 강화함:

유틸리티 및 서비스 기업들은 데이터 센터/전력 관련 용량 증설에 대한 강력한 의지를 계속 나타냈으며, 2025년의 비구속적 합의 중 일부가 2026년에는 전력 구매 계약(PPA)으로 전환될 것이라는 기대와 원자력 용량 증설에 대한 진전을 기대하고 있음.

지정학적 변화로 인해 전력, 용수, 공급망, 노동력 및 중요 네트워크와 같은 필수 시스템 전반에서 정전 및 중단 리스크를 완화하기 위한 더 큰 중복성(redundancies)이 계속 요구되고 있음.

우리는 1990년대 이후 본 적 없는 수준인 미국의 전력 수요 성장률 2.6% CAGR이 친환경(Green) 및 비친환경(non-Green) 자본 지출(Capex) 모두에 긍정적이라고 계속 보고 있음. 전통적인 에너지, 재생 에너지 및 유틸리티 기업들의 컨퍼런스 논평은, 간헐적 전원에 대한 미국 정부의 지원이 제한적으로 유지될 가능성이 높음에도 불구하고 전력 공급에 대한 '모든 가능성을 열어둔(all-of-the-above)' 접근 방식을 지지함.

우리는 단기적으로 유틸리티 규모의 태양광/배터리 저장 장치/단순 사이클 천연가스 부문에서 상당한 투자와 건설이 이루어질 것으로 예상하며, 중기적으로는 천연가스 복합 화력 프로젝트가, 장기적으로는 새로운 원자력 용량 증설이 뒤따를 것으로 예상함.

보유해야 할 주식. 우리는 전력 및 용수 인프라, 물리적 리스크 완화, 핵심 원자재(금속 재활용 포함), 효율성 및 자동화, 사이버 보안 및 숙련 노동력 확충 기업(Skilled Labor Scalers)에 대한 기대되는 순풍을 활용하는 신뢰성 테마와 관련된 전 세계 86개의 매수(Buy) 등급 주식을 강조함. 여기에는 에너지, 클린테크 및 유틸리티 컨퍼런스에서 투자자들을 만난 Cameco, PG&E, NextEra Energy, Shoals Technologies, Sempra 및 Xcel Energy가 포함됨. 우리는 또한 광범위한 AI/데이터 센터 전력 공급망 관련 주식에 대해 긍정적인 입장을 유지함.

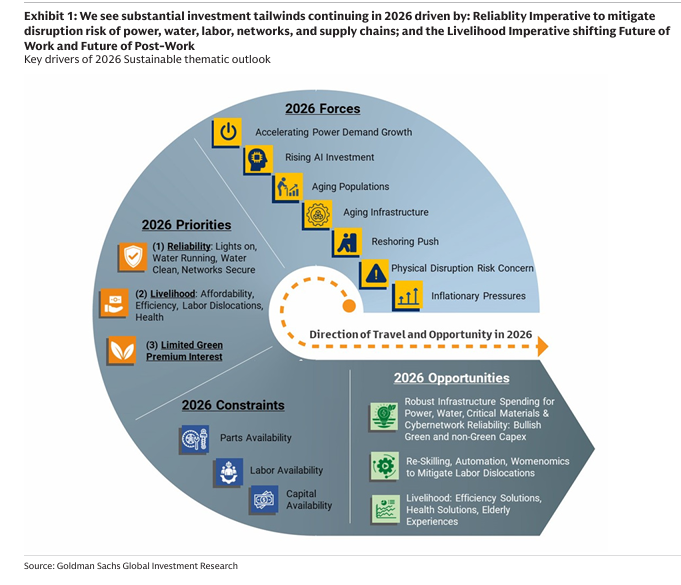

기업, 정부 및 가계가 전력, 용수, 노동력, 네트워크 및 공급망 전반에 걸친 중단 리스크를 완화하기 위해 중복성에 투자함에 따라 2026년에도 세 가지 요인이 인프라 투자 업사이클을 계속 주도할 것임:

1990년대 이후 본 적 없는 수준(2030년까지 미국 CAGR 2.6%)으로 미국/유럽 전력 수요가 가속화되어 2003~07년 이후 최초의 에너지 수요 중심 업사이클을 제공함. 우리는 빅테크 기업들이 시장 출시 속도(time-to-market)를 우선시하는 동시에 친환경 신뢰성 프리미엄(Green Reliability Premiums)을 계속 지불할 의사를 보이면서 데이터 센터 전력 소싱에 대해 전방위적인 접근 방식을 계속 취할 것이라고 믿음.

고조된 지정학적 긴장으로 인해 글로벌 공급망에 대한 신뢰가 감소하여 리쇼어링(reshoring) 노력이 촉발됨.

노후화된 인프라 상황에서의 기상 관련 중단 사태.

그 결과로 나타나는 신뢰성 슈퍼사이클(미국 IRA 인센티브 일몰에도 불구하고 친환경 자본 지출 순풍이 있는 상장사들의 추정치를 기준으로 연간 800억 달러 이상의 자본 지출 성장)은 다음 세 가지 변화 중 하나 이상이 발생할 때까지 계속될 태세임:

AI의 영향이 충분히 정의되어 더 이상 공격적인 투자가 필요한 경쟁적 위협으로 인식되지 않을 때.

기업(특히 하이퍼스케일러)의 수익률, 잉여 현금 흐름 및 재무 상태표의 강점이 약화되어 우리가 추정하는 모든 부문에 걸친 추가 투자 가능 여력 1.2조 달러(도표 11 참조)가 감소할 때.

전력, 용수, 노동력, 네트워크 및 공급망에 대한 중단 리스크를 완화하기 위한 중복성이 충분하다고 인식될 때.

2026년에는 우리 경제 리서치 팀의 전망을 바탕으로 2022~25년의 역풍이었던 고금리 및/또는 금리 상승이 중립화되었다고 믿음.

Goldman Sachs GS SUSTAIN 도표 1: 2026년에도 다음과 같은 요인들에 의해 상당한 투자 순풍이 계속될 것으로 보임: 전력, 용수, 노동력, 네트워크 및 공급망의 중단 리스크를 완화하기 위한 신뢰성 의무; 그리고 일의 미래와 은퇴 후의 미래를 변화시키는 생계 의무(Livelihood Imperative)

2026년의 기회(Opportunities)

전력, 용수, 핵심 원자재 및 사이버 네트워크 신뢰성을 위한 강력한 인프라 지출, 친환경 및 비친환경 자본 지출에 대해 낙관적

노동 시장 혼란을 완화하기 위한 재교육, 자동화, 위메노믹스(Womenomics)

생계: 효율성 솔루션, 건강 솔루션, 고령층 경험

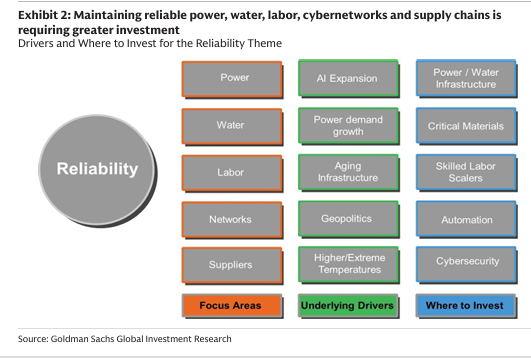

Goldman Sachs GS SUSTAIN 도표 2: 전력, 용수, 노동력, 사이버 네트워크 및 공급망의 신뢰성을 유지하기 위해 더 많은 투자가 필요함

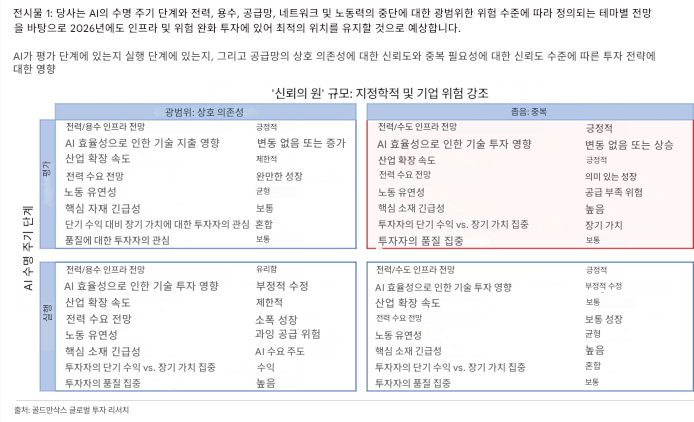

도표 3: 우리는 2026년이 인프라 및 리스크 완화 투자의 최적기(sweet spot)로 남을 것으로 예상하며, 테마 투자는 AI의 생애 주기 단계와 인식된 공급 중단 리스크 수준에 의해 정의됨

에너지, 클린테크 및 유틸리티 컨퍼런스에서 배운 점

수요는 여전히 견고함. 기업들은 하이퍼스케일러로부터의 수요 성장 침체 징후나 AI 지출이 예산/제한 없는 환경에서 수요 제약 환경으로 전환되었다는 징후는 나타나지 않는다고 지적함.

AI가 공격적인 투자를 필요로 하는 경쟁적 위협으로 더 이상 인식되지 않을 만큼 충분히 정의되면, AI 혁신 사이클은 '평가 / 희망과 꿈' 단계에서 효율성 증대가 낮은 예산으로 이어지는 '실행' 단계로 전환될 것임. 논평에 따르면 아직 그 시점에 도달하지 않았음.

그러나 전력 수요를 제약하고 심지어 하향 조정을 유도할 수 있는 단기적인 공급 용량 증설 지연에 관한 기업 및 투자자의 우려가 일부 존재했음.

규모는 기업별 실행 및 매력적인 계약 체결에 결정적일 수 있음. 전력 회사들은 주요 데이터 센터 고객들과의 실행 및 매력적인 계약 조건을 위해 규모의 필요성이 중요함을 강조함.

중단 리스크를 완화해야 하는 필요성(신뢰성 의무)은 전력 공급업체가 고객에게 전력과 부지를 모두 제공하고자 함에 따라 여러 발전 시설에 분산될 수 있는 '테이크 오어 페이(take-or-pay)' 계약의 기회를 시사함.

수요 성장 대 감당 가능성. 전력 가격(특히 미래 PJM 용량 경매로부터의)에 대한 상승 압력 예상은 여전하지만, 기업들은 전력 감당 가능성에 대한 커지는 우려를 인식하고 있음.

그 영향의 정도는 현재/미래의 전력 소싱 및 기존 송전 용량의 필요성 또는 더 큰 활용도를 포함한 여러 요인에 따라 전력 요금이 얼마나 올랐는지 혹은 오를 수 있는지에 따라 지역별로 다를 수 있음.

Sunrun은 감당 가능성 관련 전력 문제의 상당 부분이 수요/AI 확장 때문이라고 보지만, 주거용 저장 장치 및 태양광을 포함한 더 큰 그리드 최적화가 가격 상승 압력을 완화할 기회라고 보고 있음.

'비하인드 더 미터(Behind-the-meter)' 전망. Talen은 대부분의 대형 데이터 센터 고객들이 신뢰성 리스크를 완화하거나 잉여 전력을 그리드에 판매할 수 있도록 현장 전력 소싱이 있더라도 궁극적으로 그리드에 연결되기를 원할 것으로 예상함.

더 광범위하게는, 기업 참가자들은 시장 출시 속도를 최우선으로 하는 기조가 지속되어 단기적으로는 주로 천연가스를 사용하는 단기 계약 솔루션을 추진할 것이며, 이는 새로운 터빈이 가용해지는 시점에 더 효율적인 복합 화력 솔루션으로 대체될 것임을 반영함.

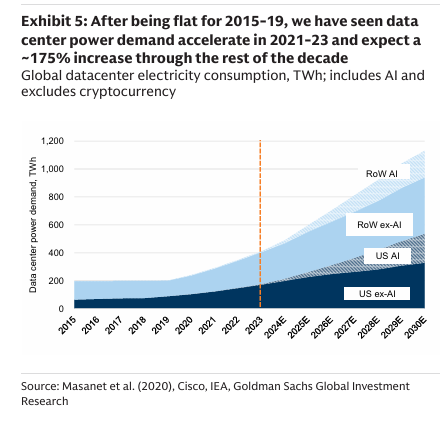

우리는 데이터 센터(AI + 비AI)로부터의 전 세계 전력 수요가 2023년 수준 대비 2030년에 175% 성장할 것으로 보고 있으며, 이는 또 다른 세계 10대 전력 소비국을 추가하는 것과 맞먹는 수준임.

우리 유틸리티 팀은 데이터 센터 전력 수요 성장만으로 인한 미국의 기여도가 2030년까지 미국 전력 수요 성장을 1.2%포인트 가속화하여 1990년대 이후 본 적 없는 수준인 2.6%에 이를 것으로 예상함.

2026년에 절대 및 상대 수익률의 핵심 동력은 AI의 보편성, AI의 추론 단계가 훈련 단계에 비해 얼마나 에너지 집약적일지, 천연가스 터빈의 부품 가용성, 데이터 센터 전력 수요를 위한 계약 진화가 광범위한 소비자 전력 가격에 미치는 영향을 최소화하는지 여부, 송배전 분야의 노동력 가용성/숙련도, 원자력 발전 용량 확대를 위한 계약 정도 및 영향 시점 등에 집중될 것으로 믿음.

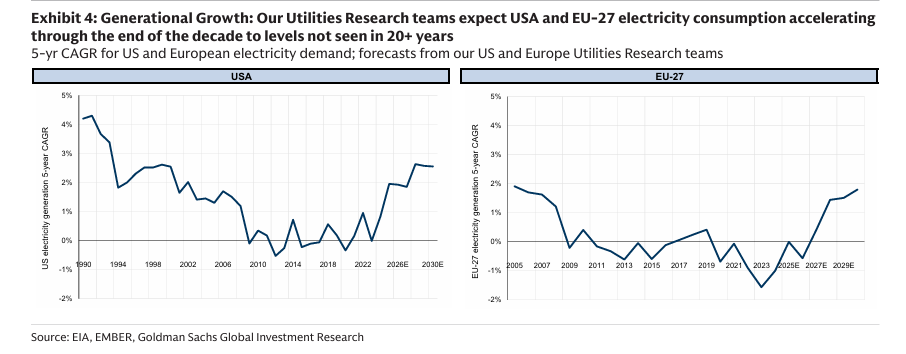

도표 4: 세대적 성장: 우리 유틸리티 리서치 팀은 미국과 EU-27의 전력 소비가 20년 넘게 본 적 없는 수준으로 10년 말까지 가속화될 것으로 예상함

도표 5: 2015-19년 동안 정체되었던 데이터 센터 전력 수요가 2021-23년에 가속화되는 것을 확인했으며, 10년의 남은 기간 동안 약 175% 증가할 것으로 예상함

천연가스(신규 용량, 신규 미드스트림 인프라, 기존 용량 활용 확대) 및 원자력 배치에 대해 컨퍼런스에서 가장 낙관적인 전망이 있었지만, 컨퍼런스 논평은 가스, 원자력, 배터리 저장 장치 및 태양광 전반의 성장을 주도할 발전 소싱에 대한 '모든 가능성을 열어둔' 접근 방식을 반영함.

단기 - 단순 사이클 가스, 배터리 저장 장치, 재생 에너지, 기존 가스/석탄 발전소의 활용 확대.

여러 부문의 기업들은 전력 용량, 미드스트림 인프라 및 업스트림 수요의 천연가스 배치에 대해 긍정적이었음.

데이터 센터 고객들 사이에서 시장 출시 속도가 우선시됨에 따라, 단순 사이클 용량을 추가하거나 기존 가스/석탄 발전소의 이용률을 높이는 것이 초점이 될 것임.

기업들 사이에서 특히 천연가스 단순 사이클을 사용하여 신규 데이터 센터에 전력을 공급하는 '비하인드 더 미터' 솔루션에 대한 낙관론이 있었으나, 더 효율적인 전원이 가용해질 때 이러한 솔루션이 오래 지속될 것이라는 확신은 완전히 충분하지 않았음.

중기 - 천연가스 복합 화력(Combined Cycle). 기업들은 터빈 공급이 더 원활해질 것으로 예상되는 2029-30년경에 천연가스 개발이 복합 화력 쪽으로 더 이동하는 것에 대해 긍정적이었음. 전력 솔루션이 대규모화됨에 따라 그리드 연결성이나 배터리 저장 장치 백업이 증가할 수 있음.

장기 - 원자력, 2026년에 여러 촉매제 가능성. 기업들과 크리스 라이트(Chris Wright) 미국 에너지부 장관은 미래의 원자력 개발뿐만 아니라 우라늄 생산, 전환 및 농축과 같은 공급망 확대에 대해 긍정적이었음.

이번 주 초 에너지부는 농축 우라늄의 국내 개발을 자극하기 위해 3개 기업에 27억 달러의 자금 지원을 발표했으며, 컨퍼런스에서 라이트 장관은 이전에 가동 중단되었던 팰리세이즈(Palisades) 원자력 발전소의 가동 재개 패스트트랙에 대해 낙관론을 표명함.

Oklo, Centrus Energy, Uranium Energy, NuScale 및 Cameco를 포함한 기업들은 PPA에 대한 유리한 데이터 포인트(테네시주의 SMR 개발, SMR을 위한 가상 PPA), 대형 원자로의 국제적 확장(불가리아, 폴란드, 캐나다) 및 대규모 원자로 확장을 추진하려는 미국 정부의 움직임에 대해 낙관적이었음.

배터리 저장 장치에 대한 우호적인 전망. 2025년 11월 스페인 AI/데이터 센터 및 친환경 자본 지출 필드 투어와 유사하게, 논평은 대체로 다양하게 증가하는 배터리 저장 장치 성장에 대해 긍정적이었음.

Fluence Energy는 지난 몇 달 동안 데이터 센터를 위한 비하인드 더 미터(BTM) 솔루션으로의 강력한 이동을 확인했으며 이는 2026년 수주 잔고 증가를 견인할 수 있다고 언급함. 한편 Shoals Technologies는 특정 고객을 위한 설계가 확정됨에 따라 신속한 생산 가능성을 보고 있음.

Shoals는 세 가지 핵심 배터리 저장 장치 고객 사용 사례를 보고 있음: EPC를 통한 전통적인 태양광 플러스 저장 장치, 유틸리티/IPP를 위한 그리드 형성 솔루션, 그리고 대규모 데이터 센터와 결합된 배터리 저장 장치임.

우리의 전망

우리는 미국의 2030년까지 전력 수요 CAGR 2.6%를 충족하기 위해 전력 소싱에 대한 '전방위적(all-in)' 접근 방식이 필요할 것으로 계속 예상하며, 유럽의 전력 수요 성장 가속화 또한 1990년대 이후 본 적 없는 수준에 도달할 것으로 보임.

우리는...