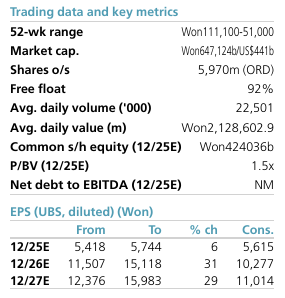

☆260112 GS - Rio Tinto / Glencore☆

콜드브루

2026.01.18조회수 47회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

Goldman Sachs Research 2026년 1월 12일

리오 틴토와 글렌코어 양사 모두 합의에 의한 결합 방식(scheme of arrangement)을 통한 잠재적 통합에 대해 초기 논의가 있었음을 인정함.

영국 인수 합병 위원회(UK Takeover Panel) 규정에 따라 리오 틴토는 2026년 2월 5일까지 거래 발표 여부를 결정해야 함.

골드만삭스는 이 논의의 결과에 대해 어떠한 견해도 취하지 않으나, 투자자들로부터 받은 질문을 바탕으로 초기 의견과 고려 사항을 공유함.

또한 리오와 글렌코어에 대한 기존 전망치를 제시하고, 양사가 가능한 결과로 언급한 단순 프로포르마(pro-forma) EBITDA 결합 시나리오를 보여줌.

이 거래가 RIO와 GLEN 양사에 주는 논리적 근거는 무엇인가?

리오 틴토(Rio Tinto)의 경우:

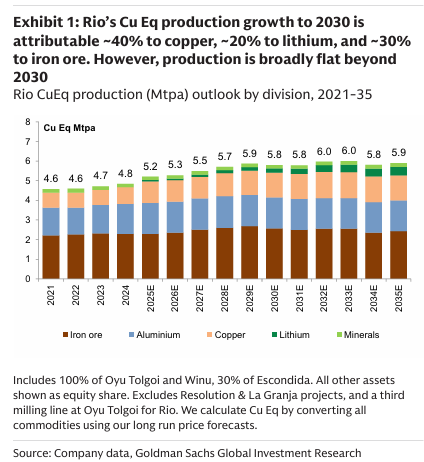

첫째, 리오가 구리, 철광석, 리튬 전반에 걸쳐 매력적인 성장 파이프라인을 보유하고 있으며, 15~20개의 프로젝트가 개발 중임.

이는 향후 10년 동안 연간 3~4%의 업계 선도적인 구리 환산(Cu Eq) 생산량 성장을 뒷받침함.

다만 성장이 2025~2030년에 집중되어 있으며(도표 1 참조), 2030년 이후 리오의 구리 성장 옵션은 장기 과제라는 점에 주목함.

새로운 CEO는 2025년 12월 자본시장 날(CMD)에서 골드만삭스가 예상했던 수준의 성과를 발표함.

"더 강하고, 더 예리하고, 더 단순하게(stronger, sharper and simpler)"라는 슬로건 아래 다음 내용이 포함됨:

50억~100억 달러 규모의 비핵심 자산 매각(골드만삭스 추정치는 약 100억 달러).

30개국 이상에서 10개 이상의 원자재를 운영 및 탐사 중인 상황을 고려함.

2026년 1분기까지 연간 약 6.5억 달러의 비용 절감.

중기 자본 지출(capex) 가이던스를 연간 100억 달러로 약 10억 달러 축소.

이러한 계획은 주주 환원을 더욱 촉진할 것이며, 리오는 지난 10년 동안 이익의 약 60%를 주주에게 배당한 실적을 보유함.

리오의 강력한 입지를 고려할 때, 글렌코어와의 잠재적 결합 시점은 시장에 놀라움을 주었음.

참고로 비핵심 자산을 매각하면서 동시에 대규모 기업 인수를 완료하는 기업은 많지 않았음.

골드만삭스가 대화한 투자자들의 공통된 의견은 지난 10~15년 동안 대형 광산 기업의 M&A가 주주 가치를 거의 창출하지 못했다는 것임.

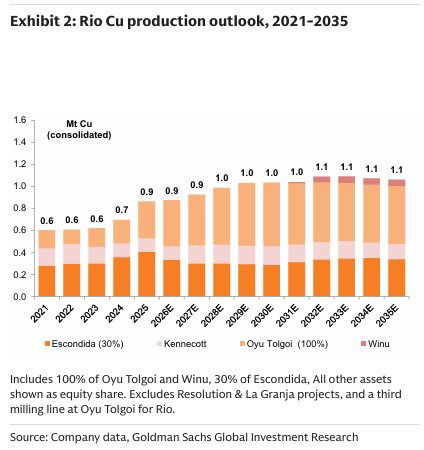

글렌코어는 2030년 이후에도 주로 칠레와 아르헨티나에서 매력적인 구리 성장 옵션을 보유하고 있음.

반면 리오는 미국의 Resolution 프로젝트(BHP와의 합작), 페루의 La Granja 프로젝트(First Quantum과의 합작), 칠레의 초기 단계 Nuevo Cobre 구리 프로젝트(Codelco와 협력) 등 장기 프로젝트만 보유함.

위 세 프로젝트의 첫 생산은 빨라야 2035년경이 될 가능성이 높음.

따라서 리오가 느끼는 매력은 글렌코어가 최근 CMD에서 상세히 발표한 구리 성장 파이프라인이라고 믿음.

글렌코어의 구리 자산은 리오에게 칠레, 페루에서의 운영 입지와 아르헨티나에서의 발판을 제공할 것임.

리오는 이러한 프로젝트들을 가속화할 수 있는 기술적 능력과 재무 상태를 갖추고 있으며, 특히 이번 10년 동안 리튬 개발을 통해 이미 확장 중인 아르헨티나(Mara, El Pachon)에서 그러함.

글렌코어의 구리 자산을 인수하면 리오의 구리 생산량은 약 170만 톤(Mtpa)으로 두 배 증가하며(도표 2 참조), 2030년까지 약 200만 톤으로 늘어날 것임.

그 이후 리오 자체의 구리 성장 옵션은 제한적이고 기술적으로 복잡한 반면(그린필드, 지하 채굴), 글렌코어는 모두 노천굴 방식인 저비용 브라운필드 옵션을 여러 개 제공함.

규모의 경제 외에도, 골드만삭스는 이번 잠재적 거래가 2030년 이후의 구리 성장에 관한 것이라고 판단함.

글렌코어(Glencore)의 경우:

어떤 거래든 그 이면의 논리는 산업 통합과 절제된 M&A가 필수적이라는 경영진의 장기적인 견해를 반영할 것임.

더 큰 규모는 글로벌 영향력을 높이고, 투자자와 인재를 끌어들이며, 정부와의 협상력을 강화하고, 포트폴리오 선택지를 열어줄 강력한 재무 구조를 제공함.

글렌코어는 석탄 사업, 구리 성장 옵션, 그리고 M&A를 통한 물량 증가를 뒷받침할 마케팅 부문의 시너지를 가져옴.

단순히 성장을 위한 성장이 목표는 아니지만, 광업 부문의 열악한 자본 배분 실적을 고려할 때 글렌코어는 통합과 개선된 M&A가 기업 가치 재평가(re-rating)에 필수적이라고 믿음.

또한 광산 기업들이 기술 섹터와 같은 고성장 분야에 맞서 경쟁력을 유지하려면 더 큰 시가총액이 필요하다고 판단함.

리오와의 합병 기회는 세계적인 철광석 및 알루미늄 부문에 대한 노출을 제공할 것이며, 이는 글렌코어가 오랫동안 원했던 진입 장벽이 높은 두 원자재임.

철광석은 마케팅 관점에서 제철용 석탄 사업을 보완할 수도 있음.

리오는 얼마를 지불할 수 있는가?

거래 가치에 대해서는 견해를 밝히지 않으나, 글렌코어가 수년간의 부진 이후 운영 실적에 대해 점진적으로 시장의 신뢰를 회복하고 있으며 이는 CMD에서 제시된 전망에 영향을 줄 수 있음.

글렌코어의 다양한 국가 노출과 복잡한 원자재 구성은 가격 결정의 핵심 요소가 될 것임. 리오는 이미 탈출했거나 탈출하려는 산업용/석탄 자산보다는 미래 지향적 원자재 성장을 열망하기 때문임.

리오의 고품질 자산을 통한 규모 확대의 매력은 글렌코어의 전략적 목표를 뒷받침할 수 있으며, 거래 성사 시 합의 가격에 영향을 미칠 수 있음.

글렌코어는 리오와 10년 넘게 간헐적으로 대화해 왔으며, 이는 2014년으로 거슬러 올라가고 약 1년 전부터 다시 수면 위로 떠오름.

1월 9일 금요일 종가 기준, RIO.L은 NTM EV/EBITDA 5.1배, RIO.AU는 6.6배, GLEN.L은 6.4배에 거래됨.

골드만삭스 추정치 기준 P/NAV는 RIO.L 0.7배, RIO.AU 0.8배, GLEN.L 1.1배임.

거래 구조는 어떤 모습일까?

리오의 기조가 '단순화'였던 반면 글렌코어는 30개국 이상에서 60개 이상의 원자재를 취급하고 마케팅함.

투자자들은 리오가 글렌코어의 구리 사업을 산업용/벌크 광산 사업에서 분리해 내려고 할 것이라 믿음.

투자자들은 어떤 거래든 리오 주주들에게 가치 증대(accretive)가 되어야 하며 회사를 더 복잡하게 만들어서는 안 된다는...