★260227 UBS - Downgrade US equities to benchmark, stay overweight EM★

콜드브루

2026.03.01조회수 60회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

미국 주식을 비중확대에서 벤치마크로 하향, 신흥국 비중확대 유지

우리는 100% 주식 전용 포트폴리오에서 미국을 벤치마크로 하향한다. 그 이유는 다음과 같다.

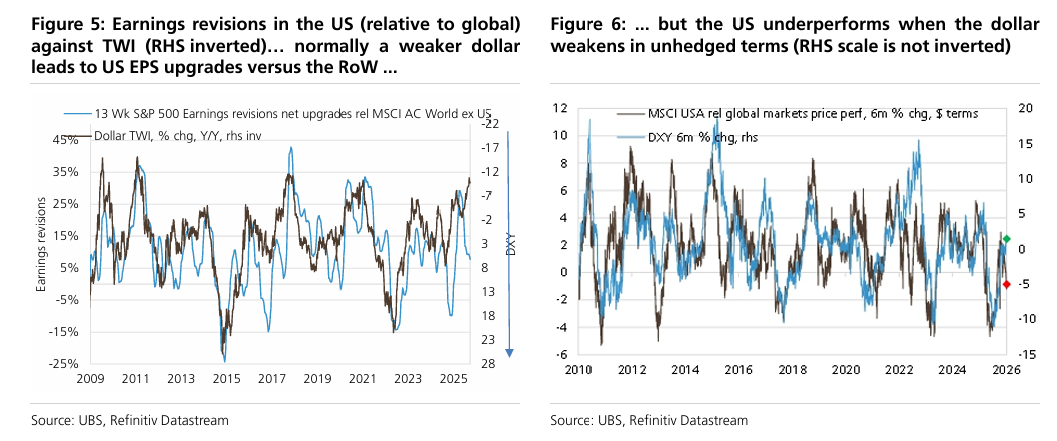

낮은 영업 레버리지

미국은 주요 지역 중 영업 레버리지가 가장 낮다. 따라서 글로벌 성장률이 3.5%를 상회하며 가속될 경우 역사적으로 미국은 부진했다.

UBS는 2026년 글로벌 GDP를 3.4%로 전망한다(9월 당시 2.7%). 이는 2026년 유럽, 미국, 일본에 대해 블룸버그 컨센서스를 상회하는 수치다.

달러 리스크

UBS는 1분기 말 유로/달러를 1.22로 전망한다. 글로벌 주식 전략팀은 구조적으로 달러 하방 리스크가 비대칭적으로 크다고 본다.

역사적으로 달러 TWI가 10% 하락하면, 환헤지하지 않은 기준에서 미국은 약 4% 언더퍼폼했다.

최근 분기 동안 달러 약세가 미국 실적에 주는 긍정 효과는 과거 대비 훨씬 제한적이었다.

자사주 매입 수익률이 더 이상 예외적이지 않다

현재 미국의 자사주 매입 수익률은 글로벌 동종 대비 동등 수준이며, 영국보다는 낮다.

이는 자금 흐름에 영향을 준다. 2009년 3월 이후 미국 기업 부문의 순매수는 시장의 약 20%에 해당했다.

또한 EPS와 밸류에이션에도 영향을 준다.

현재 미국의 총수익률(배당 + 자사주 매입)은 유럽의 절반 수준이며, 과거에는 비슷한 수준이었다.

밸류에이션

섹터 조정 P/E는 글로벌 대비 35% 프리미엄이다(2010년 이후 평균은 4%).

약 60%의 섹터가 미국에서 글로벌 대비 더 높은 P/E에 거래될 뿐 아니라, 과거 평균 프리미엄보다도 더 높은 수준이다.

기술주는 벤치마크 유지

글로벌 기술 시가총액의 80%가 미국에 있다. 따라서 기술주가 아웃퍼폼하는 약 80%의 경우, 미국도 아웃퍼폼한다.

그러나 우리는 미국팀과 동일하게 기술주를 벤치마크 수준으로 보는 것이 적절하다고 판단한다.

우리는 미국 기술주보다 아시아 기술주(메모리, TSMC, 중국 기술주)를 선호한다.

연초 이후 하이퍼스케일러는 15% 언더퍼폼했으나, 반도체는 5% 아웃퍼폼했다. 이는 지속되기 어렵다고 본다.

하이퍼스케일러의 매출 대비 CAPEX는 2022년 10%에서 현재 35%로 상승했다. 이는 기록적인 마진과 양립하기 어렵다. 또한 주식보상비용을 차감하면 FCF가 낮은 경우가 많다.

기술주에 대한 추가 우려

i) 온라인 광고 성장 둔화 위협

ii) 메모리 가격 상승이 소비자 전자 수요에 예상보다 더 큰 타격 가능성

iii) 소프트웨어는 벤치마크 유지

포지셔닝

북미 마케팅 결과, 자금이 글로벌로 이동하는 것이 명확해 보인다. ETF 흐름에서도 이를 확인할 수 있다.

UBS 크라우딩 데이터상 미국은 여전히 가장 혼잡한 시장이다. 미국은 MSCI AC World의 63%를 차지한다. 따라서 소폭 자금 이동도 큰 영향을 준다. 최근 ETF 자금의 45%가 비미국 주식으로 유입됐다.

정책 변동성과 기업 지배구조 격차 축소 가능성

관세 변경, 신용카드 금리 상한, 사모펀드의 주택 투자 제한, 약가 규제 리스크, 방산기업 배당/자사주 제한 제안 등이 있었다.

왜 언더웨이트는 아닌가? 아웃퍼폼보다 언더퍼폼 가능성이 더 높다.

미국은 주가 상승과 GDP 상승 간의 공생관계가 다른 지역보다 강하다.

우리는 글로벌 주식에 대해 여전히 강세다. MSCI AC World 연말 목표 1130 → 8% 상승 여력.

버블 형성 리스크도 존재하지만 아직은 아니다. 미국 주식이 10% 상승하면 미국 GDP는 약 1% 증가하며, EPS는 약 4% 증가한다.

매그니피센트 6의 P/E는 시장 대비 12년 저점이다. 실적 리비전도 여전히 시장보다 약간 좋다.

연말까지 EPS 성장률은 비기술 대비 11% 높다. 우리는 기술주의 P/E를 경계하지만 완전히 무시할 수는 없다.

미국은 노동시장 유연성 덕분에 AI 채택 속도가 빠를 것이다. 다만 유럽 대비 비용 절감 효과는 낮다.

달러 약세 + 글로벌 성장 가속에 최적

달러 10% 하락 시, 역사적으로 신흥국은 환헤지 기준 약 9% 아웃퍼폼했다.

신흥국은 일본 다음으로 영업 레버리지가 높다. UBS 지역 스코어카드에서 일본 1위, 신흥국 2위.

밸류에이션 매력

P/E, P/B, 수익률, UBS HOLT 기준으로 여전히 선진국 대비 매력적이다. 시가총액 가중 P/E만 중립적이다.

통화 저평가

수출 점유율과 경상수지 대비 통화가 저평가 상태다. RMB는 주요 트레이드 아이디어다. 이는 중국의 디플레이션 수출을 제한하고, 자금 유출을 막는다.

재정 유연성 우위

실질금리 높고 하락 여지 존재

태국, 한국, 인도, 브라질, 중국 금리는 선도금리곡선보다 낮아질 것으로 UBS는 전망한다.

선진국은 그렇지 않다.

생성형 AI 수혜

2025년 이후 신흥국 수익의 절반은 AI 인에이블러에서 발생했다. 아시아 메모리, TSMC, 중국 기술주를 선호한다.

데이터센터 지출의 28%는 메모리다. 제조업 중심 경제는 AI 채택 시 더 큰 수혜를 받을 가능성이 있다.

제조업 PMI가 서비스 PMI 대비 상승 중

격차 축소 시 신흥국이 통상적으로 아웃퍼폼한다.

포지셔닝 가볍다.

상식 테스트 : 신흥국은 글로벌 시총의 12%, 글로벌 GDP의 절반, 글로벌 성장의 77%, 글로벌 인구의 85% 차지

EM 팀은 다음과 같은 업사이드 서프라이즈를 강조한다.

중국의 추가 완화 가능성 (향후 한 달 동안 GDP의 50~100bp 규모)

중국 자금 흐름 (RMB 60조 규모의 예금 만기 도래)

달러 약세

헝가리 선거

콜롬비아와 브라질의 개혁 강화 가능성

신흥국은 선진국 대비 원자재 익스포저가 더 높다 (시총의 11% vs 선진국 7%)

MSCI 신흥국 시총의 77%는 중국, 한국, 대만, 인도다.

이 네 국가 모두 글로벌 대비 매력적인 투자 근거가 존재한다고 본다.

EM 주식 전략팀은 브라질, 중국, 한국, 말레이시아를 비중확대하고 있다.

또한 간접적인 EM 익스포저도 선호한다. 예: SAN, STAN, ABI, Reckitt Benckiser, P&G (12월 가정용품 섹터를 상향한 이유 중 하나)

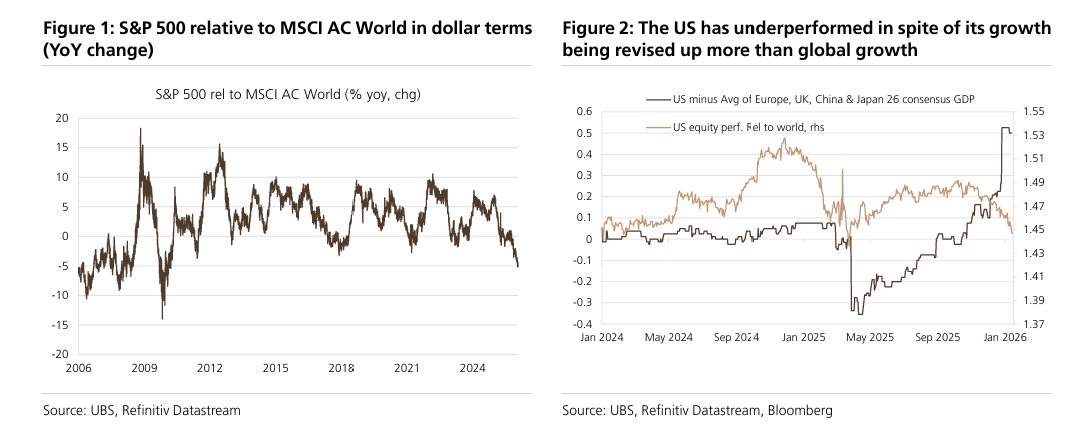

달러 기준으로 미국은 약 15년 만에 글로벌 대비 가장 큰 드로우다운을 기록했다.

이는 AI 상승, 예상보다 강한 미국 성장, 트럼프 대통령의 부분적 관세 철회에도 불구하고 나타났다.

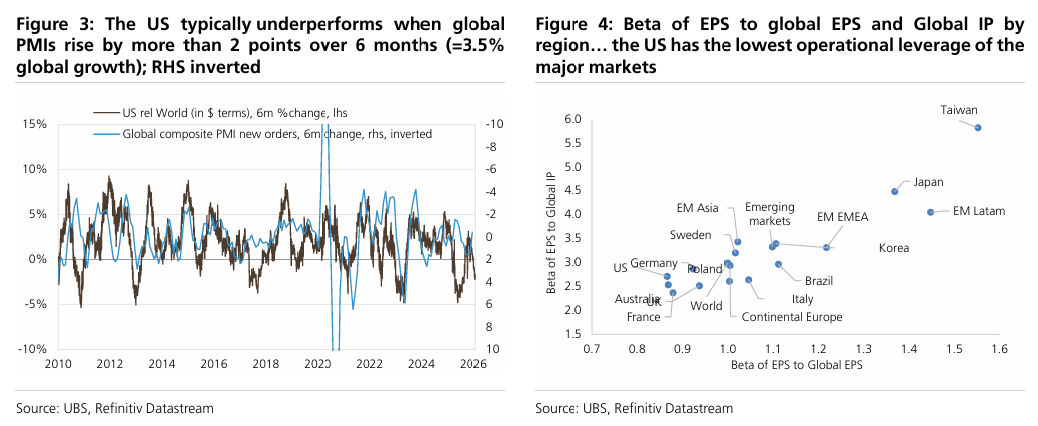

글로벌 성장률이 3.5% 이상일 때(6개월간 PMI 2포인트 이상 상승 기준) 미국은 통상 언더퍼폼했다.

UBS는 글로벌 성장 전망을 상향해 현재 3.4%로 보고 있다. 9월 당시 전망은 2.7%였다.

현재 UBS는 2026년 미국, 일본, 유럽 성장률 전망을 컨센서스보다 높게 보고 있다.

글로벌 성장이 가속될 때 미국이 언더퍼폼하는 이유는 미국의 영업 레버리지가 주요 시장 중 가장 낮기 때문이다.

EPS의 글로벌 EPS 및 글로벌 산업생산(IP) 대비 베타를 보면 미국이 가장 낮다.

글로벌 성장 가속 → 미국 언더퍼폼 경향

반대로 글로벌 성장 둔화 시 미국이 아웃퍼폼하는 이유

i) 미국 기업은 비용을 더 빠르게 절감한다

ii) 연준은 듀얼맨데이트로 인해 더 빠르게 금리를 인하한다

iii) 성장주 비중이 높아 경기 둔화 시 상대적으로 유리하다

UBS는 1분기 말 유로/달러 1.22 전망. 연말에는 1.14 전망

달러 약세는 일반적으로 미국 EPS 상향으로 이어진다. 미국 기업 실적의 29%가 해외에서 발생하기 때문이다

(시총 가중 기준 40%)

그러나 이번에는 미국 실적 리비전이 글로벌 대비 충분히 상향되지 않고 있다. 과거와의 디커플링이 나타난다.

더 큰 문제는 환헤지하지 않은 기준에서 달러 약세 시 미국은 언더퍼폼한다는 점이다.

달러 10% 하락 시 EPS는 4% 증가하지만 통화 손실이 이를 초과한다.

글로벌 주식 전략팀은 달러 하방 리스크에 더 무게를 둔다.

이유

순대외부채가 GDP 대비 약 -90%

달러 고평가

달러 과도한 보유 (FX 보유고의 57%, 글로벌 무역의 16%에 불과)

충격 시 분산 효과 낮음

연준 독립성에 대한 뉴스 플로우

달러 ...

잘봤습니다. BofA 하트넷도 EM에 오버웨이트 의견을 냈는데 IB들이 EM선호 의견을 계속 내고 있네요. 너무 오른거 아닌가 했는데 과거를 보니 그렇지도 않네요.

아마 중장기적인 추세를 봤을때 저도 상방 여력이 더 있을 것 같다고 생각하고 있습니다.