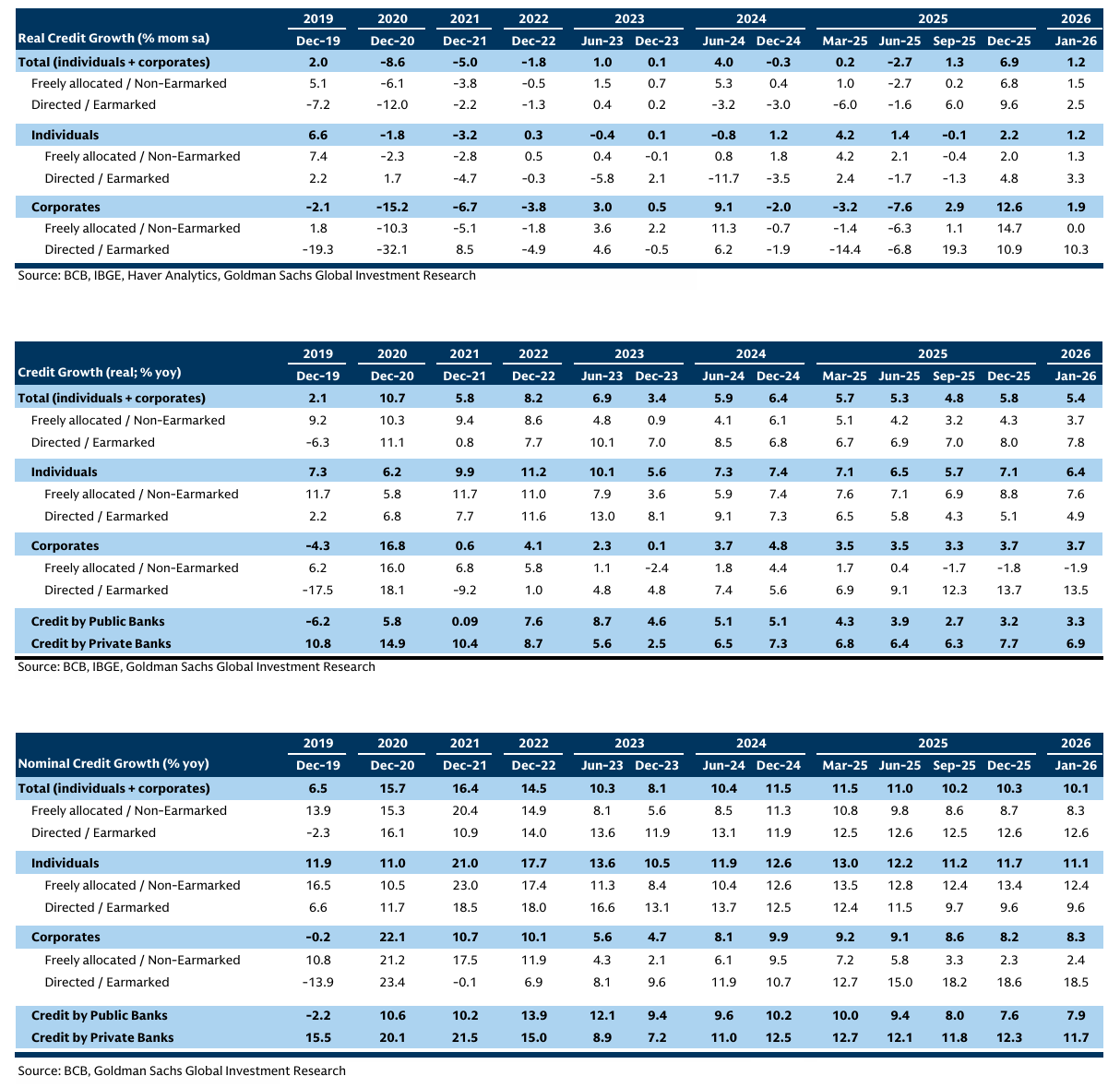

260226 UBS - CNY & Chinese Equities (On shore), Hongkong Equities

콜드브루

2026.02.28조회수 27회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

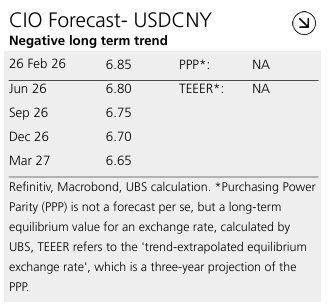

• 우리는 USDCNY 전망치를 6월 6.80(기존 6.90에서 하향), 9월 6.75(기존 6.80에서 하향), 12월 6.70(기존 6.80에서 하향)으로 낮추며, 2027년 3월 목표 6.65를 새롭게 도입한다.

• 우리는 무역가중 기준에서의 통화의 저평가, 강한 외환 전환, 그리고 중국 중앙은행이 공식 CNY 고시환율을 더 강하게 유도하려는 의지 덕분에 CNY의 추가 절상 여지가 있다고 본다.

• 그러나 우리는 성장과 인플레이션 역학이 부진한 가운데 통화정책을 완화적으로 유지하려는 정책당국의 의도를 고려할 때 절상의 속도는 급격하기보다는 점진적일 가능성이 높다고 본다.

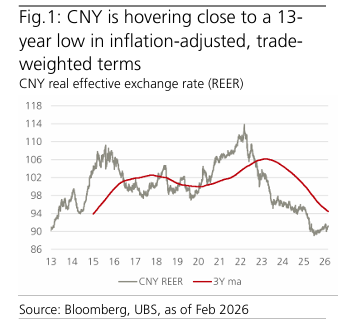

첫째, 밸류에이션이 저렴하다. 중국 위안화는 인플레이션 조정 무역가중 기준(real effective exchange rate)으로 13년 저점 부근에서 맴돌고 있다(그림 1 참고).

둘째, 우리는 강한 외환 전환 흐름(USD에서 CNY로)이 지속될 것으로 예상한다. 현지 기업과 투자자들은 2025년 12월과 2026년 1월에 각각 1,355억 달러와 1,192억 달러의 USD를 순매도했다. 이러한 흐름은 중국이 지난 12개월 동안 월 약 1,000억 달러 수준의 무역흑자를 기록해온 만큼 지속될 가능성이 높다.

셋째, 일관된 정책 신호는 강하고 안정적인 위안화를 지지한다. 영향력 있는 국영 매체 “Qiushi”는 2026년 1월 말 2024년 시진핑 주석의 이전 연설을 재차 언급하는 기사를 게재했으며, 중국이 국제무역, 투자, 통화시장, 그리고 글로벌 외환보유고에서 폭넓게 사용될 수 있는 “강한 통화”를 구축해야 한다고 강조했다. 해당 기사가 게재된 이후 중국 인민은행(PBoC)이 일일 공식 CNY 고시환율을 더 강하게 유도하고 있는 점과 결합해볼 때, 우리는 이를 위안화의 지속적인 점진적 절상에 대한 암묵적 지지로 본다.

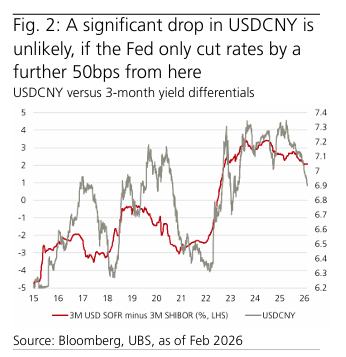

우리는 CNY 절상의 속도가 급격하기보다는 완만할 것으로 예상한다. 실제로 PBoC는 1월에 2026년에도 “적당히 완화적인 통화정책”을 유지하고, CNY 환율을 “합리적이고 균형 잡힌 수준에서 기본적으로 안정적으로” 유지하며, “환율 오버슈트 위험을 방지”할 것이라고 밝혔다. 이러한 입장은 중국의 거시적 배경과 일치한다. 우리는 올해 전체 GDP 성장률이 약 4.5%로 둔화될 것으로 예상한다(2025년 약 5%에서 하락). 부진한 부동산 시장은 여전히 고정자산투자와 소비 수요에 부담을 주고 있다. 동시에 CPI 인플레이션은 올해 약 0.4%로 소폭 상승하는 데 그칠 것으로 보인다(2025년 약 0%에서). 이러한 맥락에서 급격한 CNY 절상은 PBoC에 의해 “오버슈트”로 간주될 가능성이 높으며, 이는 중앙은행이 말하는 “적당히 완화적인 통화정책” 목표에 반하는 것이다. PBoC 정책 의도 외에도, 금리 차이(그림 2 참고) 역시, 우리가 연준(Fed)이 현재 수준에서 추가로 50bp를 인하한 이후 완화 사이클을 종료할 것이라는 견해를 고려할 때, USDCNY의 상당한 하락은 가능성이 낮음을 시사한다.

그림 2: 연준이 여기서 추가로 50bp만 인하할 경우, USDCNY의 상당한 하락은 가능성이 낮음 : USDCNY 대 3개월물 수익률 차이

전망: 우리는 글로벌 선호도에서 CNY에 대한 Attractive 견해를 재확인하며, USD 기반 포트폴리오에서 CNY를 환헤지 없이 보유하는 것을 선호한다.

리스크 요인: 주요 하방 리스크에는 미·중 무역 긴장의 재점화(미국 중간선거를 앞두고 선거 캠페인 수사가 예측 불가능해질 수 있음), 글로벌 리스크 심리의 급격한 악화, 또는 중국 국내 경제에서의 예상치 못한 후퇴가 포함된다.

경계 요인: 성장 안정 달성(추가 통화완화를 통한)에 대한 PBoC의 의지는 CNY의 급격한 강세 가능성을 낮춘다. 이러한 맥락에서 우리는 연말까지 USDCNY가 6.70을 향해 점진적으로 하락한 이후, 2027년 1분기에는 6.7 아래로 이동할 것으로 본다.

• 최근 거시경제 데이터는 여전히 혼조를 보이고 있으며, 제조업 및 서비스 활동 약화, 낮은 인플레이션, 지속적인 부동산 가격 하락이 나타나고 있으나, 중국 춘절 소비는 견조하다.

• 우리는 다가오는 “양회(Two Sessions)”에서 4.5~5.0%의 GDP 성장 목표와 지속적인 재정 및 통화 지원이 제시될 것으로 예상한다.

• 우리는 견조한 이익 성장의 오프쇼어 중국 주식과 정책 수혜를 받는 온쇼어 고배당주에 대해 Attractive 스탠스를 유지한다.

• 우리는 온쇼어 장기 만기 CGB와 크레딧 채권에 대해 Attractive 견해를 유지하며, 이들은 하락하는 수익률과 캐리로부터 수혜를 받을 것으로 예상되며 낮은 변동성을 감안할 때 포트폴리오 안정화 자산이 될 것이다.

중국 주식 시장은 지난 한 달 동안 미국 주식과 유사하게 큰 분산을 지속적으로 보였다. 광범위한 시장은 박스권에 머물렀지만, 소재 및 산업재와 같은 경기민감 섹터는 아웃퍼폼한 반면, 기술 및 소비재 섹터는 부진했다. 이는 주로 원자재 가격에 의해 주도되었으며, 공급 측 제약과 전략적 소재 안보에 대한 우려로 인광 화학 및 귀금속 가격이 크게 급등했다. 반면, 오프쇼어 기술 섹터는 AI 파괴 및 경쟁에 대한 우려 속에서 부진했다.

거시경제 측면에서 데이터는 전반적으로 부진하다. 국가통계국(NBS)의 제조업 및 비제조업 PMI는 1월에 50 아래로 하락했으며, 이는 서비스, 부동산 및 시장 수요의 둔화를 반영한다. 인플레이션 또한 예상치를 하회했으며, CPI는 전년 대비 0.2%로 하락했고, PPI는 -1.4%로 여전히 마이너스를 유지했다.

표 1: 중국 온쇼어 자산 선호도 (CNY 투자자 대상)

다른 한편으로, NBS 70개 도시 부동산 가격 지수는 1월에도 주택 가격 하락이 지속되었음을 나타냈다. 반면, 소비는 춘절(LNY) 황금연휴 기간 동안 개선된 모멘텀을 보였으며, 국내 방문객 수와 관광 수입은 휴일 길이를 조정한 이후 각각 전년 대비 5.7%와 5.5% 증가했다. 그러나 1인당 관광 수입은 지난 춘절과 유사한 수준이었고 팬데믹 이전 수준에는 미치지 못해, 소비 여력에 대한 지속적인 제약을 보여준다.

정책 측면에서, 다가오는 “양회(Two Sessions)”에서 공식 목표와 관련해 큰 서프라이즈는 예상되지 않는다. 핵심 초점은 보고서 발표 이후 소그룹 토론에서 최고 지도부가 내놓을 발언에 있을 것이다. 우리는 GDP 성장 목표가 4.5~5.0% 범위로 설정될 것으로 예상한다. 본예산 재정적자 목표는 2025년 예산과 마찬가지로 4.0% 수준에서 대체로 안정적으로 유지될 가능성이 높으며, 보다 광의의 확장 재정적자는 2025년보다 다소 확대될 수 있다.

지정학적 측면에서, 미국 트럼프 대통령의 중국 방문은 3월 31일로 예정되어 있으며 4월 2일까지 연장될 가능성이 있다. 2월 20일, 미국 대법원은 대통령이 국제비상경제권한법(IEEPA)을 사용해 관세를 부과한 것이 법적 권한을 초과했다고 판결했다. 중국은 이로부터 수혜를 받는 입장인데, 이전에 “상호 관세(reciprocal tariffs)”와 “펜타닐 관세(fentanyl tariffs)”의 영향을 모두 받았기 때문이다. 미국 행정부는 이에 따라 모든 국가에 대해 150일간 15%의 임시 “보편적(universal)” 글로벌 추가 관세를 Section 122에 근거해 발표하는 방향으로 전환했다. 이러한 변화로 인해 중국에 대한 가중 평균 추가 미국 관세율은 22%에서 약 15%로 하락할 것으로 예상되며, 그 결과 총 가중 평균 미국 관세율은 약 28%(이전 35%) 수준이 될 것으로 보인다.

혼조된 거시경제 환경, 표적화된 정책 지원, 그리고 지정학적 측면에서의 상대적으로 긍정적인 전개를 감안할 때, 우리의 선호는 여전히 견조한 이익 성장 잠재력을 보이거나 우호적인 정책 수혜를 받는 부문에 집중된다. 이러한 맥락에서, 우리는 기술 이익 개선과 AI 진전에 의해 뒷받침되는 오프쇼어 중국 주식에 대해 계속해서 Attractive로 본다. 우리는 또한 안정성을 이유로 온쇼어 고배당주에 대해 건설적인 견해를 유지하며, 현재의 수익률 수준은 보험 자본이 배당 지향적 주식에 배분되는 것을 계속 지지하고 있다.

채권의 경우, 우리는 인플레이션 환경이 전반적으로 부진하고 통화정책 방향이 완화 기조를 유지하고 있다는 점에서 듀레이션과 캐리 모두에 대해 Attractive 견해를 계속 유지한다. 우리는 또한 PBoC의 추가적인 채권 매입 여지가 있다고 보며, 이는 듀레이션 수익을 ...