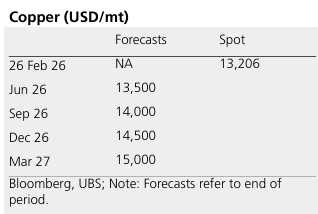

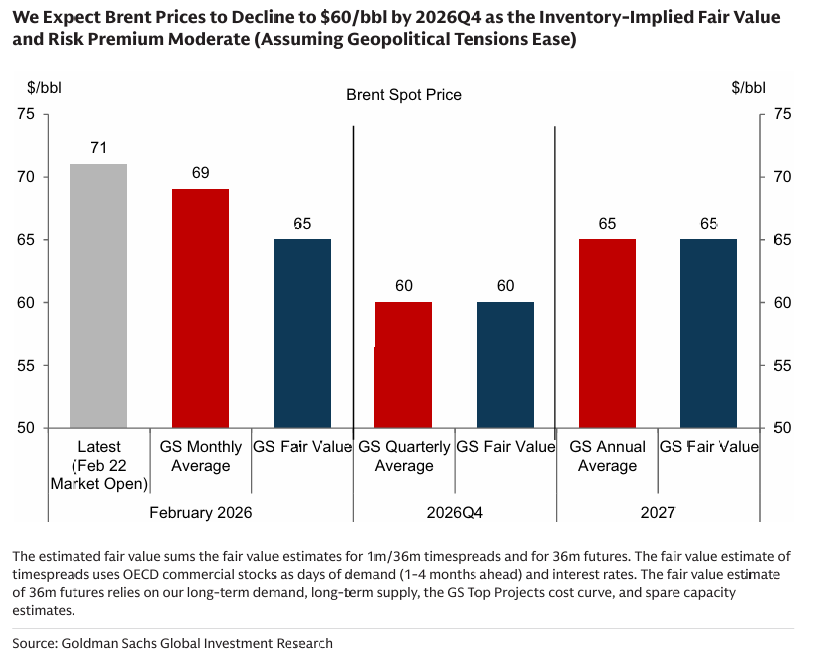

구리 가격 하락폭 완화 예상

• 2026년 현재까지 구리 가격은 평균 13,000달러를 기록했으며, 이는 2025년 41% 상승 이후의 수준임.

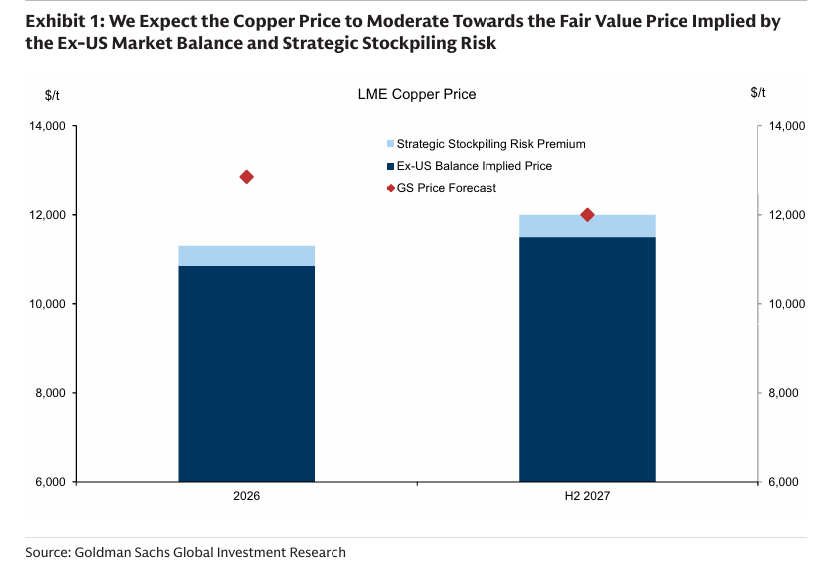

• 최근 진행 중인 하드자산 로테이션이 전반적인 금속 시장으로의 투기적 자금 유입을 유도하며 단기적으로 구리 가격을 지지할 수 있음. 그러나 현재 구리 가격은 2026/2027년 공정가치 추정치인 11,300달러/12,000달러를 상당히 상회해 거래되고 있음. 연말로 갈수록 공급 부족 우려가 완화되면서 이 프리미엄은 점진적으로 축소될 것으로 예상함. 이에 따라 2026년 말 가격은 12,200달러(기존 11,000달러)로, 2027년 하반기 저점은 12,000달러(기존 11,000달러 미만)로 예상함. 2027년 하반기 목표 가격 산정에는 수급 기반 가격 지지와 전략적 비축에 대한 시장 인식 리스크 프리미엄을 함께 반영했음.

• 공정가치 추정치는 2026/2027년 미국 제외 시장 기준 수급 기반 가격 지지선 10,850달러/11,500달러에 더해, 광범위한 전략적 구리 비축이 이뤄질 확률 25%를 반영했음. 이는 각각 톤당 450달러/500달러의 추가 프리미엄을 의미하며, 전략적 비축이 가시 재고 증가를 제한하고 물리적 펀더멘털만으로는 설명되지 않는 가격 지지를 지속시킬 것이라는 시장 우려를 반영한 것임.

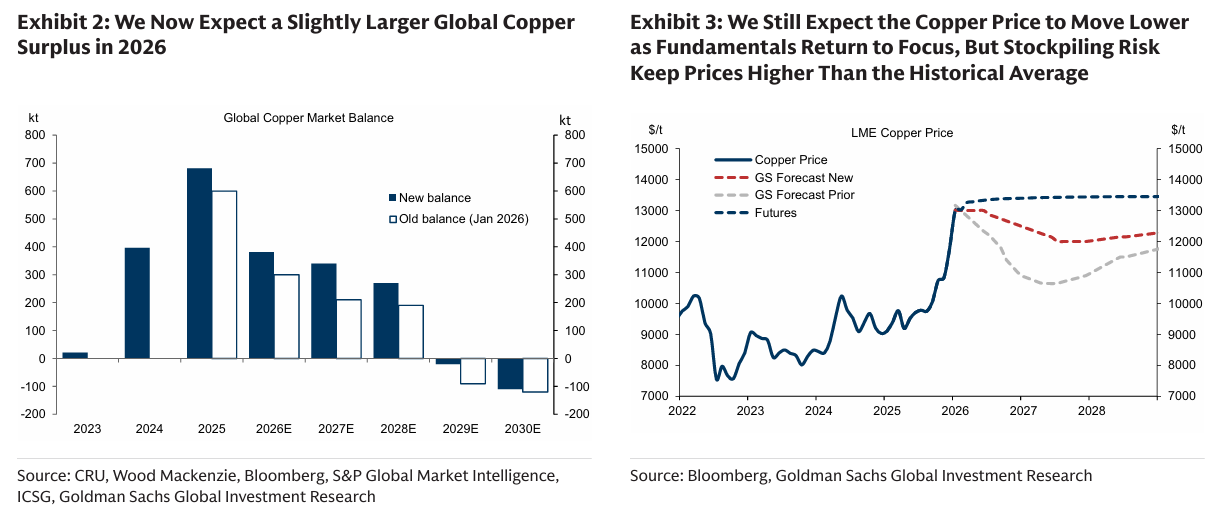

• 2026년 미국 제외 시장 적자는 170kt로, 기존 예상보다 축소됨. 이는 지난해 말 예상 대비 정련 구리 생산이 더 높았기 때문이며, 일부는 스크랩 사용 증가와 중국 수요 성장 둔화에 기인함.

• 경제팀의 견해에 따르면 미국 행정부는 물가 부담 완화에 초점을 둘 가능성이 높음. 이에 따라 올해 정련 구리에 대한 미국 관세 발표는 없을 것으로 기본 시나리오를 조정함. 다만, 불확실성이 지속되면서 선물 차익거래가 열려 있는 상태가 유지되기 때문에 2026년 미국 총 구리 수입 전망은 하향하지 않았음. 2027년 기본 시나리오 역시 관세 미발표 상태가 지속되는 것이지만, 2026년보다 확신도는 낮음. 이 경우 미국으로의 구리 유입은 2025년보다는 느리지만 계속 이어질 것이며, 글로벌 수급보다 미국 제외 수급이 가격 결정에 더 중요한 변수로 작용하는 기간이 길어질 것임.

구리 가격은 2025년 41% 상승 이후 2026년 현재까지 평균 13,000달러를 기록했음. 지난 6개월간의 랠리는 주로 투기적 자금 유입에 의해 주도됐음. 그러나 2026/2027년 공정가치 11,300달러/12,000달러 대비 형성된 프리미엄은 공급 부족 우려가 완화되면서 축소될 것으로 예상함.

2026년 글로벌 구리 시장 잉여는 380kt로 상향 조정했으며(기존 300kt), 시장이 적자로 전환되는 시점은 10년 후반으로 예상함. 다만 미국 제외 시장은 올해에도 적자를 유지할 전망이나, 기존 예상보다는 규모가 작음. 하드자산 로테이션이 단기적으로 가격을 지지할 수 있으나, 2026년 말 12,200달러, 2027년 하반기 12,000달러까지 하락할 것으로 전망함.

2027년 12,000달러 저점은 미국 제외 수급 기반 가격 지지선 11,500달러에 더해, 전략적 비축 확률 25%를 반영한 500달러 프리미엄을 포함한 수치임. 이는 전략적 비축이 가시 재고 증가를 제한하고 물리적 펀더멘털 이상으로 가격을 지지할 것이라는 시장 인식을 반영한 것임.

올...