260317 GS - Asia Views: Another Shock to Asia’s System

콜드브루

2026.03.19조회수 80회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

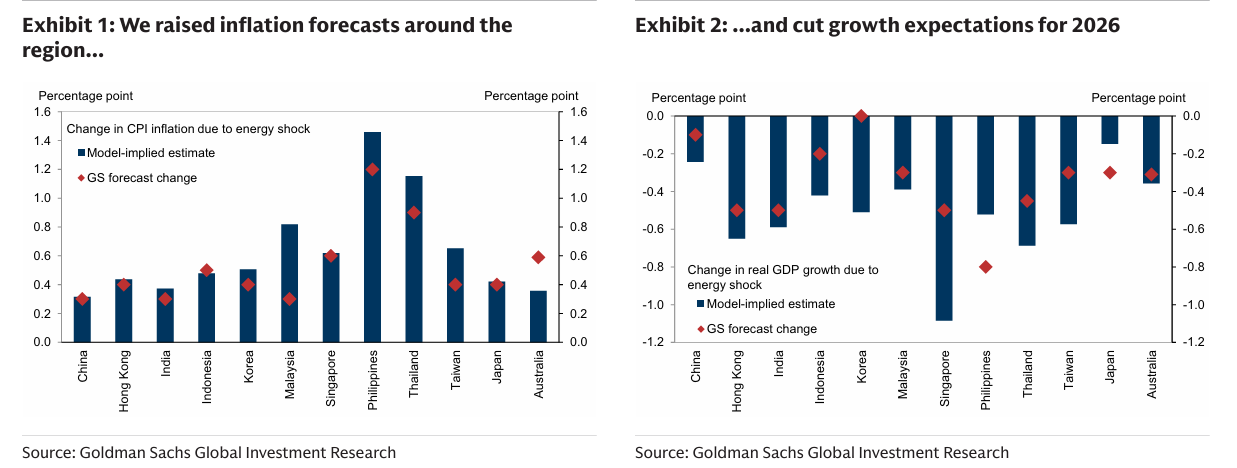

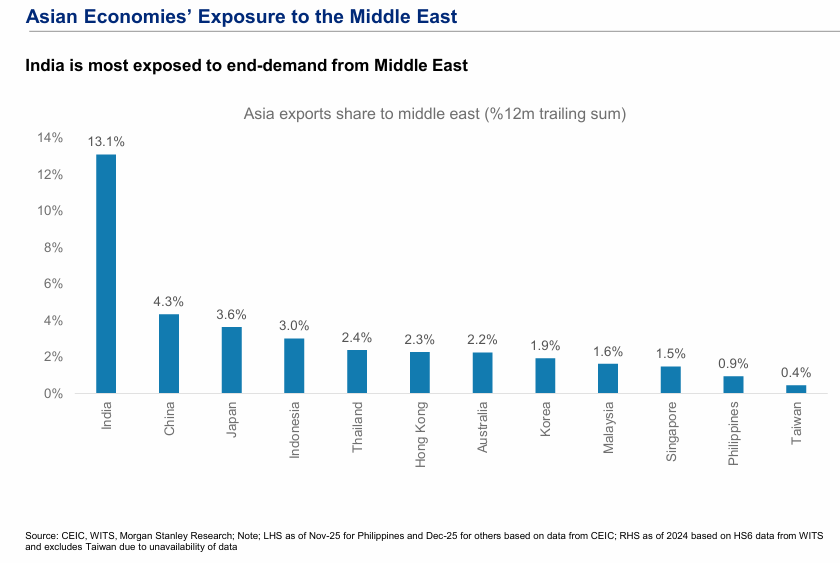

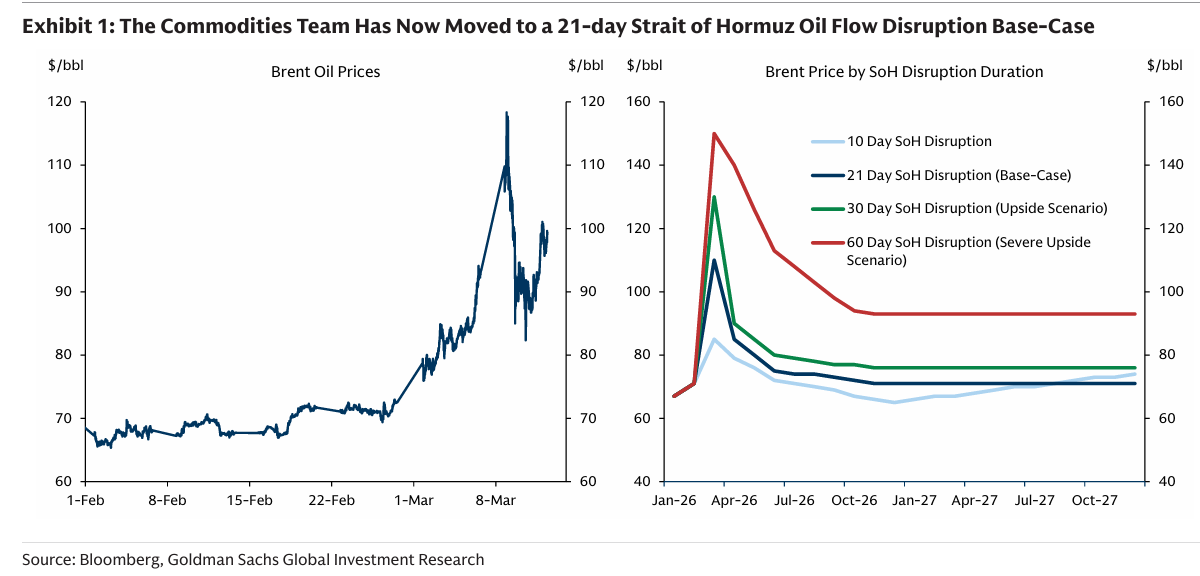

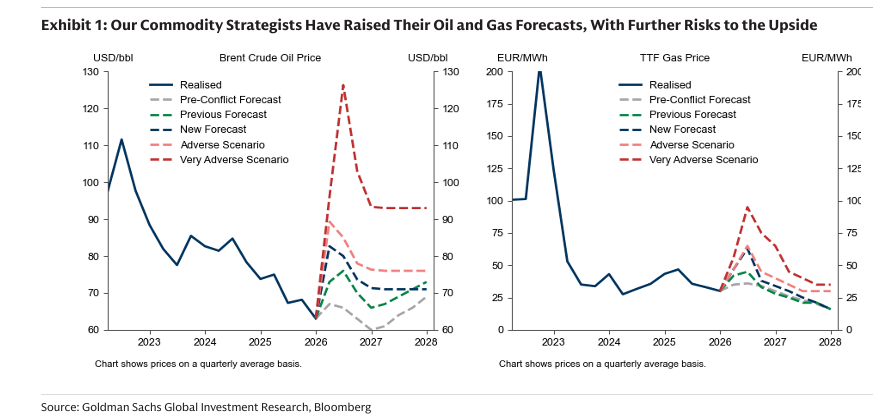

이란 분쟁과 그에 따른 에너지 공급 충격은 적어도 단기적으로는 아시아에 명백히 부정적이다. 의미 있는 모든 경제가 원유 수입국이며, 중국, 인도, 일본, 한국은 세계 4대 순원유 수입국이다(또한 이들 각각은 2025년 세계 7대 천연가스 수입국에도 포함됐다). 2026년 초 수준의 가격과 비교하면, 당사 원자재 리서치팀의 최신 전망 업데이트는 연말까지 남은 기간 동안 원유는 20% 이상, 천연가스는 30% 이상 상승할 가능성을 시사하며, 위험은 여전히 상방으로 기울어져 있다. 이러한 높은 에너지 가격은 다시 당사의 거시 전망 약화를 의미한다. 경상수지는 GDP 대비 0.5~1.5% 악화되고(말레이시아와 호주는 순천연가스 수출국이므로 예외), 인플레이션은 상승하며(CPI 인플레이션 +0.3~+1.0%p, 재정이 상당한 완충 역할을 반영), 성장은 낮아진다(중국은 -0.1%p로 4.7%, 대부분의 다른 경제는 -0.3~-0.5%p). 도표 1과 도표 2는 과거 경험에 기초한 아시아 경제들에 대한 우리의 “경험 법칙”을 보여주며, 보조금 정책이 바뀐 경우에는 전망 수정폭이 다소 다르기도 하다. 에너지 가격 급등은 2026년에 많은 경제, 특히 중국, 일본, 그리고 기술 노출 수출국들에 대해 꽤 긍정적이었던 전망을 복잡하게 만들며, 더 부정적인 시나리오에서는 이를 무너뜨릴 수도 있다. 1월 말 홍콩 거시 콘퍼런스에서 투자자들이 신흥시장 자산에 낙관적이었고, 미국 달러에는 약세였으며, 금 가격에는 매우 강세였던 거의 보편적인 낙관론이 지배하던 때와 비교하면 상황은 분명히 달라졌다.

도표 1: 우리는 역내 전반의 인플레이션 전망을 상향 조정했다...

도표 2: ...그리고 2026년 성장 기대를 낮췄다

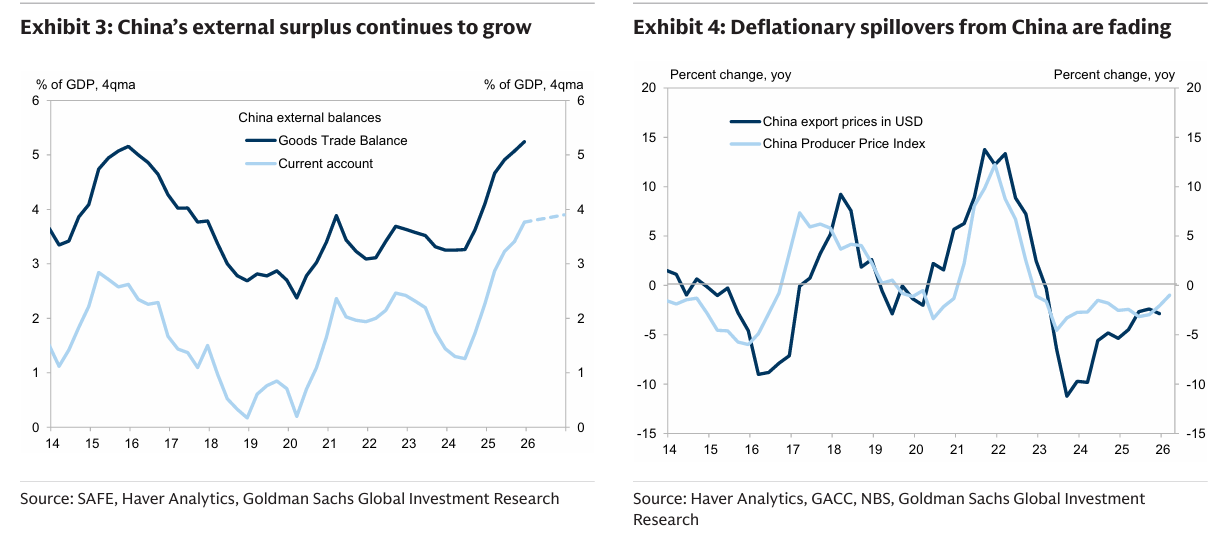

“중국 수출 충격”은 계속해서 약화되지 않고 있다. 세계 역사상 최대 연간 상품 무역흑자를 기록했던 2025년에 이어, 중국은 1월과 2월에 월 1,000억 달러를 훌쩍 넘는 무역흑자를 보고했다. 수출과 수입 증가율(+22%, +20%)은 춘절 시점 효과로 부풀려진 측면이 있어 3월에는 둔화되겠지만, 우리는 대규모 무역흑자가 계속될 것으로 본다. 거대한 대외흑자와 대규모 외환 유입은 위안화 절상 압력을 의미한다. 이러한 흑자를 “재순환”시키기 어렵고, 아마도 교역상대국과의 마찰을 줄이려는 의지도 있는 만큼, 베이징은 향후 1년 동안 완만한 위안화 절상을 계속 허용할 가능성이 크다. 중국산 저가 상품의 확산은 지난 몇 년간 글로벌 인플레이션을 억제하는 데 도움을 주었지만, 생산자물가(PPI) 디플레이션이 약해지고 위안화가 절상되면서 이러한 효과는 대체로 과거의 일이 되고 있다. 여기에 미국의 무역적자를 줄이려는 트럼프 행정부의 초점이 더해지면서, 미국 대법원이 무효화한 IEEPA 관세의 상당 부분은 더 지속적인 법적 근거를 마련하기 위한 조사가 진행되는 동안 임시 조치로 대체되었고, 그 결과 많은 아시아 경제에 수출 여건은 상당히 더 어려워졌다.

도표 3: 중국의 대외흑자는 계속 확대되고 있다

도표 4: 중국발 디플레이션 파급효과는 약해지고 있다

이 지역에 대한 다른 충격들(단기 성장에는 더 긍정적임)로는 AI 투자 붐과 국방비 지출의 급증이 있다. 전자에 관해서는, 컨센서스 추정치는 올해 미국 5대 “하이퍼스케일러”의 자본지출이 6,600억 달러를 넘고, 전 세계적으로는 1조 달러를 훨씬 넘을 것임을 시사한다. 이 투자 가운데 절반 이상은 AI 장비 공급망으로 흘러가는데, 이 공급망은 아시아 생산자들, 특히 대만과 한국이 지배하고 있다. 국방비 지출의 경우, 지정학적 혼란과 역내 긴장의 고조, 그리고 트럼프 행정부가 아시아 동맹국들에 가하는 압박이 맞물리며 수년에 걸친 확대를 이끌고 있다. 중국은 양회에서 국방예산을 다시 7% 증액한다고 발표했는데, 이는 목표 명목 GDP 성장률 약 5~6%를 상회하는 수준이다. 일본은 9%가 넘는 증액을 계획하고 있다. 역내 다른 나라들도 비슷한 방향으로 가고 있다.

대부분의 국가들에게 이러한 시스템 충격은 더 많은 정부 지출과 더 큰 재정적자를 의미하게 될 것이다. 이 지역의 많은 국가는 이미 체계적으로 에너지 가격을 관리하고 있다(요약 표는 당사의 최신 Asia Economics Analyst를 참조. 세계은행에도 포괄적 자료가 있다). 일본과 한국은 최근 며칠 사이 자동차 연료에 대한 새로운 가격 상한제를 발표했다. 더디거나 더 편중된 수출 증가는 정부가 내수를 지원해야 한다는 압력을 더욱 키울 것이다. 하지만 중앙은행은 물가안정 책무를 가지고 있고 통화정책은 종종 긴 시차를 두고 작동하는 반면, 재정 보조금은 소비자물가에 대한 영향을 제한해 ...

좋은 리포트 공유 감사합니다