260311 MS - Tracking Disruption Risks Across Asia

콜드브루

2026.03.19조회수 30회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

이 슬라이드 덱에서는 아시아와 중동 간의 무역 흐름을 상세히 설명하고, 공급 차질로 타격을 받을 수 있는 주요 산업과 잠재적인 연쇄 효과를 강조한다.

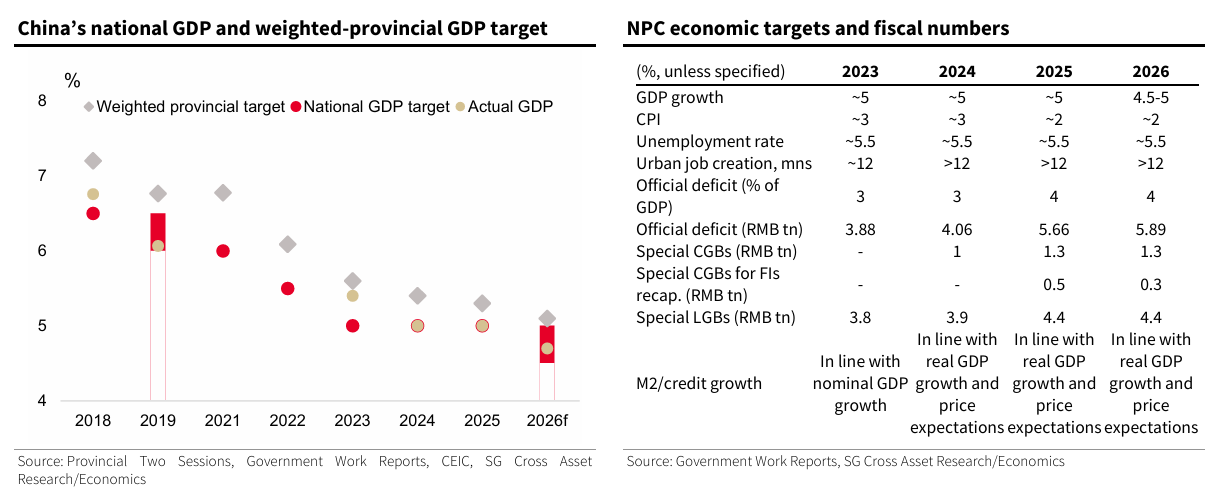

공급 차질이 장기화될 경우 더 많은 산업이 영향을 받을 수 있다. 생산과 수출 전반에서 비선형적 효과가 발생할 수 있다.

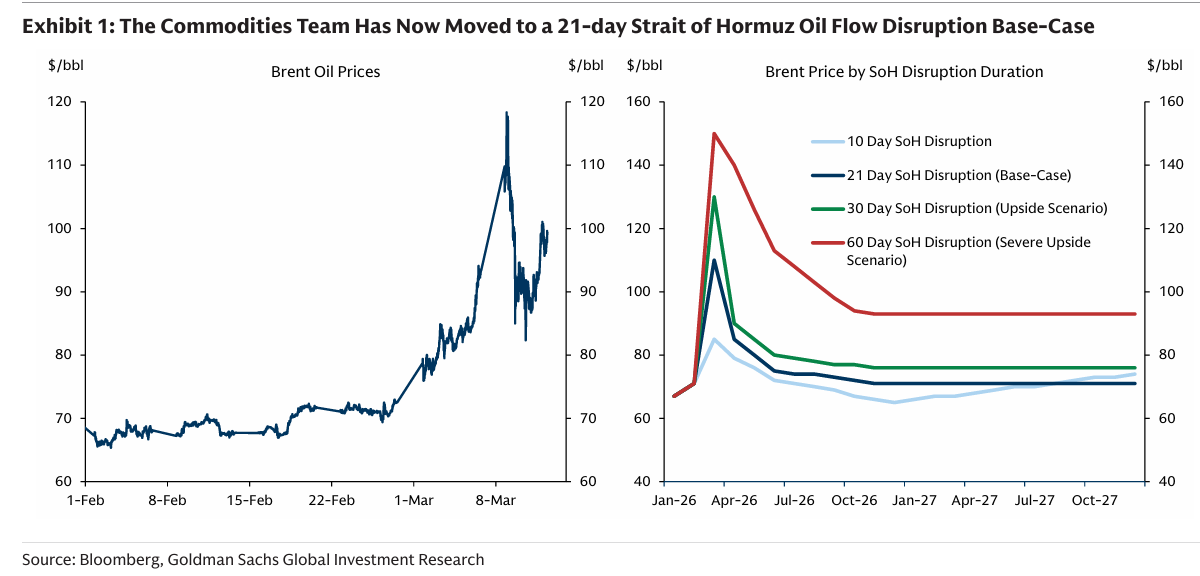

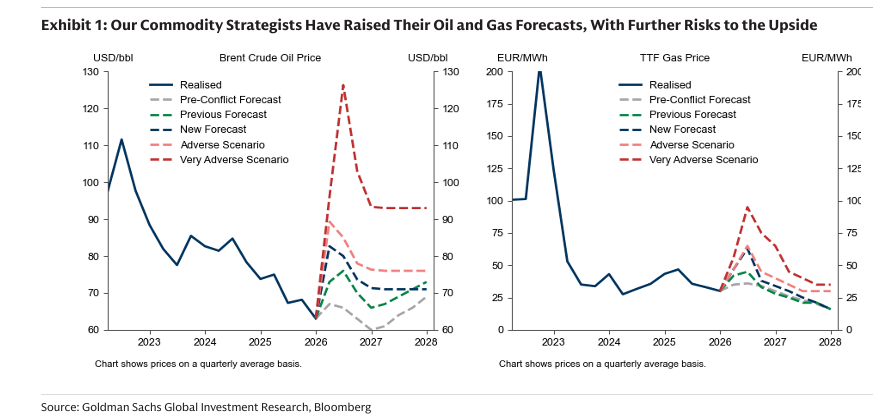

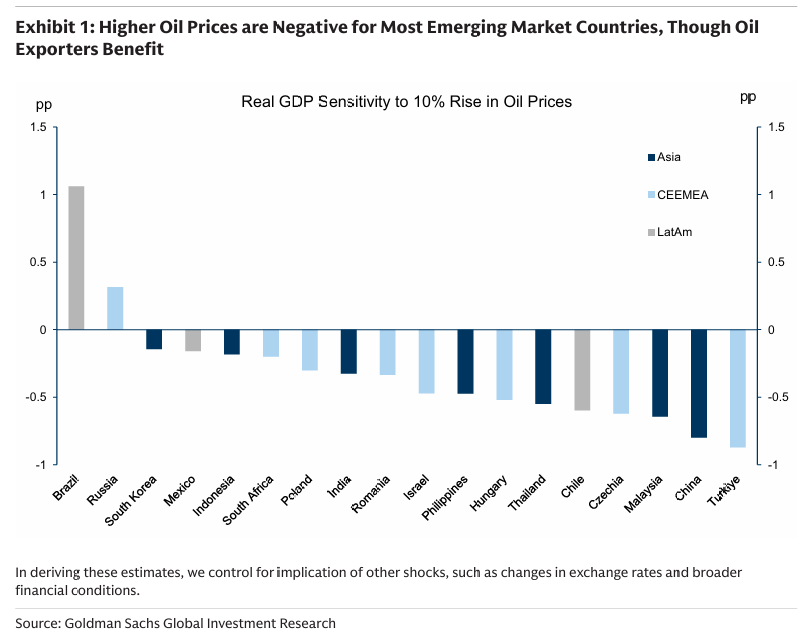

석유를 넘어선 공급 차질에 주의해야 한다. 유가 상승이 지속될 경우 아시아의 석유 부담은 10년 평균을 상회할 것이다. 그러나 단순한 가격 상승을 넘어, 특히 LNG의 경우 물량 자체가 줄어드는 공급 차질 리스크를 더 우려한다. 인도, 태국, 한국, 대만이 이 측면에서 가장 취약하다.

또한 비료, 프로판, 일부 석유화학 제품(부타디엔), 헬륨, 황 등 공급 차질 가능성이 있는 품목을 지적하며, 이는 농업, 반도체 및 자동차 제조, 일부 소비재 산업 등 다양한 산업에 연쇄 효과를 미칠 수 있다.

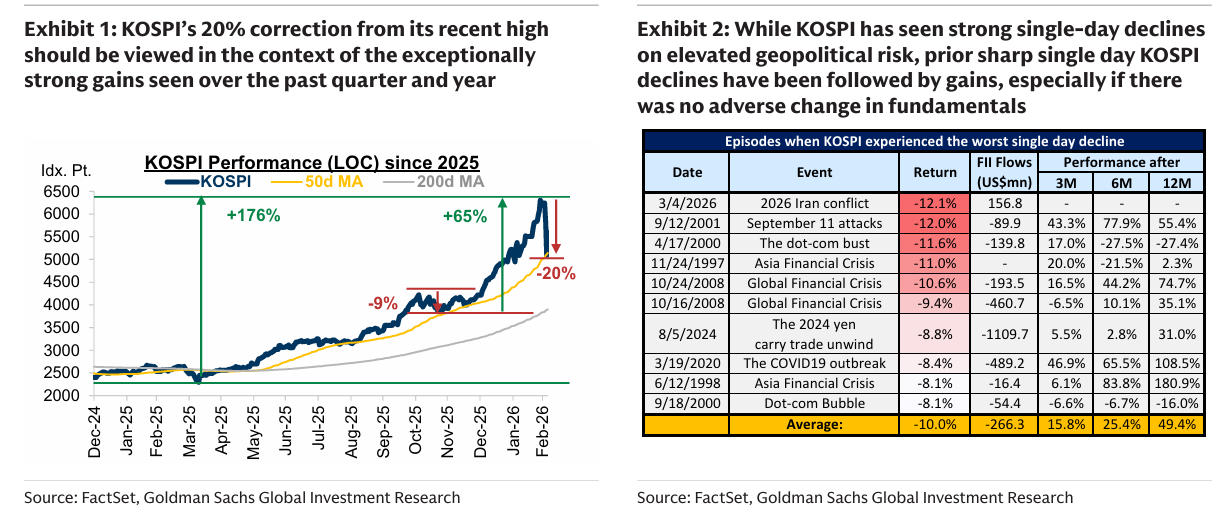

아시아 전반에서 이미 일부 차질 신호가 나타나고 있다. 에너지 측면에서는 다음과 같은 사례가 있다:

• 인도: LNG 배급 제한 및 LPG 가격 인상

• 한국: 가격 상한제 도입, 연료세 인하, 디젤 보조금 연장

• 태국: 공무원 재택근무 요청

• 필리핀: 공공부문 주 4일 근무 시행

대부분의 다른 국가에서는 각자의 가격 조정 메커니즘에 따라 연료 가격이 상승 중이다. 일부 국가에서는 연료 비축을 위해 정유 ...