☆260312 GS - LATAM : Barrel Fever Crude Reality☆

콜드브루

2026.03.17조회수 65회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

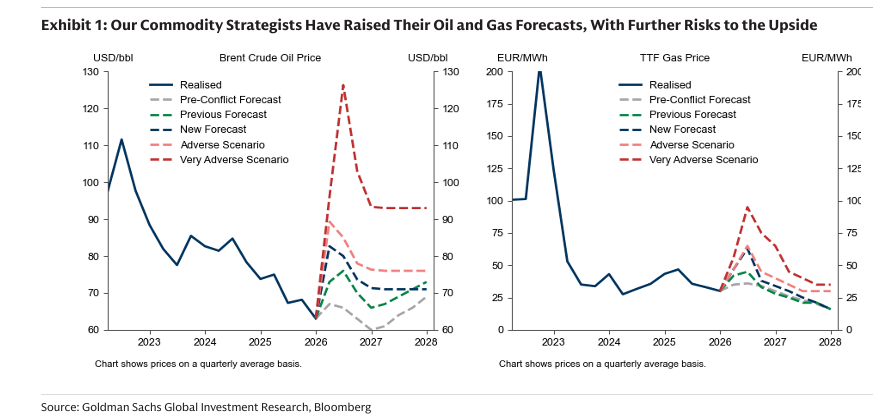

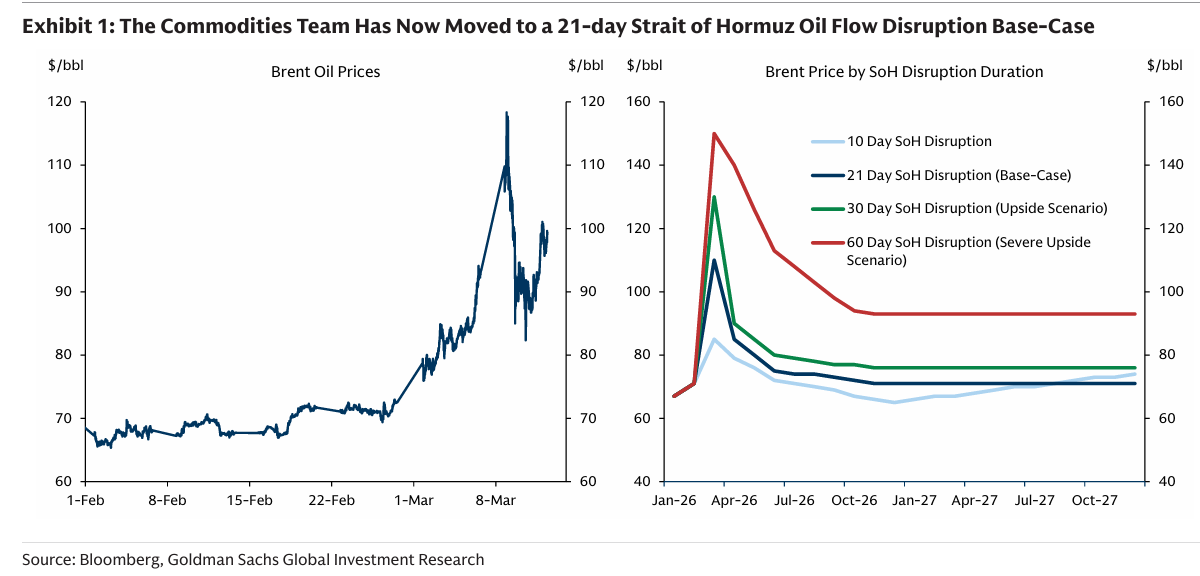

GS 원자재 리서치 팀은 2026년 브렌트유 전망을 상향 조정했다. 연초에는 배럴당 56달러, 전쟁 이전인 2월 중순에는 64달러였으나, 호르무즈 해협이 21일 동안 차질을 겪는 기본 시나리오 하에서 77달러로 상향되었다. 여전히 상당한 상방 리스크가 존재하며, 해협이 30일 폐쇄될 경우 평균 유가는 82달러, 보다 심각한 60일 차질 시에는 105달러까지 상승할 수 있다.

이번 충격은 라틴아메리카 전반에 균등하게 영향을 미치지 않는다. 특히 원유 무역수지가 핵심적인 차별화 요소다. 아르헨티나, 브라질, 콜롬비아, 에콰도르는 순수출국이며, 칠레, 멕시코, 페루는 순수입국이다. 또한 이번 사례는 과거 평균적인 유가 충격과도 다르다. 공급 측 차질이 충격을 주도하고 있으며, 지정학적 불확실성이 증가했고, 글로벌 금융 여건은 긴축되었다. 평균적으로 유가가 10% 상승하면 라틴아메리카 인플레이션은 약 0.3%p 상승하고, 단기 금리는 약 0.1%p 상승하는 경향이 있다.

우리는 2026년 인플레이션 전망을 지역 전반에 걸쳐 상향 조정했으며, 정부들이 가격 완화 메커니즘을 활용할 것으로 예상한다. 칠레에서는 상반기 25bp 금리 인하 전망을 제거하고 인플레이션을 3.5%로 70bp 상향했다. 브라질은 인플레이션을 4.4%로 30bp 상향했으며, Copom이 25bp 인하로 시작하되 2026년 말 금리는 여전히 12.5%에 도달할 것으로 본다. 멕시코는 3월 25bp 인하는 유지했지만 5월 연속 인하는 제거했다. 콜롬비아는 3월 회의 인상폭을 75bp에서 100bp로 확대했으며, 페루는 금리가 변동 없이 유지될 것으로 본다.

성장률 전망 수정은 수출국의 교역조건 개선과 글로벌 성장 둔화, 금융 긴축, 불확실성 증가 간의 상충 효과를 반영한다. 브라질은 2026년 성장률을 2.0%로 20bp 상향했고, 멕시코는 1.6%로 20bp 하향했다. 칠레는 2.3%로 20bp 하향, 페루는 2.8%로 30bp 하향했으며, 콜롬비아와 아르헨티나는 유지, 에콰도르는 2.1%로 0.1%p 상향했다.

“높은 가격을 치료하는 가장 좋은 방법은 높은 가격이다” — 원유 및 원자재 업계에서 널리 알려진 격언

현재 중동 분쟁은 유가의 큰 상승을 촉발했다. 라틴아메리카 경제에 대한 영향은 유가 충격의 강도와 지속 기간, 글로벌 경제 및 자산가격, 위험심리로의 전이 방식, 그리고 각국 정책 대응에 따라 달라질 것이다.

골드만삭스 원자재 팀은 2026년 브렌트 평균 가격을 연초 56달러에서 시작해, 2월 중순 64달러로 상향했다. 이후 이란 전쟁 발발 이후에는 호르무즈 해협이 10일간 차질을 겪는 가정 하에 71달러로 다시 상향되었다. 현재는 21일 차질을 기본 시나리오로 설정하며 2026년 평균 유가를 77달러로 전망한다. 만약 차질이 더 길어질 경우 가격은 추가 상승할 수 있다. 30일 폐쇄 시 82달러, 2개월 차질 시 105달러까지 상승 가능하다.

결국 최근 전망은 2026년 평균 유가가 연초 대비 약 40%, 전쟁 이전 대비 약 20% 상승했음을 의미한다. 공급 차질이 예상보다 길어질 경우 추가 상승 리스크도 크다. 선물 시장도 유사하게 상향 이동했으며, 현재 유가 곡선은 백워데이션 상태로 향후 가격 하락을 일부 반영하고 있다.

Exhibit 1: 원자재 팀은 현재 호르무즈 해협 21일 차질을 기본 시나리오로 설정

글로벌 지정학적 충돌과 유가 충격은 시장 변동성과 불확실성을 높였으며, 글로벌 금융 여건을 ...