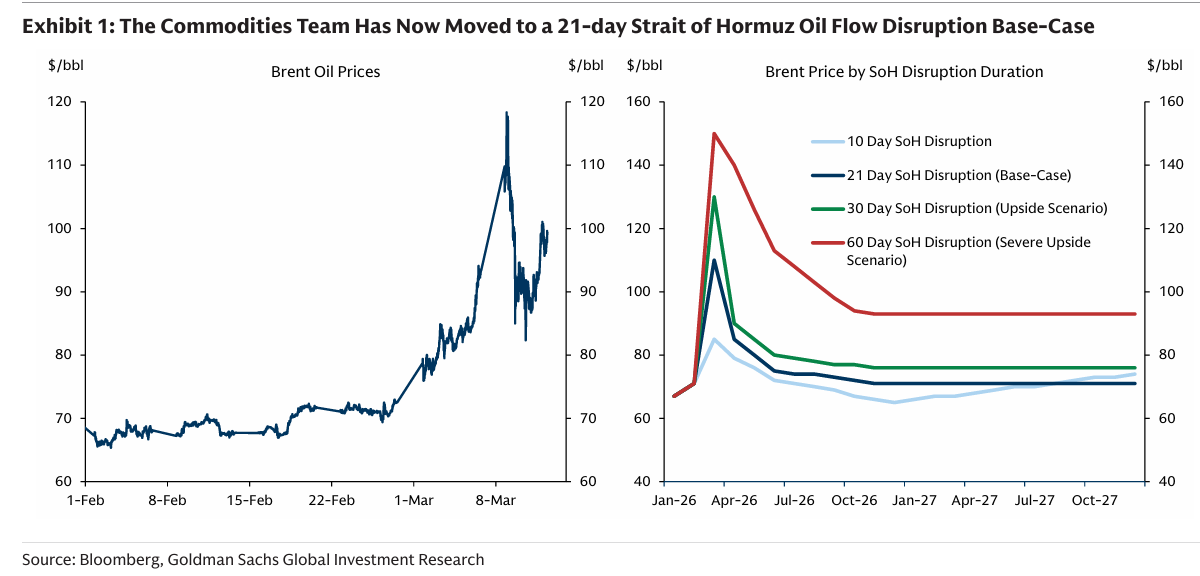

★260318 GS - THE EM TRADER : Energy Turbulence, Uneasy Resilience★

콜드브루

2026.03.20조회수 54회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

이란 전쟁이 계속되면서 EM 자산은 여전히 압박을 받고 있으나, 그 압박의 성격은 표면적인 헤드라인 아래에서 미묘하지만 중요한 방식으로 변화해왔다. 초기에는 일반적인 글로벌 리스크 오프 충격과 마찬가지로, 과밀 포지션의 청산과 리스크 심리에 대한 베타가 매도세의 주요 동인이었다. 그러나 분쟁이 장기화되면서, 교역조건(terms of trade)과 이익 민감도 같은 펀더멘털 요인이 더 큰 역할을 하기 시작했다. 이러한 차별화는 앞으로도 지속되고 확대될 것으로 예상한다.

월초 이후 누적 성과를 보면, 교역조건 변화가 환율 움직임의 상당 부분을 설명할 수 있음을 확인할 수 있다. 통화를 세 그룹으로 나누는 것이 유용하다:

(1) 에너지 수출국(BRL, COP, MYR): 리스크 시장이 성장 둔화에 초점을 맞추지 않는 한 초과성과 예상

(2) 이미 약세로 재가격된 에너지 수입국(HUF, KRW, ZAR, CLP): 리스크는 양방향

(3) 중앙은행 대응 덕분에 상대적으로 견조했던 에너지 수입국(INR, TRY): 분쟁 장기화 시 추가 압박 가능

중동 분쟁 발생 2.5주가 지난 시점에서 MSCI EM은 8% 하락했으며, 미국 주식보다 부진했지만 미국을 제외한 선진국과는 대체로 유사한 흐름을 보였다. 지수 내부를 보면, 초기에는 AI 및 광업 관련 시장이 큰 폭으로 하락했는데 이는 포지션 청산을 시사한다. 최근에는 원유 수입국 및 분쟁 노출 지역이 압박을 받으면서 펀더멘털 요인이 작용하고 있음을 보여준다. 최근 반등이 나타났으나 지역별로 차이가 있으며, MSCI EM은 손실의 40%를 회복했고, 북아시아는 절반 이상 회복한 반면 ASEAN은 13%만 회복했다.

단기 성장과 이익 리스크는 분쟁 기간과 에너지 충격 규모에 따라 달라지겠지만, 최근 GDP 및 유가 전망 하향을 반영하여 2026년 EM EPS 성장률 전망을 25%에서 23%로 2%p 하향했다. 가장 큰 하향은 GCC와 인도에서 발생했다. 반면 AI 비중이 높은 북아시아와 라틴아메리카는 상대적으로 견조하며, 헤드라인 EM EPS를 완충하고 있다. 단기 변동성에도 불구하고 우리는 전략적으로 EM 주식에 대해 긍정적인 시각을 유지하며, 현재 변동성은 원자재 상류 사이클 및 AI, 방위 산업과 같은 구조적 테마에서 매수 기회를 제공한다고 본다.

에너지 충격은 글로벌 금리에 매파적 압력을 지속적으로 가하고 있으며, EM 금리도 예외는 아니다. MXN, IDR 등은 아직 하락의 바닥을 찾지 못했으며, BRL, HUF, ZAR 등 초기 급등을 보였던 시장은 일부 되돌림이 있었지만 여전히 전쟁 이전 대비 높은 수준이다. 금리 인하 기대가 컸던 시장일수록 언더퍼폼이 심했으며(HUF, BRL), 반대로 COP는 가장 큰 금리 인상 기대가 반영되어 있었기 때문에 상대적으로 강세를 보였다. 현재 곡선의 베어 플래트닝은 시장이 인플레이션 충격을 더 반영하고 있음을 의미하지만, 성장 둔화 리스크가 다시 부각될 가능성이 있다. 이 경우 EM 금리곡선은 스티프닝될 가능성이 있다.

이란 분쟁이 지속되면서 스프레드 확대는 HY까지 확산되었지만 여전히 역사적으로 타이트한 범위 내에 있다. 이는 시장이 성장 충격보다는 매파적 정책 충격을 더 반영하고 있음을 의미한다. 우리는 12개월 EM 하드커런시 스프레드 목표를 300bp로 유지한다. 바레인과 요르단은 장기화 리스크에 대한 헤지로 선호하며, 전반적으로는 IG 에너지 수출국을 선호한다.

초기에는 포지션 청산과 리스크 베타가 주요 요인이었으나, 시간이 지나면서 펀더멘털 요인이 더 중요한 역할을 하기 시작했다. 모든 세션에서 일관되지는 않지만 전반적으로 합리적인 재가격이 진행되고 있다.

환율에서는 첫 주에는 리스크 베타가 주요 요인이었으나 이후 교역조건이 더 중요한 설명 변수로 전환되었다. 다만 성장 둔화 우려가 부각될 경우 다시 리스크 베타가 중요해질 수 있다.

이란에서의 전쟁이 지속됨에 따라 신흥국(EM) 자산은 계속 압박을 받는다. 다만 이러한 압박의 성격은 헤드라인 수준 아래에서 미묘하고 중요한 방식으로 진화한다. 분쟁이 시작되고 에너지 가격이 급등한 직후 초기에는, 글로벌 리스크 오프(risk-off) 충격에서 흔히 나타나듯 쏠려 있던 포지셔닝의 청산과 위험 심리에 대한 베타가 매도 패턴의 주요 설명 요인으로 작용한다. 그러나 분쟁이 장기화되면서 펀더멘털 요인이 더 큰 역할을 하기 시작한다. 이는 모든 세션과 매일같이 나타나는 현상은 아니나, 전체적으로 자산 시장이 재평가되는 방식에 있어 상당히 합리적인 질서가 관찰된다.

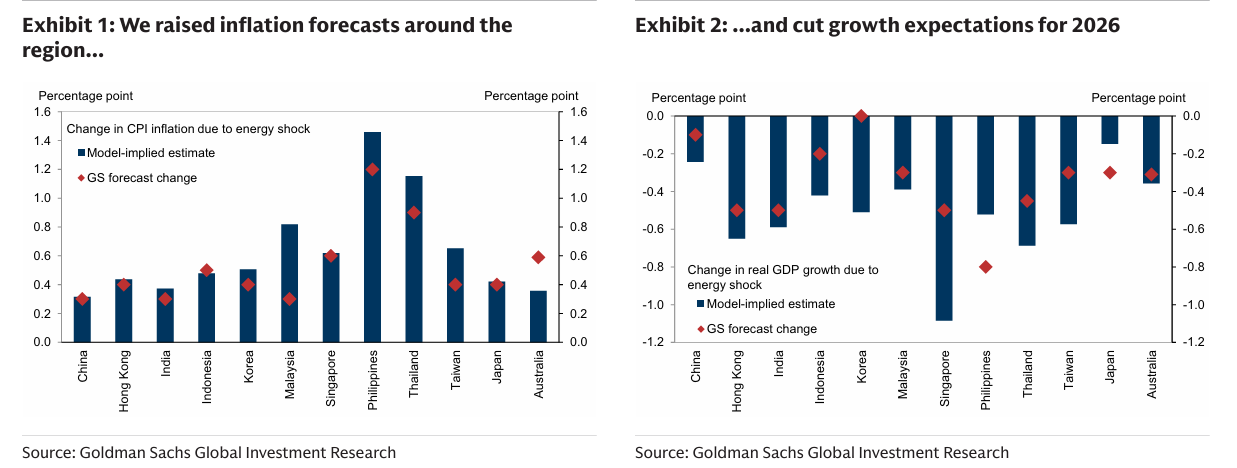

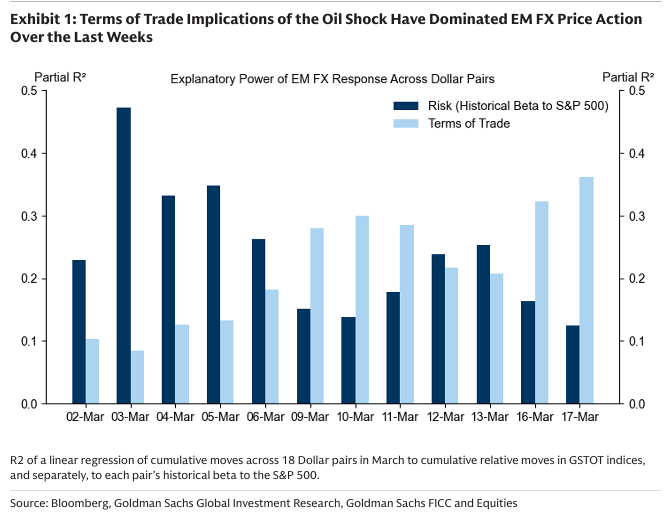

예를 들어 통화 시장에서는 분쟁 첫 주에 각 통화의 리스크 베타가 상대적 압력을 결정하던 것에서, 이제는 상대적 교역조건(주로 에너지 가격 변화에 의해 결정됨)으로 주도권이 명확히 넘어간다. 리스크 베타는 여전히 중요한 역할을 할 가능성이 높다. 특히 시장이 에너지 쇼크가 성장에 미칠 영향에 집중하기 시작하여 글로벌 주식 지수의 더 심각한 하락으로 이어진다면 더욱 그러하다. 하지만 현재로서는 교역조건(ToT) 축에 따른 차별화가 계속해서 펀더멘털 지지대 역할을 한다 (Exhibit 1).

Exhibit 1: 유가 충격의 교역조건 영향이 최근 몇 주 동안 EM 외환 가격 움직임을 지배해왔다

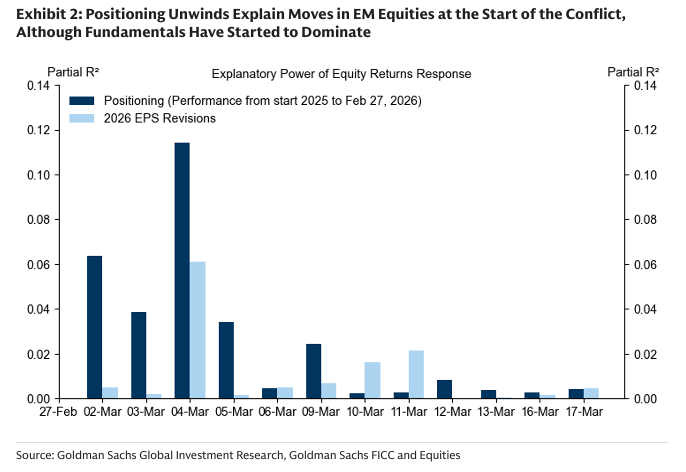

신흥국 주식 내에서도 분쟁 첫 주에는 포지셔닝 청산이 지배적이다. 지난 1년간 가장 강력한 성과를 보였던 신흥국 주식 지수들이 광범위한 하락세 속에서 상대적 수익률 하위 및 상위 종목에 대한 가장 명확한 신호를 제공한다. 그러나 이는 더 펀더멘털에 기반한 가격 움직임으로 진화한다. 이익이 펀더멘털 측면에서 더 취약한 인도와 같은 시장에서는 매도세가 지속되는 반면, 충격에 대해 이익 회복력이 더 높을 것으로 보이는 북아시아 시장에서는 완만한 회복세가 나타난다 (Exhibit 2).

Exhibit 2: 분쟁 초기에는 포지션 청산이 EM 주식 움직임을 설명했지만, 이제는 펀더멘털이 지배하기 시작했다

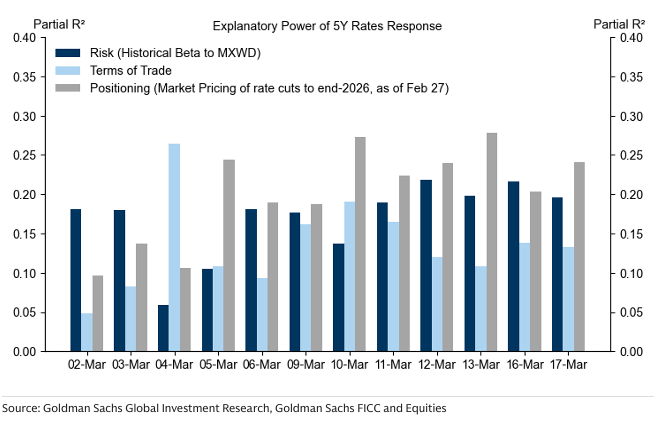

EM 금리는 기존 포지션의 영향이 가장 크게 남아있는 영역이다. 분쟁 발생 후 몇 주가 지난 지금도, 금리 인하 기대가 컸던 시장일수록 가장 큰 압력을 받고 있다. (Exhibit 3: 금리 움직임은 디레버리징과 포지션 청산 영향)

현재 금리 수준은 금리 인상을 일부 반영하고 있으나, 실제 인상은 발생하지 않을 가능성이 높다고 경제학자들은 보고 있다. 이는 밸류에이션 매력을 시사하지만, 여전히 포지션이 완전히 중립화되지 않았기 때문에 투자자들은 에너지 가격 경로에 대한 명확성이 확보될 때까지 기다릴 필요가 있다.

Exhibit 3: 분쟁 초기 금리 움직임은 광범위한 디레버리징과 포지션 청산에 의해 주도됨

분쟁이 전개됨에 따라, 펀더멘털 요인을 기준으로 한 차별화가 더 확대될 여지가 있다고 본다.