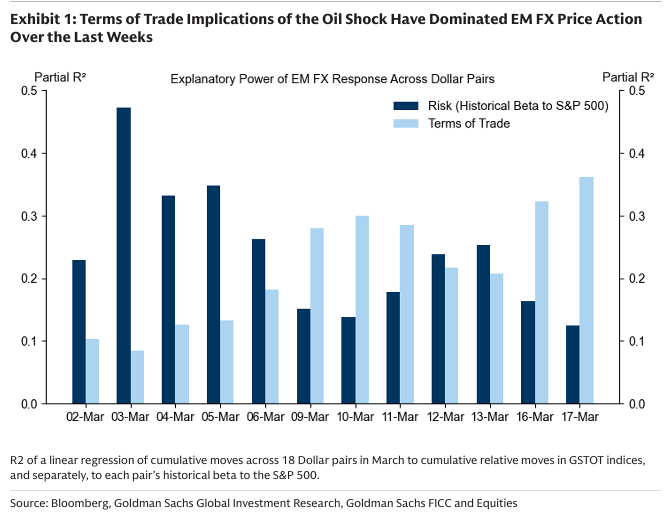

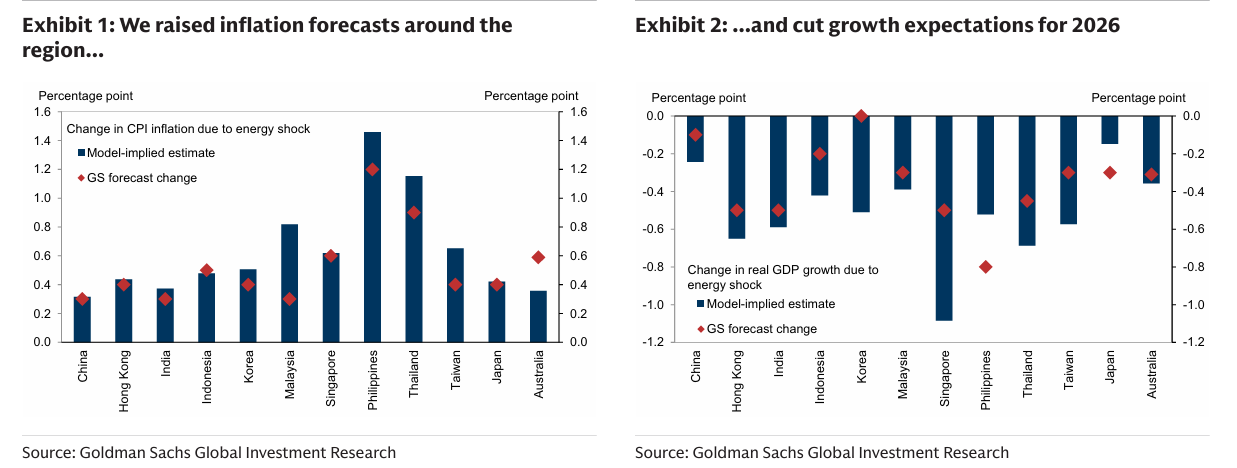

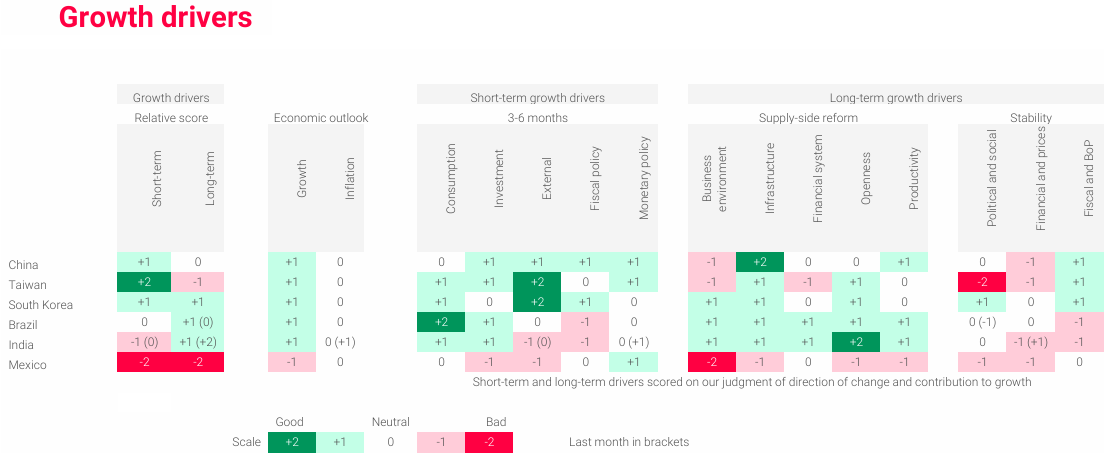

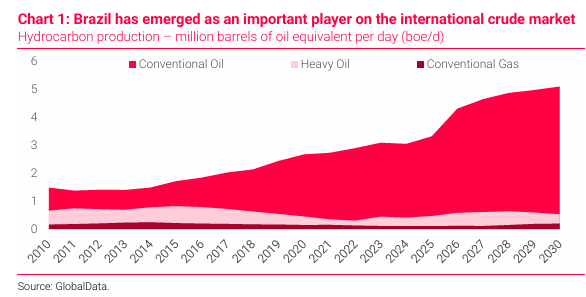

☆260322 GS - OIL ANALYST : High Prices and Upside Risks for Longer☆

콜드브루

2026.03.24조회수 46회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

가격 상향 조정.

우리는 두 가지 이유로 유가 전망을 상향한다. 첫째, 호르무즈 해협을 통한 흐름이 정상 대비 5% 수준에 머무는 기간이 더 길어져 총 6주 동안 지속된 후, 1개월에 걸쳐 점진적으로 회복된다고 가정한다.

둘째, 생산과 여유 생산능력이 특정 지역에 고도로 집중되어 있다는 위험이 인식되면서, 구조적으로 더 높은 전략 비축과 장기 가격 상승이 나타날 가능성이 크다.

혼란 기간 동안 위험 프리미엄과 함께 가격 상승.

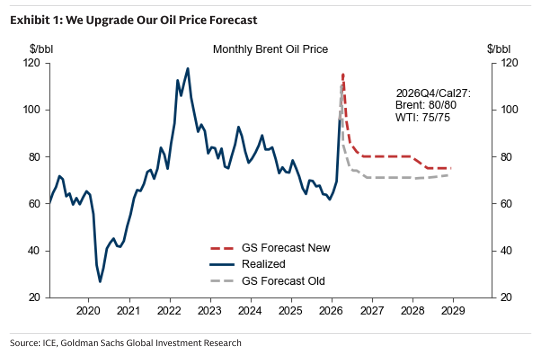

충격 지속 기간에 대한 불확실성과 호르무즈 흐름이 4월 10일까지 5% 수준에 머문다는 가정 하에, 시장이 장기적 혼란 가능성이 낮다는 확신을 얻고 “충격 이후” 모델에 수렴할 때까지 가격은 상승 추세를 보일 것이다. 단기적으로 시장은 장기 공급 부족 리스크에 대비하기 위해 예방적 수요 파괴를 유도할 수 있는 점점 더 높은 위험 프리미엄을 요구할 가능성이 있다. 우리는 브렌트유가 3~4월 평균 $110 (기존 $98 대비)으로, 2025년 연평균 대비 62% 상승할 것으로 본다.

더 오래 지속되는 높은 가격.

우리는 2026년 브렌트 평균을 $85 (기존 $77), WTI를 $79 (기존 $72)로 예상한다. 2026년 4분기 브렌트/WTI를 $80/$75 (기존 $71/$67)로 상향하며, 이는 상업용 원유 재고 감소와 장기 가격 상승이 거의 동일한 기여를 한다. 글로벌 상업용 원유 재고에 대한 더 큰 타격(~5.1억 배럴)은 더 긴 혼란, 2026년 4분기 이후 전략 비축 재건, 정책·수요·공급 반응을 반영한다. 2027년 평균은 브렌트/WTI 각각 $80/$75로 예상한다.

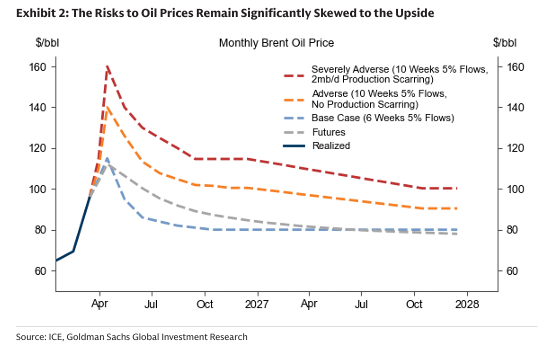

순상방 리스크.

호르무즈 흐름이 10주 동안 5% 수준에 머무는 두 가지 리스크 시나리오에서는 브렌트 일간 가격이 2008년 최고치를 초과할 가능성이 있다. 부정적 시나리오에서는 중동 공급이 재개 후 회복되며 2026년 4분기 브렌트는 $100으로 완화된다. 심각한 부정적 시나리오에서는 중동 생산이 2mb/d 지속적으로 감소하면서 가격이 급등 후 2026년 4분기 $115로 수렴한다. 또한 미국이 군사 행동을 언제든 종료할 수 있어 위험 프리미엄이 낮아질 하방 리스크도 존재한다. 기본 시나리오는 아니지만, 미국의 원유 수출 제한 가능성도 배제하지 않으며 이는 브렌트-WTI 가격 격차를 확대시킬 것이다.

이란 전쟁이 4주차에 접어들면서, 현물 브렌트와 WTI 가격은 각각 $112와 $98로 상승했다. 우리는 유가 전망을 상향 조정하며(Exhibit 1), 부정적 및 심각한 부정적 시나리오를 통해 상방 비대칭성을 보여준다(Exhibit 2).

이 상향 조정은 1) 더 긴 혼란 가정과 2) 구조적으로 높은 공급 리스크 인식에 기반한다.

Exhibit 1: 유가 전망 상향

Exhibit 2: 유가 ...