☆260326 GS - Higher for longer energy prices imply lower earnings and targets☆

콜드브루

2026.04.01조회수 55회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

에너지 가격이 더 오래 높은 수준을 유지하면 GDP 성장률 전망은 더 약해진다. 당사 상품 애널리스트들은 호르무즈 해협 통행 흐름의 차질이 더 오래 지속되고 전략적 비축이 이루어질 것이라는 이유로 유가와 가스 가격 전망을 상향 조정했다. 이에 따라 당사 이코노미스트들은 많은 아시아 국가들의 전망을 수정했고, 지역 GDP 성장률을 10bp 낮춰 4.6%로, 물가상승률은 30bp 높여 1.9%로 조정했으며, 지역 내 편차는 크다.

이익은 더 낮아진다. 우리는 MXAPJ 지수의 2026년 이익 성장률 전망을 1%포인트 낮춰 29%로 조정한다(컨센서스는 +35%). 중동 분쟁이 시작된 이후 우리는 이익 전망을 총 3%포인트 낮췄다. 북아시아는 상대적으로 덜 줄였지만 인도와 아세안은 더 크게 낮췄다. 한국과 대만을 제외한 지역 이익 성장률은 8%다.

지역 목표치는 낮아졌지만 급락 이후 기대수익률은 매력적이다. 우리는 MXAPJ 지수의 12개월 목표치를 900에서 870으로 낮춘다. 이는 달러 기준 17%의 가격 수익률을 의미한다. 12% 조정을 거친 뒤 지역 지수는 선행 PER 13배(-0.4표준편차)에서 거래되고 있어, 당사의 기본 거시 시나리오를 감안하면 매력적인 상승 여력을 제공한다.

북아시아 비중확대 의견은 유지하고, 인도는 시장비중으로 하향하며, 섹터 의견도 조정한다. 우리는 중국(A/H), 일본, 한국에 대해 비중확대를 유지하지만, 거시 역풍 심화, 이익 성장률의 큰 폭 하향, 여전히 높은 밸류에이션을 이유로 인도를 시장비중으로 낮춘다. 유사한 거시 우려를 반영해 필리핀도 비중축소로 하향한다. 섹터별로는 에너지(비중확대), 은행(시장비중), 통신(시장비중)을 상향하고, 자동차(비중축소), 필수소비재(비중축소), 리테일(시장비중)은 하향한다.

구조적 테마에 집중하라. 우리는 중동 전쟁의 파급효과로 오히려 강화될 수 있거나, 최소한 그 영향이 제한적일 가능성이 높은 구조적으로 매력적인 테마에 집중할 것을 권한다. 우리는 에너지 안보, 방위산업, 미국 재산업화, 반도체 메모리 슈퍼사이클을 선호한다.

리스크를 관리하라. 변동성 높은 시장을 헤쳐나가기 위해 우리는 총익스포저를 완화하고, worst of call 구조를 통해 상방 익스포저를 유지할 것을 제안한다.

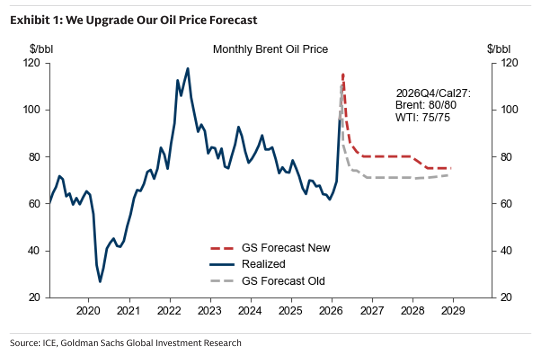

당사 상품 애널리스트들은 다음 두 가지를 반영해 원유와 천연가스 가격 전망을 상향 조정했다. 첫째, 호르무즈 해협 통행량이 정상의 5% 수준으로 6주간 감소한 뒤 1개월에 걸쳐 점진적으로 회복된다는 새로운 기본 시나리오를 반영했다. 둘째, 생산과 유휴 생산능력 리스크에 대응한 구조적으로 더 높은 전략 비축을 반영했다. 우리는 이제 브렌트유 가격이 3월 평균 배럴당 105달러, 4월 115달러를 기록한 뒤 점진적으로 2026년 4분기에는 80달러로 낮아지고 2027년에도 그 수준을 유지할 것으로 본다(기존 전망은 71달러). 천연가스의 경우 JKM(일본·한국 마커, 북아시아 현물 LNG의 벤치마크 가격)에 대한 2026년 2~4분기 분기별 전망을 26.90/16.35/14.65달러/mmBtu로 제시한다. 브렌트유는 이제 2026년 남은 기간 동안 기존 전망보다 16% 높을 것으로 예상되며(두바이-브렌트 스프레드를 포함한 아시아 기준으로는 +30%), JKM 천연가스는 18% 높다. 이 전망의 리스크는 양방향이지만 상방으로 더 치우쳐 있으며, 당사 팀은 분쟁 장기화와 지속적인 생산 손실을 반영한 악화 시나리오와 심각한 악화 시나리오도 제시하고 있다. 다만, 트럼프 대통령이 3월 23일 이란 발전소에 대한 공격을 연기한다고 발표한 사례에서 보듯이, 중동 분쟁이 완화되면 에너지 가격은 급락할 수 있다.

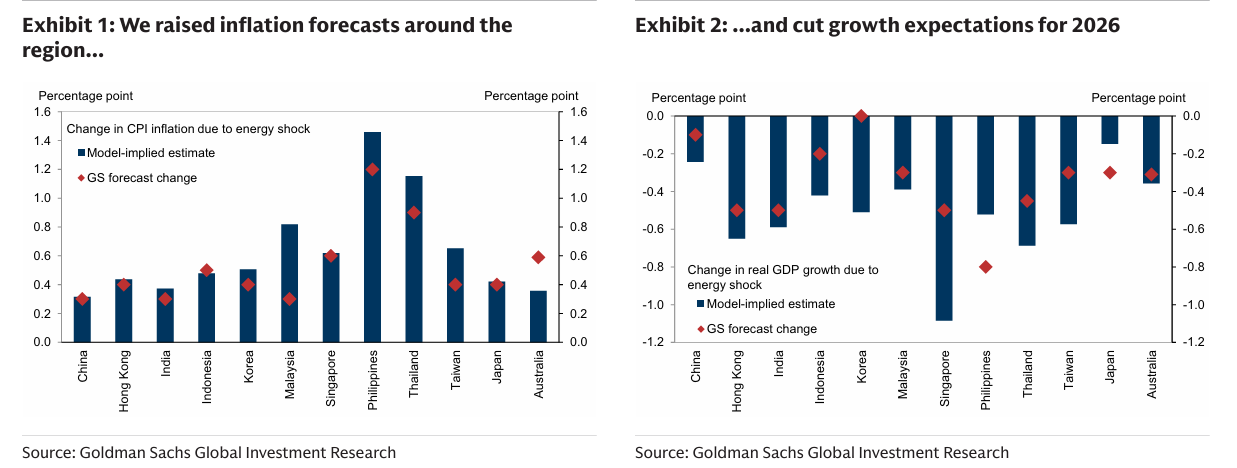

새로운 에너지 가격 기본 시나리오에 대응해, 당사 이코노미스트들은 아시아 지역의 GDP 성장률, 물가상승률, 경상수지 전망을 업데이트했다. 일본 제외 아시아의 2026년 GDP 성장률은 10bp 낮아져 4.6%가 되었고, 이는 이란 전쟁 이전과 비교하면 누적으로 30bp 낮아진 수준이다. 그러나 고소득 북아시아의 성장률 하향폭은 남아시아보다 작다. 북아시아는 일반적으로 원유 저장 능력과 고유가 상황에서 원유를 구매할 수 있는 여력이 더 크기 때문에 에너지 공급 충격에 대한 회복탄력성이 더 높기 때문이다. 성장률 전망의 추가 하향폭은 일본, 한국, 대만이 각각 10bp에 그쳤고, 중국은 변화가 없다. 반면 인도(-60bp), 태국(-70bp), 필리핀(-70bp)이 가장 큰 타격을 받는다. 물가상승률 전망 변화도 이런 지역 내 차이를 반영한다. 북아시아의 2026년 CPI는 추가로 10~30bp 오르는 반면, 남아시아는 인도 40bp, 인도네시아 50bp, 태국 100bp, 필리핀 140bp 상승한다. 이런 거시환경 변화는 정책 변화도 시사한다. 여기에는 재정 완화, 보다 강한 환율 개입, 선택적인 ...